"전세대출도 DSR 규제한다면…임대인에겐 스트레스 DSR 적용"

금융연구원 제안…"대출이자는 임차인 DSR에 직접 반영"

(서울=연합뉴스) 민선희 기자 = 차주별 총부채원리금상환비율(DSR) 규제에 전세대출을 포함한다면, 대출 이자는 임차인 DSR에 직접 반영하고 임대인에 대해서는 일종의 스트레스 DSR을 도입하자는 제안이 나왔다.

임대인의 경우 전세대출 원금을 직접 반영하기보다 DSR 규제 수준을 현 수준보다 낮게 해 임대보증금 상환을 위한 대출 여력을 유지하도록 하는 게 낫다는 의견이다.

박춘성 한국금융연구원 연구위원은 29일 '전세자금대출을 고려한 DSR 규제 방안에 관한 논의' 보고서에서 이같이 밝혔다.

보고서에 따르면 전세자금대출은 임대인의 전세보증금 미반환에 따른 채무불이행 위험에 노출돼있고 가계부채에서도 큰 비중을 차지하지만, 일반적인 대출 규제 적용을 받지 않는다.

박 연구위원은 전세 계약 위험 완화를 위해 임차인에 대해서는 전세자금 대출 이자를 DSR에 직접 반영하면 과잉 채무를 예방하고 이자 납입 연체 위험을 감소시킬 수 있다고 주장했다.

또한, 임대인의 경우 전세자금대출 원금을 DSR에 직접 반영하기보다 임대인의 기존 DSR 값을 규제 상한(40%)보다 일정 수준 낮게 제한해서 대출 여력을 유지하도록 하자고 제안했다.

일종의 전세가 하락 위험을 반영한 스트레스 DSR 제도인데, 전세가가 하락하면 이 대출 여력을 이용해 추가로 받은 대출을 임대보증금 상환에 쓸 수 있게 하자는 의미다.

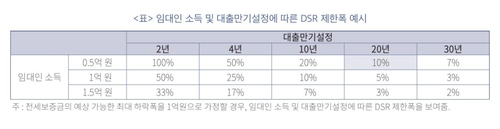

예를 들어 현재 전세가와 최근 5년간의 최저 전세가 차이를 20년 만기 대출로 인식해 임대인의 DSR을 제한하는 경우, 이 차이가 1억원이라고 한다면 연간 원리금 상환액은 500만원(1억/20년)으로 산정된다.

이때 임대인의 소득이 5천만원이라면 이는 DSR 10%(500만원/5천만원)에 해당하고, 따라서 임대인의 DSR은 규제 수준 40%보다 10%포인트 낮은 30%로 제한된다.

이러한 규제를 도입할 경우, 전세가격이 최대 1억원 하락하더라도 임대인은 새로운 임차인의 보증금과 더불어 만기 20년의 1억 대출을 활용해 기존 보증금을 반환할 수 있게 된다.

다만 박 연구위원은 임대인의 DSR을 제한하는 수준을 결정하는 데 있어, 전세가격 하락 위험을 적절히 반영하되 임대인의 금융 활동이 지나치게 제약되지 않도록 유의해야 한다고 강조했다.

이어 "전세보증금과 그에 따른 전세자금 대출은 지역별, 차주별로 금액과 변동 폭이 상당히 다를 수 있고, 규제 편입 자체도 예상치 못한 부작용을 발생시킬 수 있으므로 신중히 접근할 필요가 있다"고 덧붙였다.

ssun@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

금융연구원 제안…"대출이자는 임차인 DSR에 직접 반영"

(서울=연합뉴스) 민선희 기자 = 차주별 총부채원리금상환비율(DSR) 규제에 전세대출을 포함한다면, 대출 이자는 임차인 DSR에 직접 반영하고 임대인에 대해서는 일종의 스트레스 DSR을 도입하자는 제안이 나왔다.

임대인의 경우 전세대출 원금을 직접 반영하기보다 DSR 규제 수준을 현 수준보다 낮게 해 임대보증금 상환을 위한 대출 여력을 유지하도록 하는 게 낫다는 의견이다.

박춘성 한국금융연구원 연구위원은 29일 '전세자금대출을 고려한 DSR 규제 방안에 관한 논의' 보고서에서 이같이 밝혔다.

보고서에 따르면 전세자금대출은 임대인의 전세보증금 미반환에 따른 채무불이행 위험에 노출돼있고 가계부채에서도 큰 비중을 차지하지만, 일반적인 대출 규제 적용을 받지 않는다.

박 연구위원은 전세 계약 위험 완화를 위해 임차인에 대해서는 전세자금 대출 이자를 DSR에 직접 반영하면 과잉 채무를 예방하고 이자 납입 연체 위험을 감소시킬 수 있다고 주장했다.

또한, 임대인의 경우 전세자금대출 원금을 DSR에 직접 반영하기보다 임대인의 기존 DSR 값을 규제 상한(40%)보다 일정 수준 낮게 제한해서 대출 여력을 유지하도록 하자고 제안했다.

일종의 전세가 하락 위험을 반영한 스트레스 DSR 제도인데, 전세가가 하락하면 이 대출 여력을 이용해 추가로 받은 대출을 임대보증금 상환에 쓸 수 있게 하자는 의미다.

예를 들어 현재 전세가와 최근 5년간의 최저 전세가 차이를 20년 만기 대출로 인식해 임대인의 DSR을 제한하는 경우, 이 차이가 1억원이라고 한다면 연간 원리금 상환액은 500만원(1억/20년)으로 산정된다.

이때 임대인의 소득이 5천만원이라면 이는 DSR 10%(500만원/5천만원)에 해당하고, 따라서 임대인의 DSR은 규제 수준 40%보다 10%포인트 낮은 30%로 제한된다.

이러한 규제를 도입할 경우, 전세가격이 최대 1억원 하락하더라도 임대인은 새로운 임차인의 보증금과 더불어 만기 20년의 1억 대출을 활용해 기존 보증금을 반환할 수 있게 된다.

다만 박 연구위원은 임대인의 DSR을 제한하는 수준을 결정하는 데 있어, 전세가격 하락 위험을 적절히 반영하되 임대인의 금융 활동이 지나치게 제약되지 않도록 유의해야 한다고 강조했다.

이어 "전세보증금과 그에 따른 전세자금 대출은 지역별, 차주별로 금액과 변동 폭이 상당히 다를 수 있고, 규제 편입 자체도 예상치 못한 부작용을 발생시킬 수 있으므로 신중히 접근할 필요가 있다"고 덧붙였다.

ssun@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스