작년 발행 급증한 귀금속 DLS, 조기상환 못해 투자자 비상

원자재 가격이 급락하면서 금·은·석유가격을 기초자산으로 편입한 파생결합증권(DLS) 투자자들에게 비상이 걸렸다. 문제는 은 가격이다. 미국 중앙은행(Fed)이 양적완화 축소 방침을 밝힌 뒤 일제히 폭락한 귀금속 가격 가운데 은 가격의 하락폭은 두드러진다.

DLS는 기초자산 가격이 하락하면 일차적으로 조기상환되지 않아 원금 회수 기간이 길어진다. 발행 당시 기초자산 가격의 절반 이하로 떨어져 손실구간(녹인 배리어·knock-in barrier)에 진입할 경우 원금 일부를 잃을 수도 있다.

○은 향후 25% 추가 하락 가능성

21일 런던금속거래소(LME)에서 은 가격은 온스(31.1g)당 19.87달러를 기록했다. 지난해 10월5일 온스당 34.85달러에 비해 43.0%가량 하락했다. 21일 금 가격은 온스당 1295.25달러로 지난해 10월4일 온스당 1791.95달러에 비해 27.8% 떨어졌다.

21일 런던금속거래소(LME)에서 은 가격은 온스(31.1g)당 19.87달러를 기록했다. 지난해 10월5일 온스당 34.85달러에 비해 43.0%가량 하락했다. 21일 금 가격은 온스당 1295.25달러로 지난해 10월4일 온스당 1791.95달러에 비해 27.8% 떨어졌다.

은이 금보다 가격 하락폭이 큰 이유는 금과 달리 보유에 따른 장점이 떨어지기 때문이다. 강유진 우리투자증권 연구원은 “생산원가를 기준으로 보면 금은 온스당 1200달러, 은은 온스당 15달러 정도가 바닥”이라며 “은은 아연·납 생산 과정에서 부산물로 생산되기 때문에 원가가 낮고 그만큼 향후 하락폭도 클 것”이라고 전망했다.

은 가격이 향후 DLS 수익성의 관건인 까닭은 지난해 하반기 발행이 급증한 원자재 관련 DLS 가운데 상당수가 LME 은 가격을 기초자산으로 편입하고 있기 때문이다.

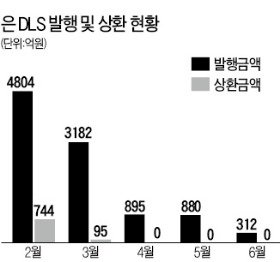

예탁결제원에 따르면 지난해 상반기까지 월 500억원 이하로 발행되던 원자재 관련 DLS는 지난해 8월 1396억원으로 늘어났고 올해 2월에는 5882억원까지 발행 규모가 커졌다. 이 가운데 변동성이 큰 은 가격을 기초자산으로 편입한 DLS는 해당 기간 동안 발행된 원자재 DLS의 70%를 넘어설 정도로 많았다.

○손실 구간 진입할까

예탁결제원에 따르면 은 가격을 기초자산으로 삼고 있는 DLS 가운데 조기상환된 것은 4월 이후 한 건도 없다. 이정환 KDB대우증권 파생상품영업부 부장은 “지난해 하반기 이후 발행된 관련 DLS는 부분 조기상환되지 않고 있다”고 말했다.

전문가들은 은 가격이 반등할 가능성이 낮기 때문에 발행분 대부분이 1~2년 이후에나 원금을 회수할 수 있을 것으로 내다보고 있다. 익명을 요구한 증권사 관계자는 “원금 손실 구간에 진입하기 직전인 물량이 상당히 많다”며 “상당수는 어느 정도 원금 손실을 볼 가능성이 있다”고 말했다. 이 관계자는 “원금 보장형 DLS의 경우에도 손실구간에 진입하면 수익을 내지 못하고 고스란히 물리는 문제가 발생할 것”이라고 말했다.

한편 지금이 오히려 DLS 투자 기회라는 전문가들도 있다. 이중호 동양증권 연구원은 “생산원가를 감안하면 귀금속 가격이 추가로 반토막날 가능성은 거의 없다”며 “지금 새로 발행되는 DLS 매입을 고려하는 투자자도 있을 것”이라고 말했다.

조귀동 기자 claymore@hankyung.com

▶[공지] 2013 제 3회 대한민국 모바일트레이딩시스템(MTS)평가 대상 -7월15일 결과발표!

▶[한경 스타워즈] 대회 전체 수익 2억원에 달해.. 비결은?

▶ 펀드 → 신연금저축 갈아타기 '붐'

▶ 쥐구멍도 못 찾는 원자재 펀드

▶ ELS 상환액 13조2000억…올해 1분기 '역대 최고치'

▶ 믿을건 가치株펀드? 신영·한국밸류 강한 모습

▶ [마켓인사이트] 3000억 투자금 절반 회수 못하고…우리PE 1호펀드 '눈물의 해산'

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

원자재 가격이 급락하면서 금·은·석유가격을 기초자산으로 편입한 파생결합증권(DLS) 투자자들에게 비상이 걸렸다. 문제는 은 가격이다. 미국 중앙은행(Fed)이 양적완화 축소 방침을 밝힌 뒤 일제히 폭락한 귀금속 가격 가운데 은 가격의 하락폭은 두드러진다.

DLS는 기초자산 가격이 하락하면 일차적으로 조기상환되지 않아 원금 회수 기간이 길어진다. 발행 당시 기초자산 가격의 절반 이하로 떨어져 손실구간(녹인 배리어·knock-in barrier)에 진입할 경우 원금 일부를 잃을 수도 있다.

○은 향후 25% 추가 하락 가능성

21일 런던금속거래소(LME)에서 은 가격은 온스(31.1g)당 19.87달러를 기록했다. 지난해 10월5일 온스당 34.85달러에 비해 43.0%가량 하락했다. 21일 금 가격은 온스당 1295.25달러로 지난해 10월4일 온스당 1791.95달러에 비해 27.8% 떨어졌다. 은이 금보다 가격 하락폭이 큰 이유는 금과 달리 보유에 따른 장점이 떨어지기 때문이다. 강유진 우리투자증권 연구원은 “생산원가를 기준으로 보면 금은 온스당 1200달러, 은은 온스당 15달러 정도가 바닥”이라며 “은은 아연·납 생산 과정에서 부산물로 생산되기 때문에 원가가 낮고 그만큼 향후 하락폭도 클 것”이라고 전망했다.

은 가격이 향후 DLS 수익성의 관건인 까닭은 지난해 하반기 발행이 급증한 원자재 관련 DLS 가운데 상당수가 LME 은 가격을 기초자산으로 편입하고 있기 때문이다.

예탁결제원에 따르면 지난해 상반기까지 월 500억원 이하로 발행되던 원자재 관련 DLS는 지난해 8월 1396억원으로 늘어났고 올해 2월에는 5882억원까지 발행 규모가 커졌다. 이 가운데 변동성이 큰 은 가격을 기초자산으로 편입한 DLS는 해당 기간 동안 발행된 원자재 DLS의 70%를 넘어설 정도로 많았다.

○손실 구간 진입할까

예탁결제원에 따르면 은 가격을 기초자산으로 삼고 있는 DLS 가운데 조기상환된 것은 4월 이후 한 건도 없다. 이정환 KDB대우증권 파생상품영업부 부장은 “지난해 하반기 이후 발행된 관련 DLS는 부분 조기상환되지 않고 있다”고 말했다.

전문가들은 은 가격이 반등할 가능성이 낮기 때문에 발행분 대부분이 1~2년 이후에나 원금을 회수할 수 있을 것으로 내다보고 있다. 익명을 요구한 증권사 관계자는 “원금 손실 구간에 진입하기 직전인 물량이 상당히 많다”며 “상당수는 어느 정도 원금 손실을 볼 가능성이 있다”고 말했다. 이 관계자는 “원금 보장형 DLS의 경우에도 손실구간에 진입하면 수익을 내지 못하고 고스란히 물리는 문제가 발생할 것”이라고 말했다.

한편 지금이 오히려 DLS 투자 기회라는 전문가들도 있다. 이중호 동양증권 연구원은 “생산원가를 감안하면 귀금속 가격이 추가로 반토막날 가능성은 거의 없다”며 “지금 새로 발행되는 DLS 매입을 고려하는 투자자도 있을 것”이라고 말했다.

조귀동 기자 claymore@hankyung.com

▶[공지] 2013 제 3회 대한민국 모바일트레이딩시스템(MTS)평가 대상 -7월15일 결과발표!

▶[한경 스타워즈] 대회 전체 수익 2억원에 달해.. 비결은?

▶ 펀드 → 신연금저축 갈아타기 '붐'

▶ 쥐구멍도 못 찾는 원자재 펀드

▶ ELS 상환액 13조2000억…올해 1분기 '역대 최고치'

▶ 믿을건 가치株펀드? 신영·한국밸류 강한 모습

▶ [마켓인사이트] 3000억 투자금 절반 회수 못하고…우리PE 1호펀드 '눈물의 해산'

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

관련뉴스