국민銀, 금리 年 10%선…일용노동자 등 소득증빙만 되면 대출

은행, 기존상품 홍보 부족

실적 거의 없어 성과 의문

한 달 소득이 17만원만 넘으면 연 10% 이하의 금리로 대출받을 수 있는 상품이 시중은행에서 나왔다. 재직증명서나 사업자등록증이 없어도 소득이 있는 것만 증빙하면 돈을 빌릴 수 있다.

국민은행은 최근 이 같은 조건의 서민대출 상품 ‘행복드림론2’를 출시했다. 연간 소득이 200만원만 넘으면 누구나 대출받을 수 있다. 한 달 기준 16만6000원의 소득만 있으면 된다. 소득 증빙 서류만 갖고 대출받을 수 있도록 한 것은 국민은행이 처음이다. 하지만 일부에서는 기존 서민 전용 대출 상품이 홍보 부족으로 실적이 미미한 가운데 새로운 상품이 얼마나 도움이 될지는 의문이라고 지적하고 있다.

○퀵서비스 배달부, 일용직 대상

시중은행들이 서민 전용으로 내놓은 대출상품은 재직증명서나 사업자등록증을 요구한다. 이 때문에 생계형 자영업자들이 은행에서 대출받기 힘들다는 비판이 끊이지 않았다.

국민은행은 이런 지적을 감안해 기존 서민대출 상품이던 ‘행복드림론2’의 조건을 완화했다. 재직증명서나 사업자등록증 없어도 돈을 빌릴 수 있게 했다. 퀵서비스 배달부, 건설현장 일용직 노동자 등도 대출받을 수 있다.

소득 기준과 금리 요건도 완화했다. 이전에는 연간 소득 3000만원 이하인 사람들을 대상으로 연 15% 수준의 금리에 500만원 한도에서 돈을 빌려줬다. 최소 연간 800만~900만원은 벌어야 대출이 가능했다. 새로 출시된 상품은 소득 기준을 연 200만원 이상으로 낮췄다. 이만한 소득이 있다는 것만 증명하면 대출받을 수 있다. 금리도 연 5.69~10.48%로 내렸다. 대출 기간은 최장 5년이다. 조기 상환 수수료도 없다.

국민은행 관계자는 “500만원을 최장 5년간 빌렸을 때 갚아야 하는 한 달 평균 원리금이 최고 13만8000원가량”이라며 “저소득자라도 비교적 부담이 덜하다”고 설명했다.

○취지 살리려면 적극적 홍보 필요

은행에서 이런 상품이 나온 건 파격적이다. 감독당국이 종용하는 상품이기도 하다. 하지만 성공을 장담하기는 이르다는 지적이 많다. 은행들이 그동안 내놓은 중금리 서민대출상품의 실적이 미미해서다.

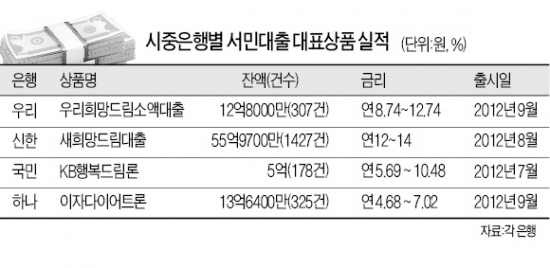

우리은행은 지난해 9월 ‘우리희망드림소액대출’을 선보였다. 금리는 연 8.74~12.74%로 저축은행 등보다 훨씬 낮다. 하지만 지난 21일 기준 대출 잔액은 12억8000만원에 불과하다. 신한은행이 지난해 8월 내놓은 ‘새희망드림대출’도 금리가 연 12~14%지만 잔액은 55억9700만원에 그치고 있다. 하나은행의 ‘이자다이어트론’(금리 연 4.68~7.02%)도 13억6000만원을 가까스로 넘겼다. 국민은행의 ‘행복드림론2’는 5억원 수준이다.

이 같은 현상이 나타난 것은 은행들이 적극적으로 홍보하지 않았던 탓이 크다. 국민은행도 ‘행복드림론2’를 새로 출시했을 때 공식적으로 이를 알리지 않았다. 감독당국의 권유에 자의 반 타의 반으로 서민대출상품을 생색내기용으로 만들었기 때문이다. 저신용·저소득자를 대상으로 한 만큼 리스크가 커 대출을 늘리지 않으려는 의도도 작용했다.

한 관계자는 “은행들이 이왕 취약계층을 대상으로 한 상품을 내놓은 만큼 이를 적극 알려 서민에게 실질적으로 도움이 되도록 해야 한다”고 지적했다.

박신영 기자 nyusos@hankyung.com

▶[화제] 급등주 자동 검색기 '정식 버전' 드디어 배포 시작

女직원, 퇴근 후에…은밀한 이중생활 깜짝

'성상납 의혹' 맹승지, 황당하다더니 끝내…

강용석, 이혼 소송 중인 '유부녀' 만나더니

성폭행 당한 女, 횡설수설한 이유가…충격

밤마다 같이 자고 스킨십 즐기던 남매 결국

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

은행, 기존상품 홍보 부족

실적 거의 없어 성과 의문

한 달 소득이 17만원만 넘으면 연 10% 이하의 금리로 대출받을 수 있는 상품이 시중은행에서 나왔다. 재직증명서나 사업자등록증이 없어도 소득이 있는 것만 증빙하면 돈을 빌릴 수 있다.

국민은행은 최근 이 같은 조건의 서민대출 상품 ‘행복드림론2’를 출시했다. 연간 소득이 200만원만 넘으면 누구나 대출받을 수 있다. 한 달 기준 16만6000원의 소득만 있으면 된다. 소득 증빙 서류만 갖고 대출받을 수 있도록 한 것은 국민은행이 처음이다. 하지만 일부에서는 기존 서민 전용 대출 상품이 홍보 부족으로 실적이 미미한 가운데 새로운 상품이 얼마나 도움이 될지는 의문이라고 지적하고 있다.

○퀵서비스 배달부, 일용직 대상

시중은행들이 서민 전용으로 내놓은 대출상품은 재직증명서나 사업자등록증을 요구한다. 이 때문에 생계형 자영업자들이 은행에서 대출받기 힘들다는 비판이 끊이지 않았다.

국민은행은 이런 지적을 감안해 기존 서민대출 상품이던 ‘행복드림론2’의 조건을 완화했다. 재직증명서나 사업자등록증 없어도 돈을 빌릴 수 있게 했다. 퀵서비스 배달부, 건설현장 일용직 노동자 등도 대출받을 수 있다.

소득 기준과 금리 요건도 완화했다. 이전에는 연간 소득 3000만원 이하인 사람들을 대상으로 연 15% 수준의 금리에 500만원 한도에서 돈을 빌려줬다. 최소 연간 800만~900만원은 벌어야 대출이 가능했다. 새로 출시된 상품은 소득 기준을 연 200만원 이상으로 낮췄다. 이만한 소득이 있다는 것만 증명하면 대출받을 수 있다. 금리도 연 5.69~10.48%로 내렸다. 대출 기간은 최장 5년이다. 조기 상환 수수료도 없다.

국민은행 관계자는 “500만원을 최장 5년간 빌렸을 때 갚아야 하는 한 달 평균 원리금이 최고 13만8000원가량”이라며 “저소득자라도 비교적 부담이 덜하다”고 설명했다.

○취지 살리려면 적극적 홍보 필요

은행에서 이런 상품이 나온 건 파격적이다. 감독당국이 종용하는 상품이기도 하다. 하지만 성공을 장담하기는 이르다는 지적이 많다. 은행들이 그동안 내놓은 중금리 서민대출상품의 실적이 미미해서다.

우리은행은 지난해 9월 ‘우리희망드림소액대출’을 선보였다. 금리는 연 8.74~12.74%로 저축은행 등보다 훨씬 낮다. 하지만 지난 21일 기준 대출 잔액은 12억8000만원에 불과하다. 신한은행이 지난해 8월 내놓은 ‘새희망드림대출’도 금리가 연 12~14%지만 잔액은 55억9700만원에 그치고 있다. 하나은행의 ‘이자다이어트론’(금리 연 4.68~7.02%)도 13억6000만원을 가까스로 넘겼다. 국민은행의 ‘행복드림론2’는 5억원 수준이다.

이 같은 현상이 나타난 것은 은행들이 적극적으로 홍보하지 않았던 탓이 크다. 국민은행도 ‘행복드림론2’를 새로 출시했을 때 공식적으로 이를 알리지 않았다. 감독당국의 권유에 자의 반 타의 반으로 서민대출상품을 생색내기용으로 만들었기 때문이다. 저신용·저소득자를 대상으로 한 만큼 리스크가 커 대출을 늘리지 않으려는 의도도 작용했다.

한 관계자는 “은행들이 이왕 취약계층을 대상으로 한 상품을 내놓은 만큼 이를 적극 알려 서민에게 실질적으로 도움이 되도록 해야 한다”고 지적했다.

박신영 기자 nyusos@hankyung.com

▶[화제] 급등주 자동 검색기 '정식 버전' 드디어 배포 시작

女직원, 퇴근 후에…은밀한 이중생활 깜짝

'성상납 의혹' 맹승지, 황당하다더니 끝내…

강용석, 이혼 소송 중인 '유부녀' 만나더니

성폭행 당한 女, 횡설수설한 이유가…충격

밤마다 같이 자고 스킨십 즐기던 남매 결국

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

관련뉴스