연체율 급등 … 미소금융·햇살론 등 8% 넘어

은행들 적극 추심 안해 성실 상환자만 손해

[ 박신영/장창민 기자 ]

서민금융상품의 부실률이 높아지고 있다. 좋은 조건으로 돈을 빌렸다가 갚지 못하는 사람이 늘어나고 있어서다. 관계자들은 서민금융상품 속성상 처음부터 부실률이 높을 것으로 예상됐다면서도 체계적 관리 미흡으로 도덕적 해이(모럴해저드)도 심해지고 있다고 보고 있다.

○서민금융상품 부실률 급등

정부와 금융권은 글로벌 금융위기 이후 빚에 시달리는 서민들을 지원하기 위해 서민금융상품을 잇따라 내놨다. 미소금융, 새희망홀씨, 바꿔드림론, 햇살론이 대표적이다. 이 중 미소금융과 햇살론은 저소득자에게 은행 등이 신용으로 빌려주는 대출이다.

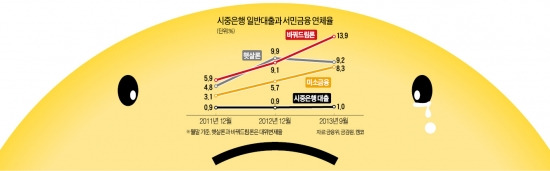

시간이 지나면서 이들 상품의 연체율은 급속히 높아지고 있다. 휴면예금과 기부금을 재원으로 운영되는 미소금융 연체율은 2011년 말 3.1%에서 작년 말 5.7%로 높아지더니 지난 9월 말에는 8.3%까지 올랐다. 은행들의 자체 자금을 재원으로 하는 새희망홀씨의 연체율도 지난 9월 말 3.1%를 기록했다. 시중은행 일반대출 연체율이 1% 안팎인 것과 비교하면 상당히 높은 수준이다.

정부와 신용보증기관 등이 대출금의 95~100%를 보증해주는 바꿔드림론과 햇살론은 더 심하다. 지난 9월 말 바꿔드림론의 대위변제율은 13.9%, 햇살론의 대위변제율은 9.2%에 이른다. 대위변제율은 금융회사에서 돈을 빌렸다가 갚지 못해 보증기관이 대신 갚아준 돈의 비율을 뜻한다. 그만큼 대출을 갚지 못하는 서민들이 많아지고 있다는 의미다.

이처럼 서민금융상품의 부실률이 높아지고 있지만 어느 누구도 문제를 적극적으로 제기하지 못하고 있다. 한 시중은행 여신담당 임원은 “금융위기 이후 서민금융상품을 이용해 돈을 빌렸다가 갚지 못한 사람에게 돈을 갚으라고 독촉해서는 안되는 분위기”라고 말했다. 금융당국은 이 같은 현상을 오히려 당연시하는 분위기다. 취약계층의 경우 처음에 돈을 빌린 뒤 날이 갈수록 빚 상환을 하는 데 힘이 부치기 때문이라는 설명이다.

○성실 상환자들과 형평성 문제 있어

전문가들은 이 같은 분위기가 빌린 돈을 성실하게 상환하는 사람들에 대한 역차별이 될 수 있다고 지적한다. 시중은행, 저축은행 등 금융회사들은 일반 대출을 할 때는 대출신청한 사람의 과거 연체이력 등을 살펴보지만 서민금융상품을 취급할 때는 이를 감안하지 않는다. 금융당국의 요청에 따른 것이다. 그러다 보니 성실하게 상환하려는 동력이 떨어진다.

물론 성실 상환자에 대한 인센티브는 있다. 새희망홀씨의 경우 대출금을 성실하게 상환하면 최대 연 1%포인트 금리를 깎아 주기로 했다. 하지만 시중은행들은 성실 상환자 7559명(대출액 779억원)에게 금리 감면 혜택을 주지 않은 것으로 감사원 감사 결과 나타났다. 또 일부 은행은 신용등급이나 소득 기준이 미달하는 사람에게 수백억원의 새희망홀씨 대출을 취급했다.

햇살론(보증비율 95%)과 바꿔드림론(100%) 등의 보증비율이 너무 높다는 지적도 있다. 구정한 금융연구원 연구위원은 최근 내놓은 ‘서민금융 지원 현황 및 정책과제’라는 발표자료에서 “서민금융상품에 보증비율이 높을 경우 도덕적 해이도 발생할 가능성이 있으므로 보증비율을 점차 낮추는 방안을 고려할 필요가 있다”고 밝혔다.

박신영/장창민 기자 nyusos@hankyung.com

▶'박람회장 발칵' 주식 자동매매 프로그램 등장

▶ 별장으로 쓰면서 은행이자 3배 수익 받는곳?

�

은행들 적극 추심 안해 성실 상환자만 손해

[ 박신영/장창민 기자 ]

서민금융상품의 부실률이 높아지고 있다. 좋은 조건으로 돈을 빌렸다가 갚지 못하는 사람이 늘어나고 있어서다. 관계자들은 서민금융상품 속성상 처음부터 부실률이 높을 것으로 예상됐다면서도 체계적 관리 미흡으로 도덕적 해이(모럴해저드)도 심해지고 있다고 보고 있다.

○서민금융상품 부실률 급등

정부와 금융권은 글로벌 금융위기 이후 빚에 시달리는 서민들을 지원하기 위해 서민금융상품을 잇따라 내놨다. 미소금융, 새희망홀씨, 바꿔드림론, 햇살론이 대표적이다. 이 중 미소금융과 햇살론은 저소득자에게 은행 등이 신용으로 빌려주는 대출이다.

시간이 지나면서 이들 상품의 연체율은 급속히 높아지고 있다. 휴면예금과 기부금을 재원으로 운영되는 미소금융 연체율은 2011년 말 3.1%에서 작년 말 5.7%로 높아지더니 지난 9월 말에는 8.3%까지 올랐다. 은행들의 자체 자금을 재원으로 하는 새희망홀씨의 연체율도 지난 9월 말 3.1%를 기록했다. 시중은행 일반대출 연체율이 1% 안팎인 것과 비교하면 상당히 높은 수준이다.

정부와 신용보증기관 등이 대출금의 95~100%를 보증해주는 바꿔드림론과 햇살론은 더 심하다. 지난 9월 말 바꿔드림론의 대위변제율은 13.9%, 햇살론의 대위변제율은 9.2%에 이른다. 대위변제율은 금융회사에서 돈을 빌렸다가 갚지 못해 보증기관이 대신 갚아준 돈의 비율을 뜻한다. 그만큼 대출을 갚지 못하는 서민들이 많아지고 있다는 의미다.

이처럼 서민금융상품의 부실률이 높아지고 있지만 어느 누구도 문제를 적극적으로 제기하지 못하고 있다. 한 시중은행 여신담당 임원은 “금융위기 이후 서민금융상품을 이용해 돈을 빌렸다가 갚지 못한 사람에게 돈을 갚으라고 독촉해서는 안되는 분위기”라고 말했다. 금융당국은 이 같은 현상을 오히려 당연시하는 분위기다. 취약계층의 경우 처음에 돈을 빌린 뒤 날이 갈수록 빚 상환을 하는 데 힘이 부치기 때문이라는 설명이다.

○성실 상환자들과 형평성 문제 있어

전문가들은 이 같은 분위기가 빌린 돈을 성실하게 상환하는 사람들에 대한 역차별이 될 수 있다고 지적한다. 시중은행, 저축은행 등 금융회사들은 일반 대출을 할 때는 대출신청한 사람의 과거 연체이력 등을 살펴보지만 서민금융상품을 취급할 때는 이를 감안하지 않는다. 금융당국의 요청에 따른 것이다. 그러다 보니 성실하게 상환하려는 동력이 떨어진다.

물론 성실 상환자에 대한 인센티브는 있다. 새희망홀씨의 경우 대출금을 성실하게 상환하면 최대 연 1%포인트 금리를 깎아 주기로 했다. 하지만 시중은행들은 성실 상환자 7559명(대출액 779억원)에게 금리 감면 혜택을 주지 않은 것으로 감사원 감사 결과 나타났다. 또 일부 은행은 신용등급이나 소득 기준이 미달하는 사람에게 수백억원의 새희망홀씨 대출을 취급했다.

햇살론(보증비율 95%)과 바꿔드림론(100%) 등의 보증비율이 너무 높다는 지적도 있다. 구정한 금융연구원 연구위원은 최근 내놓은 ‘서민금융 지원 현황 및 정책과제’라는 발표자료에서 “서민금융상품에 보증비율이 높을 경우 도덕적 해이도 발생할 가능성이 있으므로 보증비율을 점차 낮추는 방안을 고려할 필요가 있다”고 밝혔다.

박신영/장창민 기자 nyusos@hankyung.com

▶'박람회장 발칵' 주식 자동매매 프로그램 등장

▶ 별장으로 쓰면서 은행이자 3배 수익 받는곳?

�

관련뉴스