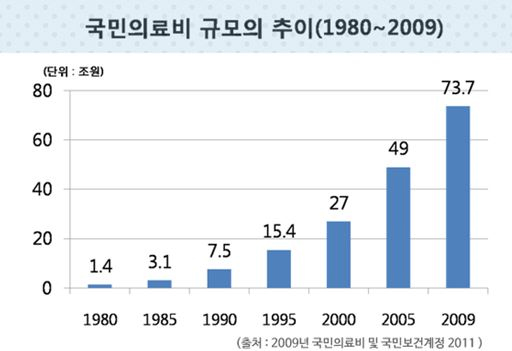

꾸준하게 증가하는 국민의료비에 대해 우려의 목소리가 높다. 2010년 국민 의료비는 82조9,270억 원이며, 2011년 의료비는 91조2,000억 원으로 상승하고 있다. 국민의료비 중장기 전망에서는 이런 추세로 2020년이 된다면 242조6,000억 원이 넘을 것이라고 우려하고 있다. 아직 OECD 평균 이하의 의료비인 것은 사실이나 증가율만큼은 최고치로 현재보다 앞으로의 의료비가 매우 걱정되는 수준이다.

앞으로도 계속 증가할 것으로 보이는 의료비에 많은 사람들은 의료실비보험을 대책으로 추천하고 있다. 국민 의료비 부담은 증가하지만 건강보험의 보장률이 낮아지고 있는 시점에서 꼭 필요한 것이 바로 의료실비보험이다. 이름에서부터 알 수 있듯 의료비용으로 지출된 실제 금액에 대해서 보장을 제공하는 의료실비보험은 중증질환은 물론이고 통원치료까지 보장받을 수 있어, 유용하게 사용된다.

의료실비보험은 감기, 치과치료, 항문질환, 신종플루 등의 가벼운 질병부터 2대질환, 암, 중증상해 등의 심각한 상황까지 모두 보장받을 수 있는 유용한 보험이다. 0세부터 100세까지 보장받을 수 있는 평생 의료 보험으로 실손의료비와 특정질병, 상해 특약담보까지 가입할 수 있어 자신에게 맞는 보험을 설계하는 것이 무엇보다 중요하다.

의료실비보험은 입원 의료비로 지출되는 금액의 80% 또는 90%를 5000만원 한도로 보장해주며, 통원 의료비로 지출된 금액에서 공제금액을 제하고 30만원 한도로 보장해준다. 또한 국민건강보험 비급여 항목도 40% 보장받을 수 있으며 출산, 미용 등의 일부 목적을 제외한 대부분이 보장 가능하다.

☞ 메리츠화재 맞춤 의료실비보험 설계해보기

이렇게 보장이 넓은 의료실비보험은 여러 상품을 가입하더라도 비례보장이 원칙이기 때문에 실제 손해액 이상을 보장받을 수 없다. 따라서 여러 가지 상품을 가입할 필요가 없으므로 처음 보험을 선택할 때 신중하게 선택해야 한다.

1.의료실비보험의 만기는 길게 가입한다.

인생은 60부터 라는 말이 나올 만큼 평균수명이 크게 증가하였다. 하지만 건강 수명은 그에 미치지 못하는 상황이기 때문에 보험의 만기를 길게 가입하여 노년의 의료비까지 해결하는 것이 현명하다.

2. 비갱신형 담보가 많은 보험을 선택한다.

의료실비보험의 실손의료비 담보는 1년 갱신 15년 만기이기(자동갱신) 때문에 비갱신형 가입은 불가능하다. 하지만 그 외 다른 보장들은 비갱신형으로 선택하여 가입할 수 있기 때문에 보험료 절약을 위해서 최대한 비갱신형으로 가입할 수 있는 보험을 선택하는 것이 유리하다.

3.본인의 건강을 확인하고 필요한 보장만 골라 가입한다.

의료실비보험에는 상당히 많은 담보가 있지만 그 모든걸 가입할 필요는 없다. 꼭 필요한 기본보장과 개인의 건강상태 및 가족력, 성별에 따른 질병은 집중 보장하고, 불필요한 담보는 제거하는 것이 보험료 면에서 유리하다.

4.보험료는 과하지 않게 선택한다.

의료실비보험 가입할 때 보장에만 신경쓰느라 보험료를 과하게 책정하는 경우가 있다. 이런 경우엔 보통 과한 보험료로 중도 해지하는 일이 많기 때문에 본인에게 부담되지 않는 보험료로 가입하는 것이 중요하다.

의료실비보험은 보험사의 종류가 상당히 많기 때문에 메리츠화재, 현대해상, 흥국화재, LIG, 한화손보, 삼성화재, 동부화재 등 꾸준한 사랑을 받고 있는 안정적인 곳 중에서 충분한 상담을 받은 뒤 선택하는 것이 좋다. 특히 다양한 면책사유와 각종 보장, 보험료를 한번에 비교해주는 의료실비보험 보험비교사이트에서 자세하게 확인해볼 필요가 있다.

☞ 보험비교사이트 전문상담원에게 의료실비보험 설계서 받아보기

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지 �

관련뉴스