값싼 중질유로 프로필렌 생산…고도화설비, 2017년 완공

한진의 에쓰오일 지분 28% 8월 매입…투자결정 '속도'

[ 박해영 기자 ] 에쓰오일이 석유정제 부문의 부진을 만회하기 위해 플라스틱 원료 등 석유화학 사업을 대폭 강화한다. 에쓰오일은 모회사인 사우디 아람코의 지분 확대를 계기로 신속한 투자 결정을 내리는 등 사업 확대에 나설 방침이다.

에쓰오일은 24일 기업설명회(IR)를 열고 중장기 사업계획을 발표했다. 제1공장을 둔 울산 온산공단에 2017년까지 제2공장을 설립, 고도화 설비를 확충하고 프로필렌 생산 공장을 신축하는 것이 핵심이다. 고도화 설비는 원유를 정제하고 남는 값싼 중질유를 다시 분해해 휘발유, 경유 등을 만드는 공정이다.

에쓰오일 관계자는 “정제 후 남는 잔사유를 재처리하는 고도화 시설(RUC)과 프로필렌 등을 생산하는 올레핀 설비(ODC) 프로젝트의 기초 설계를 진행하고 있다”며 “연말께 이사회 승인을 거쳐 2017년까지 완공하는 것이 목표”라고 설명했다. 투자비는 최대 8조원가량으로 예상된다.

에쓰오일 관계자는 “정제 후 남는 잔사유를 재처리하는 고도화 시설(RUC)과 프로필렌 등을 생산하는 올레핀 설비(ODC) 프로젝트의 기초 설계를 진행하고 있다”며 “연말께 이사회 승인을 거쳐 2017년까지 완공하는 것이 목표”라고 설명했다. 투자비는 최대 8조원가량으로 예상된다.

합성수지의 기초 원료인 프로필렌은 유화 제품에 광범위하게 쓰이는 고부가가치 제품이다. 에쓰오일에 따르면 올해 상반기 기준으로 원유와 프로필렌의 가격 차이(스프레드)는 t당 601달러에 달한다. 원유와 휘발유 가격 차이(223달러)의 세 배에 육박한다. 에쓰오일은 프로필렌을 원료로 중간 제품인 폴리프로필렌(PP)과 프로필렌옥사이드(PO) 등을 생산해 국내외 유화 기업에 납품할 계획이다. PO는 국내 회사 중 SKC가 유일하게 생산하고 있어 에쓰오일이 참여할 경우 치열한 경쟁이 예상된다. 에쓰오일 관계자는 “대부분의 유화 업체들은 나프타를 분해해 프로필렌을 생산하지만 신축할 온산 제2공장은 값싼 중질유를 원료로 사용해 가격 경쟁력이 높다”고 소개했다.

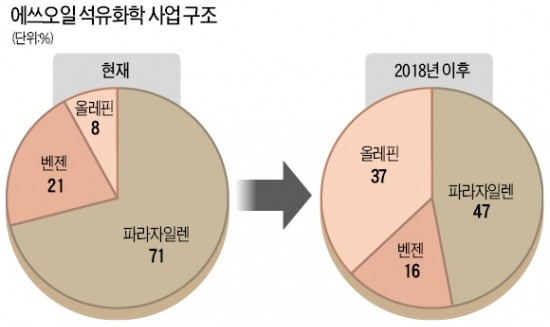

온산공장 증설로 에쓰오일의 유화사업 구조도 크게 바뀔 전망이다. 현재 유화 매출의 71%를 차지하고 있는 파라자일렌(합성섬유 원료) 비중은 2018년이면 47%로 줄어드는 대신 프로필렌 비중은 8%에서 37%로 올라갈 것으로 회사 측은 예상했다. 에쓰오일은 최근 약 4000억원을 투자해 서울 마곡산업단지에서 석유화학기술센터 건립을 시작하는 등 정유 이외 사업을 지속적으로 확대하고 있다.

온산공장 증설로 에쓰오일의 유화사업 구조도 크게 바뀔 전망이다. 현재 유화 매출의 71%를 차지하고 있는 파라자일렌(합성섬유 원료) 비중은 2018년이면 47%로 줄어드는 대신 프로필렌 비중은 8%에서 37%로 올라갈 것으로 회사 측은 예상했다. 에쓰오일은 최근 약 4000억원을 투자해 서울 마곡산업단지에서 석유화학기술센터 건립을 시작하는 등 정유 이외 사업을 지속적으로 확대하고 있다.

아람코는 한진그룹이 보유한 에쓰오일 지분(28.4%) 매입 작업을 내달 말까지 완료할 계획이다. 아람코 지분율이 63.4%로 올라가면 에쓰오일은 아람코 주도로 단독 이사회를 구성해 신속한 의사결정이 가능해진다.

나세르 알 마하셔 에쓰오일 사장(사진)은 “아람코는 1991년 에쓰오일에 첫 투자한 이후 20년 이상 회사의 성장을 이끌어왔다”며 “건전한 재무성과와 적극적인 투자로 에쓰오일의 경쟁력을 극대화하고 기업가치를 높여 장기 성장기반을 다지겠다”고 강조했다.

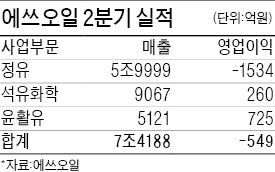

한편 에쓰오일은 이날 2분기 매출 7조4188억원, 영업손실 549억원을 기록했다고 발표했다. 정제마진 축소와 원화 강세 영향으로 1분기 대비 적자 전환했다고 회사 측은 설명했다.

박해영 기자 bono@hankyung.com

[한경스타워즈] 증권사를 대표하는 상위권 수익률의 합이 110%돌파!! 그 비결은?

[한경닷컴 스탁론] 최저금리 3.5% 대출기간 6개월 금리 이벤트!

[한경컨센서스] 국내 증권사의 리포트를 한 곳에서 확인

�

한진의 에쓰오일 지분 28% 8월 매입…투자결정 '속도'

[ 박해영 기자 ] 에쓰오일이 석유정제 부문의 부진을 만회하기 위해 플라스틱 원료 등 석유화학 사업을 대폭 강화한다. 에쓰오일은 모회사인 사우디 아람코의 지분 확대를 계기로 신속한 투자 결정을 내리는 등 사업 확대에 나설 방침이다.

에쓰오일은 24일 기업설명회(IR)를 열고 중장기 사업계획을 발표했다. 제1공장을 둔 울산 온산공단에 2017년까지 제2공장을 설립, 고도화 설비를 확충하고 프로필렌 생산 공장을 신축하는 것이 핵심이다. 고도화 설비는 원유를 정제하고 남는 값싼 중질유를 다시 분해해 휘발유, 경유 등을 만드는 공정이다.

에쓰오일 관계자는 “정제 후 남는 잔사유를 재처리하는 고도화 시설(RUC)과 프로필렌 등을 생산하는 올레핀 설비(ODC) 프로젝트의 기초 설계를 진행하고 있다”며 “연말께 이사회 승인을 거쳐 2017년까지 완공하는 것이 목표”라고 설명했다. 투자비는 최대 8조원가량으로 예상된다.합성수지의 기초 원료인 프로필렌은 유화 제품에 광범위하게 쓰이는 고부가가치 제품이다. 에쓰오일에 따르면 올해 상반기 기준으로 원유와 프로필렌의 가격 차이(스프레드)는 t당 601달러에 달한다. 원유와 휘발유 가격 차이(223달러)의 세 배에 육박한다. 에쓰오일은 프로필렌을 원료로 중간 제품인 폴리프로필렌(PP)과 프로필렌옥사이드(PO) 등을 생산해 국내외 유화 기업에 납품할 계획이다. PO는 국내 회사 중 SKC가 유일하게 생산하고 있어 에쓰오일이 참여할 경우 치열한 경쟁이 예상된다. 에쓰오일 관계자는 “대부분의 유화 업체들은 나프타를 분해해 프로필렌을 생산하지만 신축할 온산 제2공장은 값싼 중질유를 원료로 사용해 가격 경쟁력이 높다”고 소개했다.

온산공장 증설로 에쓰오일의 유화사업 구조도 크게 바뀔 전망이다. 현재 유화 매출의 71%를 차지하고 있는 파라자일렌(합성섬유 원료) 비중은 2018년이면 47%로 줄어드는 대신 프로필렌 비중은 8%에서 37%로 올라갈 것으로 회사 측은 예상했다. 에쓰오일은 최근 약 4000억원을 투자해 서울 마곡산업단지에서 석유화학기술센터 건립을 시작하는 등 정유 이외 사업을 지속적으로 확대하고 있다.아람코는 한진그룹이 보유한 에쓰오일 지분(28.4%) 매입 작업을 내달 말까지 완료할 계획이다. 아람코 지분율이 63.4%로 올라가면 에쓰오일은 아람코 주도로 단독 이사회를 구성해 신속한 의사결정이 가능해진다.

나세르 알 마하셔 에쓰오일 사장(사진)은 “아람코는 1991년 에쓰오일에 첫 투자한 이후 20년 이상 회사의 성장을 이끌어왔다”며 “건전한 재무성과와 적극적인 투자로 에쓰오일의 경쟁력을 극대화하고 기업가치를 높여 장기 성장기반을 다지겠다”고 강조했다.

한편 에쓰오일은 이날 2분기 매출 7조4188억원, 영업손실 549억원을 기록했다고 발표했다. 정제마진 축소와 원화 강세 영향으로 1분기 대비 적자 전환했다고 회사 측은 설명했다.

박해영 기자 bono@hankyung.com

[한경스타워즈] 증권사를 대표하는 상위권 수익률의 합이 110%돌파!! 그 비결은?

[한경닷컴 스탁론] 최저금리 3.5% 대출기간 6개월 금리 이벤트!

[한경컨센서스] 국내 증권사의 리포트를 한 곳에서 확인

�

관련뉴스