연봉 5500만원 이하 공제율 16.5%로 확대…최대 115만5000원 돌려받아

은행·보험·증권사 상품 공격·보수적 성향따라 선택

연금으로 안 받고 해지땐 더 많은 세금 내야

[ 박한신 기자 ] 절세와 노후 대비 ‘두 마리 토끼’를 잡을 수 있는 상품인 연금저축의 장점이 더 커졌다. 정부가 지난 7일 연말정산 보완 대책을 통해 연금저축의 세액공제 혜택을 확대했기 때문이다. 연말정산 때 환급받는 돈이 더 늘어나 저금리·고령화 시대 필수 상품이 됐다는 게 은행 프라이빗뱅커(PB)들의 한결같은 조언이다.

○절세 효과 2배로 늘어

연금저축은 개인연금과 퇴직연금을 합쳐 부르는 말이다. 국민연금 공무원연금 등 공적연금과 구별되는 사적연금 상품이다. 정부는 공적연금만으로는 은퇴자들이 노후 생활에 필요한 자금을 확보하기 어려운 만큼 세액공제 혜택을 주는 방식으로 사적연금 가입을 유도하고 있다. 개인연금에는 은행 증권사 보험사에서 판매하는 연금저축신탁 연금저축보험 연금저축펀드 등의 상품이 있고, 퇴직연금은 개인형 퇴직연금(IRP)이 대표적이다.

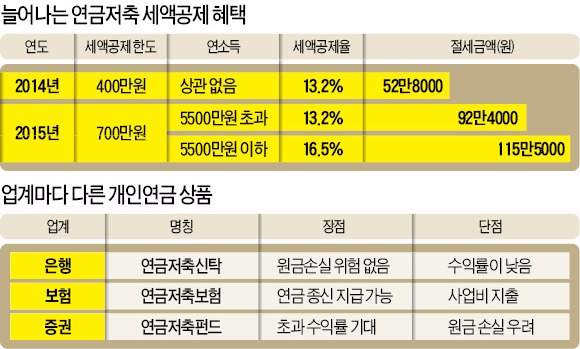

정부는 최근 내놓은 연말정산 보완대책에서 연소득 5500만원 이�?가입자의 연금저축 세액공제율을 기존 13.2%에서 16.5%(지방세 포함)로 확대하기로 했다. 이미 연금저축 세액공제 한도금액을 지난해 400만원에서 700만원으로 늘린 것과 맞물려 혜택이 더 커졌다. 개인연금 한도는 400만원, 퇴직연금 한도는 700만원이며 합계 한도는 700만원이다. 지난해까지는 연말정산 때 최대 52만8000원(400만원×13.2%)을 돌려받았지만 올해부터는 연소득 5500만원 이하인 가입자면 115만5000원(700만원×16.5%)을 받을 수 있다.

임성환 알리안츠생명 자산관리팀장은 “세액공제율이 3.3%포인트 높아졌다는 것은 연간 수익률이 3.3%포인트 증가했다는 의미와 같다”며 “0.1%포인트에도 민감하게 반응하는 초저금리 시대에 연금저축은 놓쳐서는 안 될 금융상품”이라고 말했다.

○개인별 성향 맞게 상품 선택

개인연금은 은행이나 보험사 증권사 등에서 가입할 수 있다. 은행에서 판매하는 상품은 연금저축신탁이다. 원금이 보장되는 대신 상대적으로 수익률이 낮다. 원금을 보존하려다 보니 국공채 등 안전자산으로 대부분의 자금을 운용하기 때문이다. 은퇴를 앞두고 있다거나 위험회피 성향이 높은 가입자에게 적합하다.

보험사에서 파는 연금저축보험은 만 55세 이후부터 사망할 때까지로 연금수령 기한을 정할 수 있다는 게 장점이다. 보험사와 달리 은행이나 증권사에서는 만 55세부터 얼마 동안 연금을 받을지 수령 기간을 확정해야 한다. 연금저축보험은 다른 보험상품과 마찬가지로 납입금에서 초기 사업비를 뗀다. 보통 보험료의 10~20%를 가져가는 일반 보험상품보다는 낮은 수준이다.

은행과 보험사의 개인연금이 세액공제 혜택만 원하는 보수적 성향의 가입자에게 적합하다면 증권사에서 판매하는 연금저축펀드는 초과 수익을 노리는 공격적 투자 성향의 가입자에게 적합하다. 하지만 원금 손실 가능성이 있다는 점은 유의해야 한다.

연금저축은 절세와 노후 대비를 동시에 할 수 있는 상품이지만 그만큼 장기적으로 운용해야 하는 상품이라는 것을 반드시 염두에 둬야 한다. 만 55세부터 연금으로 받지 않고 중간에 해지하면 불이익이 뒤따르기 때문이다. 연금으로 받을 경우 연 3.3~5.5%의 연금소득세를 내면 되지만, 그 전에 해지하고 일시 수령하면 기타소득세 16.5%를 적용받는다.

박한신 기자 hanshin@hankyung.com

[특집_가계부채줄이기] '그림의떡' 안심전환대출 포기자들, 주택 아파트담보대출 금리 비교로 '반색'

[특집_가계부채줄이기] 안심전환대출 '무용지물'…아파트담보대출 금리비교 '돌파구'

[스타워즈 왕중왕전] 참가자 평균 누적수익률 20%돌파! 역대 최고기록 갱신중

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지

은행·보험·증권사 상품 공격·보수적 성향따라 선택

연금으로 안 받고 해지땐 더 많은 세금 내야

[ 박한신 기자 ] 절세와 노후 대비 ‘두 마리 토끼’를 잡을 수 있는 상품인 연금저축의 장점이 더 커졌다. 정부가 지난 7일 연말정산 보완 대책을 통해 연금저축의 세액공제 혜택을 확대했기 때문이다. 연말정산 때 환급받는 돈이 더 늘어나 저금리·고령화 시대 필수 상품이 됐다는 게 은행 프라이빗뱅커(PB)들의 한결같은 조언이다.

○절세 효과 2배로 늘어

연금저축은 개인연금과 퇴직연금을 합쳐 부르는 말이다. 국민연금 공무원연금 등 공적연금과 구별되는 사적연금 상품이다. 정부는 공적연금만으로는 은퇴자들이 노후 생활에 필요한 자금을 확보하기 어려운 만큼 세액공제 혜택을 주는 방식으로 사적연금 가입을 유도하고 있다. 개인연금에는 은행 증권사 보험사에서 판매하는 연금저축신탁 연금저축보험 연금저축펀드 등의 상품이 있고, 퇴직연금은 개인형 퇴직연금(IRP)이 대표적이다.

정부는 최근 내놓은 연말정산 보완대책에서 연소득 5500만원 이�?가입자의 연금저축 세액공제율을 기존 13.2%에서 16.5%(지방세 포함)로 확대하기로 했다. 이미 연금저축 세액공제 한도금액을 지난해 400만원에서 700만원으로 늘린 것과 맞물려 혜택이 더 커졌다. 개인연금 한도는 400만원, 퇴직연금 한도는 700만원이며 합계 한도는 700만원이다. 지난해까지는 연말정산 때 최대 52만8000원(400만원×13.2%)을 돌려받았지만 올해부터는 연소득 5500만원 이하인 가입자면 115만5000원(700만원×16.5%)을 받을 수 있다.

임성환 알리안츠생명 자산관리팀장은 “세액공제율이 3.3%포인트 높아졌다는 것은 연간 수익률이 3.3%포인트 증가했다는 의미와 같다”며 “0.1%포인트에도 민감하게 반응하는 초저금리 시대에 연금저축은 놓쳐서는 안 될 금융상품”이라고 말했다.

○개인별 성향 맞게 상품 선택

개인연금은 은행이나 보험사 증권사 등에서 가입할 수 있다. 은행에서 판매하는 상품은 연금저축신탁이다. 원금이 보장되는 대신 상대적으로 수익률이 낮다. 원금을 보존하려다 보니 국공채 등 안전자산으로 대부분의 자금을 운용하기 때문이다. 은퇴를 앞두고 있다거나 위험회피 성향이 높은 가입자에게 적합하다.

보험사에서 파는 연금저축보험은 만 55세 이후부터 사망할 때까지로 연금수령 기한을 정할 수 있다는 게 장점이다. 보험사와 달리 은행이나 증권사에서는 만 55세부터 얼마 동안 연금을 받을지 수령 기간을 확정해야 한다. 연금저축보험은 다른 보험상품과 마찬가지로 납입금에서 초기 사업비를 뗀다. 보통 보험료의 10~20%를 가져가는 일반 보험상품보다는 낮은 수준이다.

은행과 보험사의 개인연금이 세액공제 혜택만 원하는 보수적 성향의 가입자에게 적합하다면 증권사에서 판매하는 연금저축펀드는 초과 수익을 노리는 공격적 투자 성향의 가입자에게 적합하다. 하지만 원금 손실 가능성이 있다는 점은 유의해야 한다.

연금저축은 절세와 노후 대비를 동시에 할 수 있는 상품이지만 그만큼 장기적으로 운용해야 하는 상품이라는 것을 반드시 염두에 둬야 한다. 만 55세부터 연금으로 받지 않고 중간에 해지하면 불이익이 뒤따르기 때문이다. 연금으로 받을 경우 연 3.3~5.5%의 연금소득세를 내면 되지만, 그 전에 해지하고 일시 수령하면 기타소득세 16.5%를 적용받는다.

박한신 기자 hanshin@hankyung.com

[특집_가계부채줄이기] '그림의떡' 안심전환대출 포기자들, 주택 아파트담보대출 금리 비교로 '반색'

[특집_가계부채줄이기] 안심전환대출 '무용지물'…아파트담보대출 금리비교 '돌파구'

[스타워즈 왕중왕전] 참가자 평균 누적수익률 20%돌파! 역대 최고기록 갱신중

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지

관련뉴스