인적공제, 과세표준 따라 덜 버는 배우자 유리할수도

'편리한 연말정산' 서비스로 세부담 차이 미리 계산을

[ 김주완 기자 ] ‘인적 공제는 소득이 많은 배우자, 의료비 공제는 수입이 적은 배우자에게 몰아줘라.’ 연말정산에서 맞벌이 부부의 일반적인 절세 방법이다. 고소득자는 납부세율이 높아 인적 공제 효과가 더 크고 의료비는 총급여의 3%를 초과하는 금액을 공제해 소득이 적은 납세자에게 유리하기 때문이다.

납세자별로 공제 항목, 연봉 수준 등이 다르기 때문에 그렇지 않은 경우도 많다. 맞벌이 부부가 연말정산 시즌마다 고민하는 이유다. 국세청이 이런 납세자들의 고충을 해결해주기 위해 19일부터 홈택스(www.hometax.go.kr) 사이트에서 맞벌이 근로자 부부의 절세 방법 등을 알려주는 ‘편리한 연말정산’ 서비스를 제공하고 있다.

◆인적 공제로 과표 구간 낮춰라

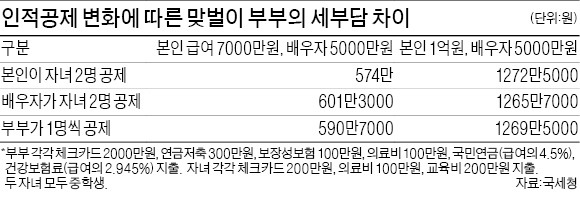

일반적으로 맞벌이 부부는 인적 공제를 소득이 많은 사람에게 몰아주는 것이 절세 효과가 크다. 예컨대 연소득이 각각 7000만원, 5000만원인 맞벌이 부부가 자녀 둘이 있는 경우 소득이 더 많은 사람�?자녀 공제 혜택을 전부 받는다면 총 세액은 574만원이다. 부부가 1년 동안 체크카드를 2000만원씩 쓰고, 각각 연금저축과 보장성보험으로 300만원과 100만원을 냈다고 가정한 경우다. 또 자녀 의료비와 교육비로 100만원, 200만원씩 지출했다.

만약 소득이 적은 사람에게 자녀 인적 공제를 몰아줬다면 총 세액은 601만3000원으로 27만3000원 늘어난다. 부부가 자녀 1명씩 공제 혜택을 받으면 총 세액은 590만7000원으로 고소득자에게 몰아줄 때보다 16만7000원 많다. 이는 인적 공제에 따라 고소득 배우자의 과세표준(각종 공제를 제외하고 실제 과세 대상이 되는 소득) 구간이 내려가 낮은 세율이 적용되기 때문이다. 연봉 7000만원 소득자에게 인적 공제를 몰아주면 과세표준은 4600만원 밑으로 떨어져 적용 세율이 24%에서 15%로 낮아진다. 현재 소득세율은 과표를 기준으로 4600만~8800만원은 24%, 1200만~4600만원은 15%를 매긴다.

◆의료비 공제는 저소득자에게

하지만 인적 공제로 과세표준 구간이 하향 조정되지 않는 경우에는 부부 중 어느 쪽이 인적공제 혜택을 보든 총 세액은 크게 바뀌지 않는다. 연봉이 각각 1억원, 5000만원인 맞벌이 부부가 이에 해당한다. 1억원 소득자는 각종 공제를 받아도 과표구간은 세율 24%를 적용받는 4600만~8800만원을 벗어나지 못한다. 5000만원 소득자 역시 과표구간이 1200만~4600만원(세율 15%) 사이다.

이럴 경우 오히려 연봉이 적은 배우자에게 인적 공제를 몰아주면 세금 혜택을 더 많이 받을 수 있다. 자녀를 인적 공제로 등록하면 자녀가 쓴 의료비, 교육비 등도 해당 부모가 지출한 것으로 계산된다. 의료비 공제 대상은 총 급여의 3%를 초과하는 �附戮甄? 부부의 연봉 차이가 크면 연봉이 적은 쪽이 공제받는 금액이 상대적으로 크다는 얘기다. 체크·신용카드 공제(총급여의 25% 초과)도 마찬가지다. 최시헌 국세청 원천세과장은 “보통 맞벌이 부부 중 소득이 많은 사람에게 인적 공제를 몰아주면 세금을 아낄 수 있다고 생각하는데 납세자마다 수입과 지출 내역이 달라 확인할 필요가 있다”며 “홈텍스의 편리한 연말정산 서비스를 이용하면 인적 공제별 모든 연말정산 시나리오에 따른 맞벌이 부부의 세 부담 차이를 알 수 있다”고 설명했다.

편리한 연말정산에서는 신용카드·의료비 등 공제 항목을 클릭만 하면 소득·세액공제신고서가 자동으로 작성된다. 종이로 출력해 회사에 제출해야 했던 공제신고서도 온라인으로 낼 수 있다. 기존에는 국세청의 ‘연말정산 간소화 서비스’에서 받은 자료가 있어도 납세자가 공제신고서에 옮겨쓴 다음에 회사에 제출해야 했다. 최 과장은 “새로 도입하는 서비스 종류가 많고 ‘맞벌이 절세 안내 서비스’는 확인하는 데 시간이 걸려 개통 초기에 과부하가 발생할 수 있다”고 말했다.

김주완 기자 kjwan@hankyung.com

[한경닷컴 바로가기] [스내커] [슈퍼개미] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

'편리한 연말정산' 서비스로 세부담 차이 미리 계산을

[ 김주완 기자 ] ‘인적 공제는 소득이 많은 배우자, 의료비 공제는 수입이 적은 배우자에게 몰아줘라.’ 연말정산에서 맞벌이 부부의 일반적인 절세 방법이다. 고소득자는 납부세율이 높아 인적 공제 효과가 더 크고 의료비는 총급여의 3%를 초과하는 금액을 공제해 소득이 적은 납세자에게 유리하기 때문이다.

납세자별로 공제 항목, 연봉 수준 등이 다르기 때문에 그렇지 않은 경우도 많다. 맞벌이 부부가 연말정산 시즌마다 고민하는 이유다. 국세청이 이런 납세자들의 고충을 해결해주기 위해 19일부터 홈택스(www.hometax.go.kr) 사이트에서 맞벌이 근로자 부부의 절세 방법 등을 알려주는 ‘편리한 연말정산’ 서비스를 제공하고 있다.

◆인적 공제로 과표 구간 낮춰라

일반적으로 맞벌이 부부는 인적 공제를 소득이 많은 사람에게 몰아주는 것이 절세 효과가 크다. 예컨대 연소득이 각각 7000만원, 5000만원인 맞벌이 부부가 자녀 둘이 있는 경우 소득이 더 많은 사람�?자녀 공제 혜택을 전부 받는다면 총 세액은 574만원이다. 부부가 1년 동안 체크카드를 2000만원씩 쓰고, 각각 연금저축과 보장성보험으로 300만원과 100만원을 냈다고 가정한 경우다. 또 자녀 의료비와 교육비로 100만원, 200만원씩 지출했다.

만약 소득이 적은 사람에게 자녀 인적 공제를 몰아줬다면 총 세액은 601만3000원으로 27만3000원 늘어난다. 부부가 자녀 1명씩 공제 혜택을 받으면 총 세액은 590만7000원으로 고소득자에게 몰아줄 때보다 16만7000원 많다. 이는 인적 공제에 따라 고소득 배우자의 과세표준(각종 공제를 제외하고 실제 과세 대상이 되는 소득) 구간이 내려가 낮은 세율이 적용되기 때문이다. 연봉 7000만원 소득자에게 인적 공제를 몰아주면 과세표준은 4600만원 밑으로 떨어져 적용 세율이 24%에서 15%로 낮아진다. 현재 소득세율은 과표를 기준으로 4600만~8800만원은 24%, 1200만~4600만원은 15%를 매긴다.

◆의료비 공제는 저소득자에게

하지만 인적 공제로 과세표준 구간이 하향 조정되지 않는 경우에는 부부 중 어느 쪽이 인적공제 혜택을 보든 총 세액은 크게 바뀌지 않는다. 연봉이 각각 1억원, 5000만원인 맞벌이 부부가 이에 해당한다. 1억원 소득자는 각종 공제를 받아도 과표구간은 세율 24%를 적용받는 4600만~8800만원을 벗어나지 못한다. 5000만원 소득자 역시 과표구간이 1200만~4600만원(세율 15%) 사이다.

이럴 경우 오히려 연봉이 적은 배우자에게 인적 공제를 몰아주면 세금 혜택을 더 많이 받을 수 있다. 자녀를 인적 공제로 등록하면 자녀가 쓴 의료비, 교육비 등도 해당 부모가 지출한 것으로 계산된다. 의료비 공제 대상은 총 급여의 3%를 초과하는 �附戮甄? 부부의 연봉 차이가 크면 연봉이 적은 쪽이 공제받는 금액이 상대적으로 크다는 얘기다. 체크·신용카드 공제(총급여의 25% 초과)도 마찬가지다. 최시헌 국세청 원천세과장은 “보통 맞벌이 부부 중 소득이 많은 사람에게 인적 공제를 몰아주면 세금을 아낄 수 있다고 생각하는데 납세자마다 수입과 지출 내역이 달라 확인할 필요가 있다”며 “홈텍스의 편리한 연말정산 서비스를 이용하면 인적 공제별 모든 연말정산 시나리오에 따른 맞벌이 부부의 세 부담 차이를 알 수 있다”고 설명했다.

편리한 연말정산에서는 신용카드·의료비 등 공제 항목을 클릭만 하면 소득·세액공제신고서가 자동으로 작성된다. 종이로 출력해 회사에 제출해야 했던 공제신고서도 온라인으로 낼 수 있다. 기존에는 국세청의 ‘연말정산 간소화 서비스’에서 받은 자료가 있어도 납세자가 공제신고서에 옮겨쓴 다음에 회사에 제출해야 했다. 최 과장은 “새로 도입하는 서비스 종류가 많고 ‘맞벌이 절세 안내 서비스’는 확인하는 데 시간이 걸려 개통 초기에 과부하가 발생할 수 있다”고 말했다.

김주완 기자 kjwan@hankyung.com

[한경닷컴 바로가기] [스내커] [슈퍼개미] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스