(1) 은퇴 대비 소득계획 세워라

월 소득이 노후 삶의 질 '좌우'

연금·부동산·금융 4:3:3 배분…꾸준히 월 소득 나오도록 해야

60세 전후 '소득절벽' 피하라

'3층 연금'만으로는 부족…주택연금 등 더해 5층탑 쌓아야

[ 김은정 기자 ] 경기에서 자영업을 하는 이영필 씨(60)는 3년 전 대장암 수술을 받았다. 최근엔 허리디스크가 도졌지만 일을 쉴 수가 없다. 1억원 넘는 은행 대출금이 있어 매달 20만원의 개인연금만으로는 생활이 불가능해서다. 박동우 씨(57)는 계획보다 3년 앞당긴 작년 말 다니던 중견기업에서 퇴직했다. 새로운 일자리를 찾아볼까 고민 중이지만 생활에는 별다른 걱정이 없다. 매달 250만원의 개인연금이 나오는 데다 62세부터는 매월 100만원씩 국민연금도 받을 수 있어서다.

은퇴는 누구에게나 두려운 일이다. 안정적 수입이 없어지기 때문에 미리 노후자금을 준비하지 않으면 낭패를 볼 수 있다. 은행 프라이빗뱅커(PB)들은 “노후 생활의 질을 결정하는 것은 은퇴 후 받는 연금을 포함한 월 소득”이라고 입을 모았다. 은퇴 후 매달 안정적인 소득을 얻을 수 있는 계획을 짜는 게 중요하다는 지적이다.

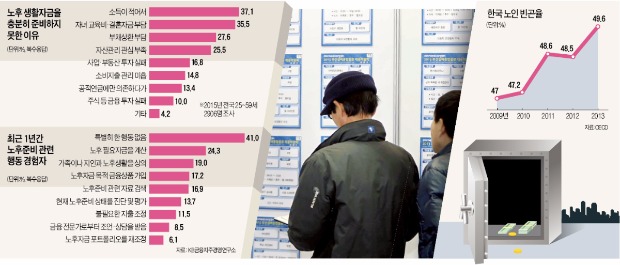

◆10명 중 8명은 ‘실버 푸어’ 걱정

통계청에 따르면 2014년 기준 60세 남성은 앞으로 22.4년, 여성은 27.4년을 더 산다. 정년 연장으로 60세에 은퇴한다고 해도 20년 이상을 더 살아야 한다.

보험개발원은 지난해 30~50대 가구주 1275명을 대상으로 분석한 결과 은퇴 후 적정 월 생활비(부부 기준)는 269만원으로 조사됐다고 밝혔다. 최소 월 생활비는 196만원이었다. 하지만 적정 생활비를 마련할 수 있다고 예상한 가구주는 전체의 7.9%에 그쳤다. 최소 생활비만이라도 마련할 수 있을 것으로 예상한 가구주도 전체의 8.1%에 불과했다. 10명 중 8명꼴로 가난한 노년층을 뜻하는 ‘실버 푸어’로 전락할 우려가 있다는 의미다. 지난해 말 NH투자증권 100세시대연구소가 30~50대 중산층 1128명을 대상으로 벌인 설문조사에선 39.9%가 “은퇴 후 소득이 월 100만원도 안 될 것”이라고 답했다.

◆지금부터 은퇴 생활비 따져봐야

문승준 교보생명 대구노블리에센터장은 “갈수록 은퇴 후 소비활동 시간이 길어지고 있다”며 “높은 수익률을 올리는 단기 투자보다 전체 자산 중 연금과 부동산, 금융상품 비중을 4 대 3 대 3 정도로 유지하면서 꾸준히 월 소득이 나오도록 하는 게 중요하다”고 말했다.

노후를 위한 연금 포트폴리오도 다양화할 필요가 있다. 과거처럼 고금리·고성장을 기대할 수 없는 상황에서 국민연금·퇴직연금·개인연금 등 이른바 ‘3층 연금’만으로는 은퇴시점인 60세 전후 소득이 급감하는 ‘소득 절벽’을 피할 수 없기 때�?甄?

삼성생명이 지난해 개인연금 가입자 227만명을 대상으로 연금 수령액을 조사한 결과 1인당 개인연금 월 수령액은 35만원이었다. 최소 생활비(196만원)의 18%에 불과하다.

김태우 한화생명 은퇴연구소 연구위원은 “3층 연금에 기본으로 가입한 뒤 주택연금 등 부동산을 활용해 현금을 창출하거나 주식, 채권, 펀드 등 금융상품 투자를 더하는 식으로 5층 구조의 자산관리가 필요하다”고 말했다.

김은정 기자 kej@hankyung.com

월 소득이 노후 삶의 질 '좌우'

연금·부동산·금융 4:3:3 배분…꾸준히 월 소득 나오도록 해야

60세 전후 '소득절벽' 피하라

'3층 연금'만으로는 부족…주택연금 등 더해 5층탑 쌓아야

[ 김은정 기자 ] 경기에서 자영업을 하는 이영필 씨(60)는 3년 전 대장암 수술을 받았다. 최근엔 허리디스크가 도졌지만 일을 쉴 수가 없다. 1억원 넘는 은행 대출금이 있어 매달 20만원의 개인연금만으로는 생활이 불가능해서다. 박동우 씨(57)는 계획보다 3년 앞당긴 작년 말 다니던 중견기업에서 퇴직했다. 새로운 일자리를 찾아볼까 고민 중이지만 생활에는 별다른 걱정이 없다. 매달 250만원의 개인연금이 나오는 데다 62세부터는 매월 100만원씩 국민연금도 받을 수 있어서다.

은퇴는 누구에게나 두려운 일이다. 안정적 수입이 없어지기 때문에 미리 노후자금을 준비하지 않으면 낭패를 볼 수 있다. 은행 프라이빗뱅커(PB)들은 “노후 생활의 질을 결정하는 것은 은퇴 후 받는 연금을 포함한 월 소득”이라고 입을 모았다. 은퇴 후 매달 안정적인 소득을 얻을 수 있는 계획을 짜는 게 중요하다는 지적이다.

◆10명 중 8명은 ‘실버 푸어’ 걱정

통계청에 따르면 2014년 기준 60세 남성은 앞으로 22.4년, 여성은 27.4년을 더 산다. 정년 연장으로 60세에 은퇴한다고 해도 20년 이상을 더 살아야 한다.

보험개발원은 지난해 30~50대 가구주 1275명을 대상으로 분석한 결과 은퇴 후 적정 월 생활비(부부 기준)는 269만원으로 조사됐다고 밝혔다. 최소 월 생활비는 196만원이었다. 하지만 적정 생활비를 마련할 수 있다고 예상한 가구주는 전체의 7.9%에 그쳤다. 최소 생활비만이라도 마련할 수 있을 것으로 예상한 가구주도 전체의 8.1%에 불과했다. 10명 중 8명꼴로 가난한 노년층을 뜻하는 ‘실버 푸어’로 전락할 우려가 있다는 의미다. 지난해 말 NH투자증권 100세시대연구소가 30~50대 중산층 1128명을 대상으로 벌인 설문조사에선 39.9%가 “은퇴 후 소득이 월 100만원도 안 될 것”이라고 답했다.

◆지금부터 은퇴 생활비 따져봐야

문승준 교보생명 대구노블리에센터장은 “갈수록 은퇴 후 소비활동 시간이 길어지고 있다”며 “높은 수익률을 올리는 단기 투자보다 전체 자산 중 연금과 부동산, 금융상품 비중을 4 대 3 대 3 정도로 유지하면서 꾸준히 월 소득이 나오도록 하는 게 중요하다”고 말했다.

노후를 위한 연금 포트폴리오도 다양화할 필요가 있다. 과거처럼 고금리·고성장을 기대할 수 없는 상황에서 국민연금·퇴직연금·개인연금 등 이른바 ‘3층 연금’만으로는 은퇴시점인 60세 전후 소득이 급감하는 ‘소득 절벽’을 피할 수 없기 때�?甄?

삼성생명이 지난해 개인연금 가입자 227만명을 대상으로 연금 수령액을 조사한 결과 1인당 개인연금 월 수령액은 35만원이었다. 최소 생활비(196만원)의 18%에 불과하다.

김태우 한화생명 은퇴연구소 연구위원은 “3층 연금에 기본으로 가입한 뒤 주택연금 등 부동산을 활용해 현금을 창출하거나 주식, 채권, 펀드 등 금융상품 투자를 더하는 식으로 5층 구조의 자산관리가 필요하다”고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스