빅데이터 이 종목

필러·보톡스…미용성형계 '아이돌 스타'

지난해 이익 178억 '깜짝 실적'

생화학 박사·성형외과 원장 설립

브라질·멕시코 진출 'K뷰티' 선봉

7개 자회사 '든든한 성장'

필러 생산 아크로스 상장 관심

중국 합작병원 사업 확장 기대

[ 심은지 기자 ] ‘펴고, 당기고, 바르고, 채우다.’

휴젤이 개발·생산하는 보톡스와 필러(피부의 볼륨감을 채워주는 주사제), 안면리프트(의료용 실을 이용한 시술용 의료기기) 제품들의 역할이다. 이 회사의 이 같은 미용 성형이 남녀를 불문하고 인기를 끌면서 주가도 주목받고 있다.

◆‘K뷰티’ 타고 상장 두 달 만에 23만원

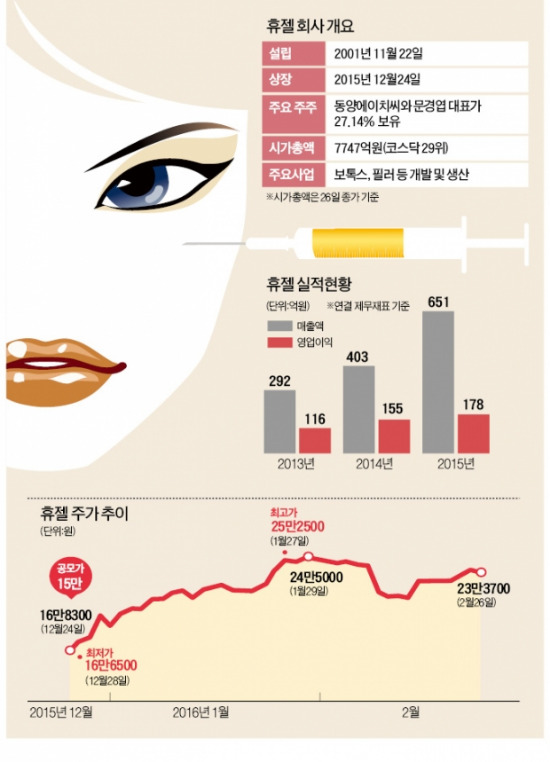

휴젤은 지난 26일 코스닥시장에서 0.97% 하락한 23만3700원에 장을 마쳤다. 이날은 약보합세를 보였지만 지난해 12월24일 상장한 이후 두 달여 만에 공모가(15만원) 대비 55.8% 상승했다. 대외 변동성 확대로 매수세가 얼어붙었지만 휴젤 주가는 오히려 큰 폭으로 뛰었다.

이 회사는 생화학 박사인 문경엽 대표와 유명 성형외과 의사인 홍성범, 신용호 원장이 2001년 공동 �낯냘杉? 문 대표와 홍 원장 등 최대주주가 지분 27.14%를 보유하고 있다.

기대를 웃도는 ‘깜작 실적’과 높은 수익성이 주가 상승을 뒷받침하는 요인이다. 휴젤은 지난해 매출 651억원과 영업이익 178억원을 거둬 전년 대비 각각 61.3%, 15% 증가한 호실적을 나타냈다. 김도현 휴젤 전략기획 담당 이사는 “지난해엔 전환상환우선주(RCPS) 관련 평가손실과 자회사 지분법 처리 등으로 영업이익률이 26% 수준으로 떨어졌지만 여전히 수익성이 좋은 편”이라며 “브라질 멕시코 등 해외 시장 진출을 앞두고 있어 성장세가 이어질 것”이라고 말했다.

미국 유럽 등 선진시장 진출이 가시화되고 있다는 점도 업계의 주목을 받고 있다. 주력 제품인 ‘보툴렉스’(보톡스 제품의 일종)는 지난해 12월 미국 식품의약국(FDA)으로부터 임상 3상 시험을 승인받았다. 다음달 중엔 유럽 시장에서 임상 3상 진입 허가를 취득할 것으로 회사 측은 기대하고 있다.

◆쑥쑥 성장하는 子회사들 ‘눈길’

최근 주식시장에선 휴젤 자회사들에 대한 기업가치가 조명받고 있다. 휴젤은 휴젤파마와 아크로스, 엔지니스(ENJINESS) 등 7개의 자회사를 두고 있다.

필러를 주로 생산하는 자회사 아크로스의 상장 여부가 관심사다. 아크로스는 휴젤이 지분 58.6%를 보유하고 있고 나머지 40%가량은 재무적 투자자(FI) 스틱인베스트먼트가 갖고 있다. FI의 지분율이 높기 때문에 기업공개(IPO)를 통한 자금 회수가 이뤄질 것이라는 분석이다.

휴젤은 계열사 엔지니스 덕분에 중국에 진출한 한국 의료기관에 우회적으로 투자할 수 있는 대안으로 꼽히기도 한다. 엔지니스(홍콩 법인·지분 33.3% 보유)가 작년 4월 중국 상하이에 설립한 한·중 합작 성형외과 서울리거병원의 최대주주이기 때문이다. 이혜린 KTB투자증권 연구원은 “현재 휴젤 주가엔 엔지니스의 중국 병원 사업의 가치가 반영되지 않았다”며 “미용·성형제품을 개발하는 휴젤과의 시너지가 예상되는 만큼 지분가치가 크게 상승할 것”이라고 말했다.

심은지 기자 summit@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

필러·보톡스…미용성형계 '아이돌 스타'

지난해 이익 178억 '깜짝 실적'

생화학 박사·성형외과 원장 설립

브라질·멕시코 진출 'K뷰티' 선봉

7개 자회사 '든든한 성장'

필러 생산 아크로스 상장 관심

중국 합작병원 사업 확장 기대

[ 심은지 기자 ] ‘펴고, 당기고, 바르고, 채우다.’

휴젤이 개발·생산하는 보톡스와 필러(피부의 볼륨감을 채워주는 주사제), 안면리프트(의료용 실을 이용한 시술용 의료기기) 제품들의 역할이다. 이 회사의 이 같은 미용 성형이 남녀를 불문하고 인기를 끌면서 주가도 주목받고 있다.

◆‘K뷰티’ 타고 상장 두 달 만에 23만원

휴젤은 지난 26일 코스닥시장에서 0.97% 하락한 23만3700원에 장을 마쳤다. 이날은 약보합세를 보였지만 지난해 12월24일 상장한 이후 두 달여 만에 공모가(15만원) 대비 55.8% 상승했다. 대외 변동성 확대로 매수세가 얼어붙었지만 휴젤 주가는 오히려 큰 폭으로 뛰었다.

이 회사는 생화학 박사인 문경엽 대표와 유명 성형외과 의사인 홍성범, 신용호 원장이 2001년 공동 �낯냘杉? 문 대표와 홍 원장 등 최대주주가 지분 27.14%를 보유하고 있다.

기대를 웃도는 ‘깜작 실적’과 높은 수익성이 주가 상승을 뒷받침하는 요인이다. 휴젤은 지난해 매출 651억원과 영업이익 178억원을 거둬 전년 대비 각각 61.3%, 15% 증가한 호실적을 나타냈다. 김도현 휴젤 전략기획 담당 이사는 “지난해엔 전환상환우선주(RCPS) 관련 평가손실과 자회사 지분법 처리 등으로 영업이익률이 26% 수준으로 떨어졌지만 여전히 수익성이 좋은 편”이라며 “브라질 멕시코 등 해외 시장 진출을 앞두고 있어 성장세가 이어질 것”이라고 말했다.

미국 유럽 등 선진시장 진출이 가시화되고 있다는 점도 업계의 주목을 받고 있다. 주력 제품인 ‘보툴렉스’(보톡스 제품의 일종)는 지난해 12월 미국 식품의약국(FDA)으로부터 임상 3상 시험을 승인받았다. 다음달 중엔 유럽 시장에서 임상 3상 진입 허가를 취득할 것으로 회사 측은 기대하고 있다.

◆쑥쑥 성장하는 子회사들 ‘눈길’

최근 주식시장에선 휴젤 자회사들에 대한 기업가치가 조명받고 있다. 휴젤은 휴젤파마와 아크로스, 엔지니스(ENJINESS) 등 7개의 자회사를 두고 있다.

필러를 주로 생산하는 자회사 아크로스의 상장 여부가 관심사다. 아크로스는 휴젤이 지분 58.6%를 보유하고 있고 나머지 40%가량은 재무적 투자자(FI) 스틱인베스트먼트가 갖고 있다. FI의 지분율이 높기 때문에 기업공개(IPO)를 통한 자금 회수가 이뤄질 것이라는 분석이다.

휴젤은 계열사 엔지니스 덕분에 중국에 진출한 한국 의료기관에 우회적으로 투자할 수 있는 대안으로 꼽히기도 한다. 엔지니스(홍콩 법인·지분 33.3% 보유)가 작년 4월 중국 상하이에 설립한 한·중 합작 성형외과 서울리거병원의 최대주주이기 때문이다. 이혜린 KTB투자증권 연구원은 “현재 휴젤 주가엔 엔지니스의 중국 병원 사업의 가치가 반영되지 않았다”며 “미용·성형제품을 개발하는 휴젤과의 시너지가 예상되는 만큼 지분가치가 크게 상승할 것”이라고 말했다.

심은지 기자 summit@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스