[ 이승우 기자 ]  눈덩이처럼 불어나는 가계부채도 위험 요인이다. 가계대출 부실이 늘어나면 은행의 건전성은 물론 경제 전반을 위협하는 뇌관이 될 가능성이 있다는 우려가 나온다.

눈덩이처럼 불어나는 가계부채도 위험 요인이다. 가계대출 부실이 늘어나면 은행의 건전성은 물론 경제 전반을 위협하는 뇌관이 될 가능성이 있다는 우려가 나온다.

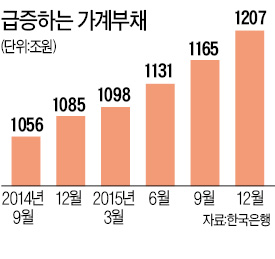

1일 한국은행에 따르면 지난해 말 기준 가계신용 잔액은 1207조원에 달한다. 가계신용은 가계가 진 빚을 보여주는 통계로 은행, 보험, 대부업체 등 금융권에서 받은 대출에 결제 전 카드 사용금액(판매신용)을 더한 금액이다. 1207조원은 한은이 관련 통계를 작성하기 시작한 2002년 4분기 이후 최대치다. 인구 수(5080만명)로 나누면 국민 1인당 2376만원가량 빚을 지고 있다는 계산이 나온다.

가계신용 잔액은 1년 새 121조7000억원(11.2%) 증가했다. 연간 증가폭으로는 사상 최대다. 직전 분기인 지난해 3분기 말(1165조9000억원)보다는 41조1000억원(3.5%) 늘어 분기 증가 규모로도 사상 최대 기록을 세웠다.

저금리와 부동산 규제 완화, 전세가격 상승 등이 가계부채를 늘린 주요 원인으로 지적된다. 2014년 최경환 전 부총리 겸 기획재정부 장관 취임 이후 담보인정비율(LTV)과 총부채상환비율(DTI) 규제가 완화된 데다 한은이 기준 금리를 연 1.50%까지 인하하면서 주택담보대출 등 가계대출이 크게 늘었다.

�ㅊ灌?가계부채가 ‘관리 가능한 수준’이라고 강조한다. 정부 관계자는 “건전성이 양호한 은행권 주택담보대출 위주로 증가한 데다 연체율과 금융회사의 손실흡수능력 등을 고려하면 금융 시스템의 안정성을 위협할 수준은 아니다”고 설명했다.

하지만 가계소득보다 부채가 훨씬 빠르게 증가하고 있어 결코 안심할 단계는 아니라는 게 전문가들 분석이다. 지난해 가계부채가 11.2% 급증한 사이 가계소득은 1.6% 늘어나는 데 그쳤다. 소득이 크게 늘어나지 않은 상황에서 대출 상환 부담이 커지면 내수 소비 위축으로 이어질 가능성이 높다.

이승우 기자 leeswoo@hankyung.com

눈덩이처럼 불어나는 가계부채도 위험 요인이다. 가계대출 부실이 늘어나면 은행의 건전성은 물론 경제 전반을 위협하는 뇌관이 될 가능성이 있다는 우려가 나온다.1일 한국은행에 따르면 지난해 말 기준 가계신용 잔액은 1207조원에 달한다. 가계신용은 가계가 진 빚을 보여주는 통계로 은행, 보험, 대부업체 등 금융권에서 받은 대출에 결제 전 카드 사용금액(판매신용)을 더한 금액이다. 1207조원은 한은이 관련 통계를 작성하기 시작한 2002년 4분기 이후 최대치다. 인구 수(5080만명)로 나누면 국민 1인당 2376만원가량 빚을 지고 있다는 계산이 나온다.

가계신용 잔액은 1년 새 121조7000억원(11.2%) 증가했다. 연간 증가폭으로는 사상 최대다. 직전 분기인 지난해 3분기 말(1165조9000억원)보다는 41조1000억원(3.5%) 늘어 분기 증가 규모로도 사상 최대 기록을 세웠다.

저금리와 부동산 규제 완화, 전세가격 상승 등이 가계부채를 늘린 주요 원인으로 지적된다. 2014년 최경환 전 부총리 겸 기획재정부 장관 취임 이후 담보인정비율(LTV)과 총부채상환비율(DTI) 규제가 완화된 데다 한은이 기준 금리를 연 1.50%까지 인하하면서 주택담보대출 등 가계대출이 크게 늘었다.

�ㅊ灌?가계부채가 ‘관리 가능한 수준’이라고 강조한다. 정부 관계자는 “건전성이 양호한 은행권 주택담보대출 위주로 증가한 데다 연체율과 금융회사의 손실흡수능력 등을 고려하면 금융 시스템의 안정성을 위협할 수준은 아니다”고 설명했다.

하지만 가계소득보다 부채가 훨씬 빠르게 증가하고 있어 결코 안심할 단계는 아니라는 게 전문가들 분석이다. 지난해 가계부채가 11.2% 급증한 사이 가계소득은 1.6% 늘어나는 데 그쳤다. 소득이 크게 늘어나지 않은 상황에서 대출 상환 부담이 커지면 내수 소비 위축으로 이어질 가능성이 높다.

이승우 기자 leeswoo@hankyung.com

관련뉴스