빅데이터 이 종목

12개 인프라 자회사 지분 보유…배당금·이자 등이 주수입원

시중금리 웃도는 배당 매력…신영운용·한화손보 등 '찜'

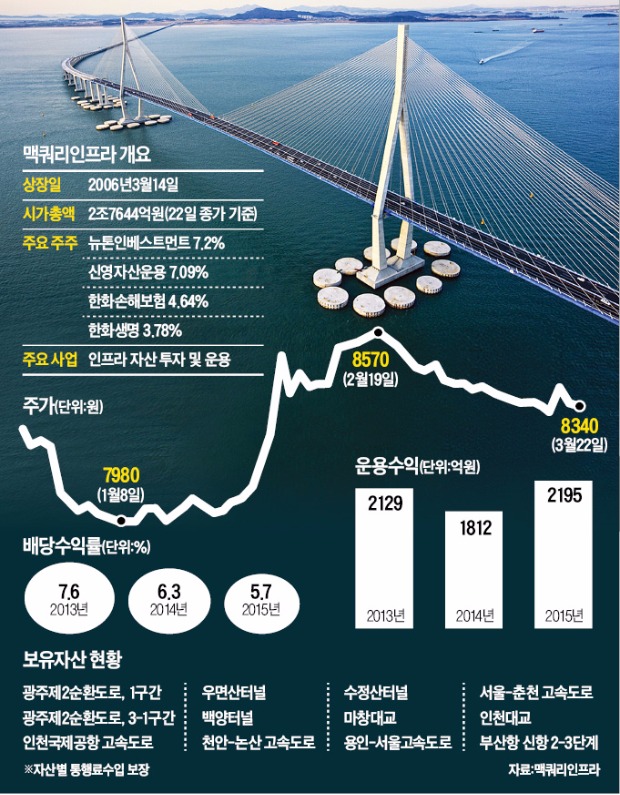

[ 김익환 기자 ] 맥쿼리인프라는 도로 항만 다리를 비롯한 사회간접자본(SOC)을 투자·운용하며 배당금과 이자수익으로 매출을 올린다. 이 회사는 이렇게 벌어들인 순이익 대부분을 배당하고 있다. 연간 5~6% 수준의 배당수익률을 기록하고 있다. 한국은행 기준금리와 국고채 금리가 사상 최저 수준으로 떨어진 만큼 장기 투자처로서 맥쿼리인프라가 각광을 받고 있다.

올해 배당수익률 5.7% 예상

맥쿼리인프라는 22일 유가증권시장에서 전날보다 0.12% 떨어진 8340원에 마감했다. 이날 하락했지만 이 회사 주가는 지난달 19일 장중 사상 최고가(8600원)를 찍기도 했다. 저금리 기조가 장기화하면서 대표적인 고배당주로 꼽히는 맥쿼리인프라에 매수세가 유입된 결과다.

이 회사의 작년(2015년 말 종가 기준, 주당배당금 464원) 배당수익률은 5.77%로 현재 기준금리(연 1.5%)보다 4.27%포인트, 이날 국고채 3년물 금리(연 1.51%)보다는 4.26%포인트 높았다. 키움증�퓽?맥쿼리인프라의 배당수익률이 올해와 내년에 각각 5.7%(배당금 485원), 6.0%(506원)에 이를 것으로 예상했다.

맥쿼리인프라는 고배당주를 선호하는 기관투자가들에 매력적인 상품으로 떠올랐다. 현재 맥쿼리인프라의 주요주주는 뉴톤인베스트먼트(7.2%) 신영자산운용(7.09%) 한화손해보험(4.64%) 한화생명(3.78%) 등이다.

시중금리를 웃도는 배당수익을 올리는 만큼 장기투자 대상으로 적합한 종목이지만 주가 상승에 따른 투자차익도 기대된다는 평가다. 라진성 키움증권 연구원은 “한국은행이 기준금리를 내리면 고배당 매력이 부각되면서 맥쿼리인프라 주가가 추가로 오를 여지가 많다”며 목표주가를 9000원으로 제시했다. 실제로 맥쿼리인프라 주가는 최근 3년간 국고채 금리와 반대로 움직였다.

인천대교 실적 급등

이 회사는 인천국제공항고속도로(이하 공항고속도로)와 인천대교, 천안~논산 고속도로 등 12개 인프라 자회사 지분을 보유하고 있다. 인프라 자회사 상당수가 최소운영수익보장(MRG) 제도를 적용받고 있다.

MRG는 민자사업자가 인프라를 운영하는 일정 기간 실제 운영수입이 추정 운영수입을 밑돌면 정부가 수익의 일정 부분을 보전해주는 것이다. 맥쿼리인프라의 인프라 자회사들은 MRG 덕분에 안정적인 실적을 올리고 있다.

맥쿼리인프라는 자회사에 선순위·후순위 대출을 실행하고 받는 이자비용이 주수익원이다. 대출금 이자율은 7.85~20%에 이르는 만큼 이자수익이 적잖다. 이 회사가 지난해 올린 매출(운용수익, 2195억원) 중에서 이자수익(1781억원)이 차지하는 비중은 81.14%에 달했다.

맥쿼리인프라의 보유 자산 가운데 공항고속도로와 인천대교 실적에 대한 기대도 크다. 현재 내륙에서 인천 영종도로 통하는 진입로는 공항고속도로와 인천대교뿐이다. 청라지구·영종도 거주 인구와 공항 이용객이 불어나면서 인천대교 등의 통행료 수입도 급증하고 있다. 작년 인천대교의 하루 평균 통행료 수입은 2억37만원으로 전년 대비 11.2% 증가했다. 영종도 복합리조트가 개장하는 2020년부터는 통행료 수입이 한층 증가할 것으로 전망된다.

맥쿼리인프라 관계자는 “12개 인프라 자산을 최소 2025년까지 장기 운용할 계획이며 MRG 등으로 매년 안정적인 운용 실적을 올릴 것”이라고 말했다.

김익환 기자 lovepen@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

12개 인프라 자회사 지분 보유…배당금·이자 등이 주수입원

시중금리 웃도는 배당 매력…신영운용·한화손보 등 '찜'

[ 김익환 기자 ] 맥쿼리인프라는 도로 항만 다리를 비롯한 사회간접자본(SOC)을 투자·운용하며 배당금과 이자수익으로 매출을 올린다. 이 회사는 이렇게 벌어들인 순이익 대부분을 배당하고 있다. 연간 5~6% 수준의 배당수익률을 기록하고 있다. 한국은행 기준금리와 국고채 금리가 사상 최저 수준으로 떨어진 만큼 장기 투자처로서 맥쿼리인프라가 각광을 받고 있다.

올해 배당수익률 5.7% 예상

맥쿼리인프라는 22일 유가증권시장에서 전날보다 0.12% 떨어진 8340원에 마감했다. 이날 하락했지만 이 회사 주가는 지난달 19일 장중 사상 최고가(8600원)를 찍기도 했다. 저금리 기조가 장기화하면서 대표적인 고배당주로 꼽히는 맥쿼리인프라에 매수세가 유입된 결과다.

이 회사의 작년(2015년 말 종가 기준, 주당배당금 464원) 배당수익률은 5.77%로 현재 기준금리(연 1.5%)보다 4.27%포인트, 이날 국고채 3년물 금리(연 1.51%)보다는 4.26%포인트 높았다. 키움증�퓽?맥쿼리인프라의 배당수익률이 올해와 내년에 각각 5.7%(배당금 485원), 6.0%(506원)에 이를 것으로 예상했다.

맥쿼리인프라는 고배당주를 선호하는 기관투자가들에 매력적인 상품으로 떠올랐다. 현재 맥쿼리인프라의 주요주주는 뉴톤인베스트먼트(7.2%) 신영자산운용(7.09%) 한화손해보험(4.64%) 한화생명(3.78%) 등이다.

시중금리를 웃도는 배당수익을 올리는 만큼 장기투자 대상으로 적합한 종목이지만 주가 상승에 따른 투자차익도 기대된다는 평가다. 라진성 키움증권 연구원은 “한국은행이 기준금리를 내리면 고배당 매력이 부각되면서 맥쿼리인프라 주가가 추가로 오를 여지가 많다”며 목표주가를 9000원으로 제시했다. 실제로 맥쿼리인프라 주가는 최근 3년간 국고채 금리와 반대로 움직였다.

인천대교 실적 급등

이 회사는 인천국제공항고속도로(이하 공항고속도로)와 인천대교, 천안~논산 고속도로 등 12개 인프라 자회사 지분을 보유하고 있다. 인프라 자회사 상당수가 최소운영수익보장(MRG) 제도를 적용받고 있다.

MRG는 민자사업자가 인프라를 운영하는 일정 기간 실제 운영수입이 추정 운영수입을 밑돌면 정부가 수익의 일정 부분을 보전해주는 것이다. 맥쿼리인프라의 인프라 자회사들은 MRG 덕분에 안정적인 실적을 올리고 있다.

맥쿼리인프라는 자회사에 선순위·후순위 대출을 실행하고 받는 이자비용이 주수익원이다. 대출금 이자율은 7.85~20%에 이르는 만큼 이자수익이 적잖다. 이 회사가 지난해 올린 매출(운용수익, 2195억원) 중에서 이자수익(1781억원)이 차지하는 비중은 81.14%에 달했다.

맥쿼리인프라의 보유 자산 가운데 공항고속도로와 인천대교 실적에 대한 기대도 크다. 현재 내륙에서 인천 영종도로 통하는 진입로는 공항고속도로와 인천대교뿐이다. 청라지구·영종도 거주 인구와 공항 이용객이 불어나면서 인천대교 등의 통행료 수입도 급증하고 있다. 작년 인천대교의 하루 평균 통행료 수입은 2억37만원으로 전년 대비 11.2% 증가했다. 영종도 복합리조트가 개장하는 2020년부터는 통행료 수입이 한층 증가할 것으로 전망된다.

맥쿼리인프라 관계자는 “12개 인프라 자산을 최소 2025년까지 장기 운용할 계획이며 MRG 등으로 매년 안정적인 운용 실적을 올릴 것”이라고 말했다.

김익환 기자 lovepen@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스