[ 박상재 기자 ]

삼성전자가 올해 1분기 '깜짝 실적'을 내놓았다. 갤럭시S7 출하량이 예상을 웃돌면서 실적 개선을 이끌었다는 분석이다.

전문가들은 그러나 갤럭시S7 효과가 2분기에도 이어질지에 대해서는 '회색빛' 전망을 하고 있다. 예상을 웃돈 출하량이 실제 소비자 판매까지 연결될지가 관건이다.

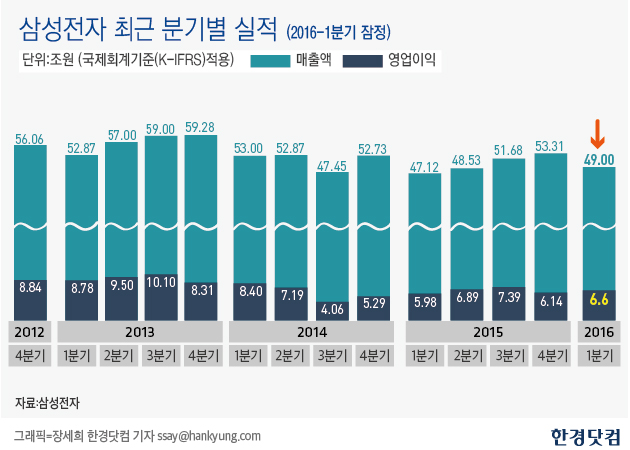

7일 삼성전자는 1분기 연결 기준 영업이익이 전년 동기보다 10.37% 늘어난 6조6000억원으로 잠정 집계됐다고 발표했다. 같은 기간 매출은 3.99% 증가한 49조원을 기록했다. 직전 분기와 비교하면 영업이익은 7.49% 늘었고 매출은 8.10% 감소했다.

삼성전자의 1분기 실적 전망치는 앞서 5조원대 초반 수준까지 낮아졌다가 지난달부터 상향 조정됐다.

금융정보업체 에프앤가이드에 따르면 삼성전자의 1분기 영업이익 컨센서스(평균 추정치)는 전날 기준 5조6100억원 수준이었다. 지난 4분기 실적이 발표된 뒤 6조1420억원에서 5조2550억원까지 내려갔다.

이날 발표된 실적은 국내외 증권사 예상을 훌쩍 뛰어넘은 수준이다. 국내 증권사 중 한국투자증권과 대신증권, 유진투자증권 등 정도가 영업이익 6조원 이상을 예상했다. 외국계 증권사 중에는 JP모건이 6조3000억원 수준까지 내다봤다.

증시 전문가들은 예상보다 많이 판매된 갤럭시S7과 원화 약세 등 환율 효과가 호실적을 이끌었다고 평가했다.

이승우 IBK투자증권 연구원 "갤럭시S7이 생각보다 많이 판매돼 실적이 예상치를 웃돌았다"며 "출하량이 당초 예상보다 약 300만대 가량 증가하면서 4억 달러(한화 약 4620억원) 이상의 손익 개선이 가능해진 것으로 추정한다"고 설명했다.

이어 "이익이 부진한 중저가 제품군을 정리하는 등 수익성도 향성된 것으로 보인다"며 "삼성전자의 원가 절감 능력도 상당히 뛰어난 모습"이라고 덧붙였다.

노근창 HMC투자증권 연구원은 "갤럭시S7 출시를 앞당긴 효과와 원화 약세가 1분기 실적을 견인했다"며 "사업부 별로 보면 IT·모바일(IM) 부문 영업이익이 3조5000억원, 반도체 부문은 2조7000억원을 기록한 것으로 추정한다"고 말했다.

다만 삼성전자 실적은 2분기부터 둔화세를 보일 것이라는 전망이 우세하다. 스마트폰 마케팅 비용 증가로 수익성이 둔화될 것으로 우려되서다. 또 누적 출하량이 2000만대 수준에 달할 것으로 추정되는 5월 중순 이후에는 실제 최종 소비자 판매량을 확인해야 한다는 분석이다.

이 연구원은 "가장 중요한 2분기 실적은 1분기 대비 줄어든 모습을 보일 것"이라며 "갤럭시S7 조기 출시로 실적이 선반영, 2분기 개선폭은 크지 않을 것"이라고 전망했다. 반도체 업황 부진이 지속되는 것도 2분기 실적을 어둡게 하는 요인이다.

주가 또한 실적 가시성이 확보되기 전까지는 박스권에서 제자리걸음을 할 가능성이 커 보인다.

삼성전자 주가 전망에 대해 노 연구원은 "130만원 전후에서 박스권 움직임을 이어갈 것"이라며 "앞으로 혁신적인 신제품이 나오거나 자사주 매입, 배당 확대 등 주주환원 정책이 추가적으로 나오지 않는 이상 상승을 기대하기는 쉽지 않은 상황"이라고 지적했다.

이 연구원은 "이미 연초부터 주가가 천천히 오른 상태"라며 "1분기 실적에 대한 기대감이 상당부분 반영된 탓에 박스권에서 오르내리기를 반복할 수 있다"고 예상했다.

이민하/박상재 한경닷컴 기자 sangjae@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

삼성전자가 올해 1분기 '깜짝 실적'을 내놓았다. 갤럭시S7 출하량이 예상을 웃돌면서 실적 개선을 이끌었다는 분석이다.

전문가들은 그러나 갤럭시S7 효과가 2분기에도 이어질지에 대해서는 '회색빛' 전망을 하고 있다. 예상을 웃돈 출하량이 실제 소비자 판매까지 연결될지가 관건이다.

7일 삼성전자는 1분기 연결 기준 영업이익이 전년 동기보다 10.37% 늘어난 6조6000억원으로 잠정 집계됐다고 발표했다. 같은 기간 매출은 3.99% 증가한 49조원을 기록했다. 직전 분기와 비교하면 영업이익은 7.49% 늘었고 매출은 8.10% 감소했다.

삼성전자의 1분기 실적 전망치는 앞서 5조원대 초반 수준까지 낮아졌다가 지난달부터 상향 조정됐다.

금융정보업체 에프앤가이드에 따르면 삼성전자의 1분기 영업이익 컨센서스(평균 추정치)는 전날 기준 5조6100억원 수준이었다. 지난 4분기 실적이 발표된 뒤 6조1420억원에서 5조2550억원까지 내려갔다.

이날 발표된 실적은 국내외 증권사 예상을 훌쩍 뛰어넘은 수준이다. 국내 증권사 중 한국투자증권과 대신증권, 유진투자증권 등 정도가 영업이익 6조원 이상을 예상했다. 외국계 증권사 중에는 JP모건이 6조3000억원 수준까지 내다봤다.

증시 전문가들은 예상보다 많이 판매된 갤럭시S7과 원화 약세 등 환율 효과가 호실적을 이끌었다고 평가했다.

이승우 IBK투자증권 연구원 "갤럭시S7이 생각보다 많이 판매돼 실적이 예상치를 웃돌았다"며 "출하량이 당초 예상보다 약 300만대 가량 증가하면서 4억 달러(한화 약 4620억원) 이상의 손익 개선이 가능해진 것으로 추정한다"고 설명했다.

이어 "이익이 부진한 중저가 제품군을 정리하는 등 수익성도 향성된 것으로 보인다"며 "삼성전자의 원가 절감 능력도 상당히 뛰어난 모습"이라고 덧붙였다.

노근창 HMC투자증권 연구원은 "갤럭시S7 출시를 앞당긴 효과와 원화 약세가 1분기 실적을 견인했다"며 "사업부 별로 보면 IT·모바일(IM) 부문 영업이익이 3조5000억원, 반도체 부문은 2조7000억원을 기록한 것으로 추정한다"고 말했다.

다만 삼성전자 실적은 2분기부터 둔화세를 보일 것이라는 전망이 우세하다. 스마트폰 마케팅 비용 증가로 수익성이 둔화될 것으로 우려되서다. 또 누적 출하량이 2000만대 수준에 달할 것으로 추정되는 5월 중순 이후에는 실제 최종 소비자 판매량을 확인해야 한다는 분석이다.

이 연구원은 "가장 중요한 2분기 실적은 1분기 대비 줄어든 모습을 보일 것"이라며 "갤럭시S7 조기 출시로 실적이 선반영, 2분기 개선폭은 크지 않을 것"이라고 전망했다. 반도체 업황 부진이 지속되는 것도 2분기 실적을 어둡게 하는 요인이다.

주가 또한 실적 가시성이 확보되기 전까지는 박스권에서 제자리걸음을 할 가능성이 커 보인다.

삼성전자 주가 전망에 대해 노 연구원은 "130만원 전후에서 박스권 움직임을 이어갈 것"이라며 "앞으로 혁신적인 신제품이 나오거나 자사주 매입, 배당 확대 등 주주환원 정책이 추가적으로 나오지 않는 이상 상승을 기대하기는 쉽지 않은 상황"이라고 지적했다.

이 연구원은 "이미 연초부터 주가가 천천히 오른 상태"라며 "1분기 실적에 대한 기대감이 상당부분 반영된 탓에 박스권에서 오르내리기를 반복할 수 있다"고 예상했다.

이민하/박상재 한경닷컴 기자 sangjae@hankyung.com

3월 안에 반드시 매수해야 할 3종목! 조건 없이 공개

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스