지난달 26일 시행된 33회 테샛에서 학생들이 잘못 알고 있거나 많이 틀린 경제 개념을 소개합니다.

[문제 1] 주식회사는 현대의 보편적인 회사 형태다. 주식회사에 대한 설명으로 옳지 않은 것은?

(1) 법인격의 지위를 갖는다.

(2) 출자자는 유한책임을 진다.

(3) 최고 의사결정 기관은 주주총회다.

(4) 이사나 감사는 이사회에서 선임한다.

(5) 출자 지분은 자유롭게 양도할 수 있다.

[해설] 주식회사는 영리를 목적으로 설립된 법인이다. 즉 이익을 목적으로 하며 법인으로서 사람처럼 권리 의무의 주체가 될 수 있다. 주식회사 주주는 회사 거래처에 대해 유한책임을 진다. 회사 빚이 아무리 많더라도 자신이 출자한 지분 내에서만 책임을 진다. 이사 감사는 주주총회에서 선임하고 대표이사는 선임된 이사 중 이사회가 선임한다. 주주들은 출자 지분을 자유롭게 양도할 수 있다.

[정답] (4) 정답률은 41%로 높지 않은 편이다. 성적이 우수한 총점 상위 25%의 수험생은 74%가 정답을 선택했으나 총점 하위 25%는 17%만이 선택했다. 총점 하위 수험생은 (5)(48%)를 더 많이 선택했다.

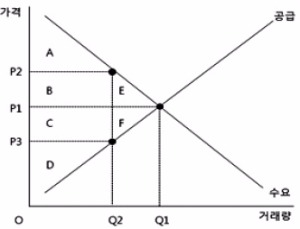

[문제 2] 다음은 담뱃세 인상과 관련한 글이다. 담뱃세 인상의 효과에 대한 설명으로 옳지 않은 것은? 단, 그래프의 (P1, Q1)이 법 개정안 통과 전 균형 상태이고 (P2, Q2)는 세금 부과 후의 균형점이라고 가정한다.

『담뱃세를 담배 종류와 관계없이 갑당 2000원 올리는 내용의 개별소비세법·지방세법·국민건강증진법·지방교부세법 개정안이 통과됐다. 개정안에 따르면 출고가의 77%에 해당하는 개별소비세가 신설돼 갑당 596원의 개별소비세가 붙게 된다.』

(1) 신설된 개별소비세의 크기는 P2와 P3의 차이와 같다.

(2) 신설된 개별소비세로 인한 사중 손실의 크기는 E+F와 같다.

(3) 신설된 개별소비세로 인한 정부의 조세수입분은 B+C와 같다.

(4) 신설된 개별소비세로 인한 소비자 잉여 감소분은 E, 생산자 잉여 감소분은 F와 같다.

(5) 담배에 대한 수요의 가격탄력성이 비탄력적일수록 개별소비세 신설로 인한 금연효과는 감소한다.

[해설] 담뱃세를 부과하기 전 소비자 잉여와 생산자 잉여는 각각 A+B+E, C+D+F다. 세금이 부과된 뒤 시장 균형은 (P2, Q2)라고 했으므로 담배 가격은 P1에서 P2로 오르고, 거래량은 Q1에서 Q2로 줄어든다.

즉 조세수입이 B+C만큼 생기는 대신 소비자 잉여는 A, 생산자 잉여는 D로 감소한다. E+F만큼 사회적 잉여(소비자 잉여+생산자 잉여)가 감소한다. 가격이 비탄력적이라는 것은 애연가들이 담배 가격 변화에 둔감하다는 의미다. 세금을 부과해 담배 가격을 올려도 이들의 금연 효과는 크지 않다고 볼 수 있다.

[정답] (4) 정답률은 49%. 총점 하위 25%의 수험생은 (4) (26%)보다 (3) (27%)을 더 많이 선택했다. 세금 신설로 소비자 잉여는 B+E, 생산자 잉여는 C+F만큼 줄어든다. 소비자 잉여는 소비자가 지급할 의사가 있는 최대가격인 수요곡선과 실제 지급한 가격의 차이다. 생산자 잉여는 생산자가 받아야 할 최소가격(한계비용)인 공급곡선과 실제 받은 가격의 차이를 말한다.

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

[문제 1] 주식회사는 현대의 보편적인 회사 형태다. 주식회사에 대한 설명으로 옳지 않은 것은?

(1) 법인격의 지위를 갖는다.

(2) 출자자는 유한책임을 진다.

(3) 최고 의사결정 기관은 주주총회다.

(4) 이사나 감사는 이사회에서 선임한다.

(5) 출자 지분은 자유롭게 양도할 수 있다.

[해설] 주식회사는 영리를 목적으로 설립된 법인이다. 즉 이익을 목적으로 하며 법인으로서 사람처럼 권리 의무의 주체가 될 수 있다. 주식회사 주주는 회사 거래처에 대해 유한책임을 진다. 회사 빚이 아무리 많더라도 자신이 출자한 지분 내에서만 책임을 진다. 이사 감사는 주주총회에서 선임하고 대표이사는 선임된 이사 중 이사회가 선임한다. 주주들은 출자 지분을 자유롭게 양도할 수 있다.

[정답] (4) 정답률은 41%로 높지 않은 편이다. 성적이 우수한 총점 상위 25%의 수험생은 74%가 정답을 선택했으나 총점 하위 25%는 17%만이 선택했다. 총점 하위 수험생은 (5)(48%)를 더 많이 선택했다.

[문제 2] 다음은 담뱃세 인상과 관련한 글이다. 담뱃세 인상의 효과에 대한 설명으로 옳지 않은 것은? 단, 그래프의 (P1, Q1)이 법 개정안 통과 전 균형 상태이고 (P2, Q2)는 세금 부과 후의 균형점이라고 가정한다.

『담뱃세를 담배 종류와 관계없이 갑당 2000원 올리는 내용의 개별소비세법·지방세법·국민건강증진법·지방교부세법 개정안이 통과됐다. 개정안에 따르면 출고가의 77%에 해당하는 개별소비세가 신설돼 갑당 596원의 개별소비세가 붙게 된다.』

(1) 신설된 개별소비세의 크기는 P2와 P3의 차이와 같다.

(2) 신설된 개별소비세로 인한 사중 손실의 크기는 E+F와 같다.

(3) 신설된 개별소비세로 인한 정부의 조세수입분은 B+C와 같다.

(4) 신설된 개별소비세로 인한 소비자 잉여 감소분은 E, 생산자 잉여 감소분은 F와 같다.

(5) 담배에 대한 수요의 가격탄력성이 비탄력적일수록 개별소비세 신설로 인한 금연효과는 감소한다.

[해설] 담뱃세를 부과하기 전 소비자 잉여와 생산자 잉여는 각각 A+B+E, C+D+F다. 세금이 부과된 뒤 시장 균형은 (P2, Q2)라고 했으므로 담배 가격은 P1에서 P2로 오르고, 거래량은 Q1에서 Q2로 줄어든다.

즉 조세수입이 B+C만큼 생기는 대신 소비자 잉여는 A, 생산자 잉여는 D로 감소한다. E+F만큼 사회적 잉여(소비자 잉여+생산자 잉여)가 감소한다. 가격이 비탄력적이라는 것은 애연가들이 담배 가격 변화에 둔감하다는 의미다. 세금을 부과해 담배 가격을 올려도 이들의 금연 효과는 크지 않다고 볼 수 있다.

[정답] (4) 정답률은 49%. 총점 하위 25%의 수험생은 (4) (26%)보다 (3) (27%)을 더 많이 선택했다. 세금 신설로 소비자 잉여는 B+E, 생산자 잉여는 C+F만큼 줄어든다. 소비자 잉여는 소비자가 지급할 의사가 있는 최대가격인 수요곡선과 실제 지급한 가격의 차이다. 생산자 잉여는 생산자가 받아야 할 최소가격(한계비용)인 공급곡선과 실제 받은 가격의 차이를 말한다.

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스