M&A 잇따라 나서

한앤컴퍼니, 쌍용양회 인수…글랜우드는 라파즈한라 사들여

사모펀드 투자 왜?

안정적인 현금 흐름 보여 차입매수에 유리…투자자금 회수도 쉬워

[ 유창재 기자 ] 기업 인수합병(M&A)업계의 눈이 시멘트업계에 쏠리고 있다. 성장이 정체된 시멘트업체를 사모펀드(PEF)들이 잇따라 사들이는 배경에 관심이 집중되고 있는 것. 한앤컴퍼니가 최근 쌍용양회 인수를 마무리 지었고 토종 PEF 글랜우드도 홍콩 베어링PEA와 손잡고 국내 5위 시멘트업체 라파즈한라 지분 100%를 프랑스 라파즈홀심그룹으로부터 사들였다. 국내 시멘트업계를 과점하는 7개 업체 중 2곳이 PEF 손에 들어가자 업계에서는 의아하다는 반응이 나온다.

시멘트업체 쓸어담는 사모펀드, 왜?

“시멘트업계는 시장에 새로 진입하거나 퇴출되는 업체가 없다보니 시멘트 수요가 급증하지 않는 한 업황이 좋아질 리 없습니다. PEF들이 왜 이 업계에 들어오는지 이해하기 어렵습니다.”

토종 PEF 한앤컴퍼니가 국내 1위 시멘트업체인 쌍용양회의 경영권 인수를 마무리한 지난 15일. 시멘트업계의 한 관계자는 고개를 갸우뚱하며 이렇게 말했다. 지난해부터 주택 경기가 반짝 회복하며 시멘트업체들의 실적이 다소 회복되기는 했지만 PEF들이 탐낼 만큼 전망이 좋지 않다는 얘기였다. 다른 관계자는 “업계 내 통합을 통해 업체 숫자를 줄여야 하는데 PEF들이 들어오는 바람에 자발적 구조조정이 늦어지고 있다”고 불만을 토하기도 했다.

하지만 PEF업계 관계자들은 시멘트업체야말로 PEF가 투자하기에 안성맞춤인 자산이라고 입을 모은다. 이유는 크게 두 가지다. 무엇보다 현금 흐름이 안정적이어서 차입매수(LBO)에 유리하다. 둘째, 업계 내 통합 필요성이 꾸준히 제기돼온 만큼 앞으로 경쟁사에 매각해 투자금을 회수하기가 쉽다는 점도 PEF엔 매력적인 요소다.

가격 안정기 접어들어 현금 흐름 안정적

시멘트업은 내수 산업이다. 제품 부피가 크고 무거워 수입과 수출이 어렵기 때문이다. 한국시멘트협회에 따르면 지난해 내수 시장에서 수입 제품이 차지하는 비중은 2%에 불과했다. 자연히 수요와 공급이 대체로 일정하게 유지된다. 국내 건설경기에 연동되기는 하지만 시멘트 시황의 부침이 심하지 않은 이유다. 이는 안정적인 현금 흐름에 도움이 된다. 따라서 PEF들이 인수를 위해 빌린 부채의 원금과 이자를 갚는 데 유리하다. 돈을 갚아나가는 만큼 전체 기업가치(EV)에서 PEF들이 보유한 지분의 가치가 늘어나는 LBO 기법을 사용하기에 적합한 업종이라는 뜻이다.

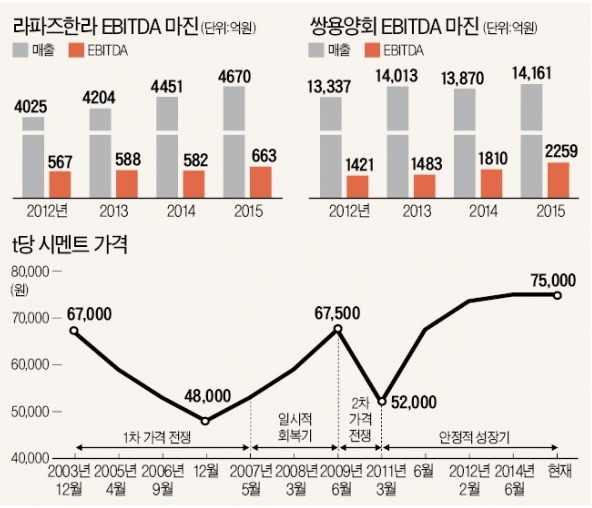

PEF들은 앞으로 시멘트업체들의 현금 흐름이 더욱 안정될 것으로 보고 있다. 2000년 프랑스 라파즈가 한라시멘트를 인수해 국내 시장에 진입한 이후 벌어졌던 출혈 가격 경쟁이 최근 들어 눈에 띄게 줄었기 때문이다. 2009~2010년 벌어진 ‘2차 가격 전쟁’ 당시 t당 5만2000원까지 떨어졌던 국내 시멘트 가격은 꾸준히 상승해 2014년 6월부터 7만5000원을 유지하고 있다. 이에 현금창출력을 나타내는 감가상각비 차감 전 영업이익(EBITDA)도 개선됐다. 쌍용양회의 경우 2011년 5.68%까지 하락했던 EBITDA 마진율(EBITDA/매출)이 작년에는 15.95%까지 올라갔다. 라파즈한라도 2012년부터 14% 초반대의 마진율을 유지하고 있다.

업체 간 합종연횡은 시간 문제

국내 시멘트업계는 상위 7개 업체가 시장의 90%를 점유하고 있는 과점 체제다. 하지만 출혈 경쟁을 막고 수익성을 개선하기 위해 업계 구도를 3~4개 업체 중심으로 재편할 필요성이 꾸준히 제기돼 왔다.

지난해 동양시멘트가 매물로 나오자 한일시멘트-아세아시멘트 컨소시엄, 라파즈한라 컨소시엄 등이 대거 인수전에 참여했던 것도 업계가 통합되면 수익성이 개선될 것이란 기대에서였다. 일본은 1990년대 초 시멘트 업체 수가 17개에 달했지만 합종연횡을 통해 현재는 3개 업체가 시장의 80%, 5개 업체가 90%를 점유하고 있다. 업체 간 통합으로 가격 경쟁력을 갖춘 데 더해 2020년 도쿄올림픽 특수 등으로 일본 시멘트업계는 활황을 이어가고 있다.

한앤컴퍼니와 글랜우드-베어링 컨소시엄도 이 점을 노리고 있는 것으로 풀이된다. 전략적 투자자(SI)들은 시너지를 고려해 재무적 투자자(FI)인 PEF에 비해 더 많은 돈을 지급할 수 있다는 점에서 경우에 따라 상당한 매각 차익을 기대할 수 있다. 지난해 삼표가 동양시멘트를 인수할 당시 EBITDA 대비 기업가치(EV)는 13배를 웃돌았다.

최근 글랜우드-베어링 컨소시엄은 EBITDA 대비 6.9배를 주고 라파즈한라를 사들였다. 한앤컴퍼니의 쌍용양회 인수 EV/EBITDA 배수는 약 9배였다. IB업계 관계자는 “경영 효율화로 EBITDA가 늘어나고 차후 매각 시 EV/EBITDA 배수까지 늘어날 경우 ‘대박’ 수준의 매각 차익을 거둘 수 있다”고 평가했다.

유창재 기자 yoocool@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

한앤컴퍼니, 쌍용양회 인수…글랜우드는 라파즈한라 사들여

사모펀드 투자 왜?

안정적인 현금 흐름 보여 차입매수에 유리…투자자금 회수도 쉬워

[ 유창재 기자 ] 기업 인수합병(M&A)업계의 눈이 시멘트업계에 쏠리고 있다. 성장이 정체된 시멘트업체를 사모펀드(PEF)들이 잇따라 사들이는 배경에 관심이 집중되고 있는 것. 한앤컴퍼니가 최근 쌍용양회 인수를 마무리 지었고 토종 PEF 글랜우드도 홍콩 베어링PEA와 손잡고 국내 5위 시멘트업체 라파즈한라 지분 100%를 프랑스 라파즈홀심그룹으로부터 사들였다. 국내 시멘트업계를 과점하는 7개 업체 중 2곳이 PEF 손에 들어가자 업계에서는 의아하다는 반응이 나온다.

시멘트업체 쓸어담는 사모펀드, 왜?

“시멘트업계는 시장에 새로 진입하거나 퇴출되는 업체가 없다보니 시멘트 수요가 급증하지 않는 한 업황이 좋아질 리 없습니다. PEF들이 왜 이 업계에 들어오는지 이해하기 어렵습니다.”

토종 PEF 한앤컴퍼니가 국내 1위 시멘트업체인 쌍용양회의 경영권 인수를 마무리한 지난 15일. 시멘트업계의 한 관계자는 고개를 갸우뚱하며 이렇게 말했다. 지난해부터 주택 경기가 반짝 회복하며 시멘트업체들의 실적이 다소 회복되기는 했지만 PEF들이 탐낼 만큼 전망이 좋지 않다는 얘기였다. 다른 관계자는 “업계 내 통합을 통해 업체 숫자를 줄여야 하는데 PEF들이 들어오는 바람에 자발적 구조조정이 늦어지고 있다”고 불만을 토하기도 했다.

하지만 PEF업계 관계자들은 시멘트업체야말로 PEF가 투자하기에 안성맞춤인 자산이라고 입을 모은다. 이유는 크게 두 가지다. 무엇보다 현금 흐름이 안정적이어서 차입매수(LBO)에 유리하다. 둘째, 업계 내 통합 필요성이 꾸준히 제기돼온 만큼 앞으로 경쟁사에 매각해 투자금을 회수하기가 쉽다는 점도 PEF엔 매력적인 요소다.

가격 안정기 접어들어 현금 흐름 안정적

시멘트업은 내수 산업이다. 제품 부피가 크고 무거워 수입과 수출이 어렵기 때문이다. 한국시멘트협회에 따르면 지난해 내수 시장에서 수입 제품이 차지하는 비중은 2%에 불과했다. 자연히 수요와 공급이 대체로 일정하게 유지된다. 국내 건설경기에 연동되기는 하지만 시멘트 시황의 부침이 심하지 않은 이유다. 이는 안정적인 현금 흐름에 도움이 된다. 따라서 PEF들이 인수를 위해 빌린 부채의 원금과 이자를 갚는 데 유리하다. 돈을 갚아나가는 만큼 전체 기업가치(EV)에서 PEF들이 보유한 지분의 가치가 늘어나는 LBO 기법을 사용하기에 적합한 업종이라는 뜻이다.

PEF들은 앞으로 시멘트업체들의 현금 흐름이 더욱 안정될 것으로 보고 있다. 2000년 프랑스 라파즈가 한라시멘트를 인수해 국내 시장에 진입한 이후 벌어졌던 출혈 가격 경쟁이 최근 들어 눈에 띄게 줄었기 때문이다. 2009~2010년 벌어진 ‘2차 가격 전쟁’ 당시 t당 5만2000원까지 떨어졌던 국내 시멘트 가격은 꾸준히 상승해 2014년 6월부터 7만5000원을 유지하고 있다. 이에 현금창출력을 나타내는 감가상각비 차감 전 영업이익(EBITDA)도 개선됐다. 쌍용양회의 경우 2011년 5.68%까지 하락했던 EBITDA 마진율(EBITDA/매출)이 작년에는 15.95%까지 올라갔다. 라파즈한라도 2012년부터 14% 초반대의 마진율을 유지하고 있다.

업체 간 합종연횡은 시간 문제

국내 시멘트업계는 상위 7개 업체가 시장의 90%를 점유하고 있는 과점 체제다. 하지만 출혈 경쟁을 막고 수익성을 개선하기 위해 업계 구도를 3~4개 업체 중심으로 재편할 필요성이 꾸준히 제기돼 왔다.

지난해 동양시멘트가 매물로 나오자 한일시멘트-아세아시멘트 컨소시엄, 라파즈한라 컨소시엄 등이 대거 인수전에 참여했던 것도 업계가 통합되면 수익성이 개선될 것이란 기대에서였다. 일본은 1990년대 초 시멘트 업체 수가 17개에 달했지만 합종연횡을 통해 현재는 3개 업체가 시장의 80%, 5개 업체가 90%를 점유하고 있다. 업체 간 통합으로 가격 경쟁력을 갖춘 데 더해 2020년 도쿄올림픽 특수 등으로 일본 시멘트업계는 활황을 이어가고 있다.

한앤컴퍼니와 글랜우드-베어링 컨소시엄도 이 점을 노리고 있는 것으로 풀이된다. 전략적 투자자(SI)들은 시너지를 고려해 재무적 투자자(FI)인 PEF에 비해 더 많은 돈을 지급할 수 있다는 점에서 경우에 따라 상당한 매각 차익을 기대할 수 있다. 지난해 삼표가 동양시멘트를 인수할 당시 EBITDA 대비 기업가치(EV)는 13배를 웃돌았다.

최근 글랜우드-베어링 컨소시엄은 EBITDA 대비 6.9배를 주고 라파즈한라를 사들였다. 한앤컴퍼니의 쌍용양회 인수 EV/EBITDA 배수는 약 9배였다. IB업계 관계자는 “경영 효율화로 EBITDA가 늘어나고 차후 매각 시 EV/EBITDA 배수까지 늘어날 경우 ‘대박’ 수준의 매각 차익을 거둘 수 있다”고 평가했다.

유창재 기자 yoocool@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스