세제 혜택 갈수록 줄어

[ 허란 기자 ] 과거 재형저축, 장기주택마련저축(장마저축) 등은 서민과 중산층의 필수 재테크 수단으로 통했다. 하지만 최근에 정부가 내놓은 절세상품은 예전만큼 인기를 끌지 못하고 있다. 저금리로 비과세 혜택이 크지 않아서다. 일부 상품은 중산층 가입이 원천적으로 차단돼 있다.

과거 재형저축, 장기주택마련저축(장마저축) 등은 서민과 중산층의 필수 재테크 수단으로 통했다. 하지만 최근에 정부가 내놓은 절세상품은 예전만큼 인기를 끌지 못하고 있다. 저금리로 비과세 혜택이 크지 않아서다. 일부 상품은 중산층 가입이 원천적으로 차단돼 있다.

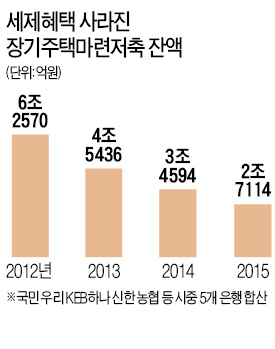

1976년 도입된 장마저축은 2012년 소득공제 및 비과세 혜택이 폐지되면서 자금이 급속도로 빠져나가는 추세다. 우리 국민 하나 신한 농협 등 5개 시중은행의 장마저축 잔액은 2012년 말 6조2570억원에서 작년 말 2조7114억원으로 56.66% 감소했다. 만 20세 이상이면 누구나 1000만원까지 가입할 수 있던 세금우대종합저축(이자소득세 9.5%)도 2014년 말 사라졌다. 대신 모든 금융회사 통합 5000만원까지 비과세 혜택이 있는 비과세종합저축이 나왔지만, 만 61세 이상이거나 장애인 독립유공자 기초생활수급자 국가유공자 고엽제후유증환자 등만 가입할 수 있다.

1970~1990년대 직장인의 필수 재테크 수단이던 비과세 재형저축은 1995년 폐지됐다가 18년 만인 2013년 3월 부활했다. 하지만 연 급여 5000만원 이하 또는 종합소득금액 3500만원 이하로 가입 자격을 제한한 탓에 반응이 뜨뜻미지근�求? 연 소득 1억~2억원 안팎인 고소득 직장인의 가입을 제한하다 보니 돈이 잘 모이지 않는다는 분석이다. 납입금액의 40%(연 600만원 한도)까지 소득공제 혜택이 있는 소득공제장기펀드도 연 급여 5000만원 이하만 가입할 수 있다.

허란 기자 why@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

[ 허란 기자 ]

과거 재형저축, 장기주택마련저축(장마저축) 등은 서민과 중산층의 필수 재테크 수단으로 통했다. 하지만 최근에 정부가 내놓은 절세상품은 예전만큼 인기를 끌지 못하고 있다. 저금리로 비과세 혜택이 크지 않아서다. 일부 상품은 중산층 가입이 원천적으로 차단돼 있다.1976년 도입된 장마저축은 2012년 소득공제 및 비과세 혜택이 폐지되면서 자금이 급속도로 빠져나가는 추세다. 우리 국민 하나 신한 농협 등 5개 시중은행의 장마저축 잔액은 2012년 말 6조2570억원에서 작년 말 2조7114억원으로 56.66% 감소했다. 만 20세 이상이면 누구나 1000만원까지 가입할 수 있던 세금우대종합저축(이자소득세 9.5%)도 2014년 말 사라졌다. 대신 모든 금융회사 통합 5000만원까지 비과세 혜택이 있는 비과세종합저축이 나왔지만, 만 61세 이상이거나 장애인 독립유공자 기초생활수급자 국가유공자 고엽제후유증환자 등만 가입할 수 있다.

1970~1990년대 직장인의 필수 재테크 수단이던 비과세 재형저축은 1995년 폐지됐다가 18년 만인 2013년 3월 부활했다. 하지만 연 급여 5000만원 이하 또는 종합소득금액 3500만원 이하로 가입 자격을 제한한 탓에 반응이 뜨뜻미지근�求? 연 소득 1억~2억원 안팎인 고소득 직장인의 가입을 제한하다 보니 돈이 잘 모이지 않는다는 분석이다. 납입금액의 40%(연 600만원 한도)까지 소득공제 혜택이 있는 소득공제장기펀드도 연 급여 5000만원 이하만 가입할 수 있다.

허란 기자 why@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스