(유하늘 IT과학부 기자) 개인 간(P2P) 금융 대출자의 약 40%가 대환대출을 위해 P2P대출 문을 두드리고 있다고 합니다. 대환대출은 쉽게 말해 '돌려막기'를 의미합니다. 은행권 대출이 어려워 저축은행 등 제 2금융권 대출을 이용하는 이들이 기존 고금리 대출금 상환을 위해 중금리인 P2P금융 대출을 이용하고 있다는 겁니다. 기존 금융권이 손대지 못하던 음영지역을 8퍼센트, 렌딧, 어니스트펀드 등의 P2P 금융업체가 성공적으로 장악해나가고 있다는 분석이 나옵니다.

◆틈새시장 개척한 P2P업체들

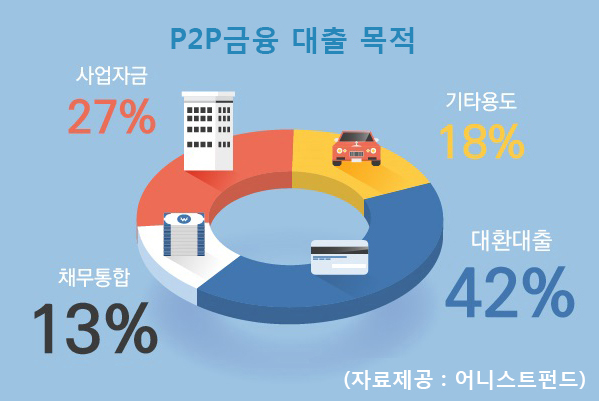

어니스트펀드는 대출을 시작한 지난해 12월부터 이번달까지 전체 대출자 중 42%가 기존 고금리 대출을 상환하기 위한 목적으로 서비스를 이용했다고 19일 밝혔습니다. 같은 기간 이용자들의 기존 대출 금리는 평균 22.89%로, 대부분 시중의 저축은행 등 제 2금융권을 통해 20%를 웃도는 고금리 상품을 이용 중이었죠. 이들이 어니스트펀드를 통해 받은 P2P대출 금리는 평균 9.9%로 기존 대출금 대환을 통해 약 13%포인트를 절감했습니다.

렌딧 역시 작년 5월부터 최근까지 1년간의 이용 행태를 최근 발표했는데요. 자사 서비스를 이용한 대출목적 조사 결과 대환대출이 42.5%로 1위를 차지했다고 밝혔습니다. 다음으로 가계대출(32.0%), �樗活未?13.3%), 보증금대출(6.3%), 결혼비용(2.5) 등이 뒤를 이었습니다. P2P금융을 가장 먼저 시작한 8퍼센트도 현재 투자자를 모집중인 12개의 개인 대출채권 중 11개가 모두 타 금융 기관에서 받은 대출을 갚기 위한 대환대출이 차지하고 있다.

은행권에서 대출이 어려운 이들은 살인적인 이자율을 감당해야 합니다. 시중은행 평균 대출금리는 4~5%인데 반해 카드론은 14~17%, 저축은행은 22~26%에 달합니다. 지난달 저축은행중앙회는 3월 말 기준 저축은행 12곳 중 6곳의 신용대출 70% 이상이 사실상 법정 최고금리인 27.9%에 해당하는 것으로 나타났다고 발표하기도 했죠. 금융업계에서는 평균 8~10% 내외의 이율을 제공해 틈새시장을 파고든 P2P 금융업체들이 반사이익을 얻고 있다는 해석이 나옵니다.

◆단순한 대출업체가 아니라 DB업체

하지만 P2P 금융의 최종 형태가 단순히 기존 대출시장의 '틈새시장 장악'이라고 보면 오산입니다. 이들 업체의 강점은 기존 금융권이 잘 다루지 않던 신용등급 구간에 있는 이용자들의 데이터를 수집, 분석하는 '데이터베이스 업체'이기도 하다는 겁니다. P2P 대출업체의 아버지격인 영국의 '조파(Zopa)'는 소셜 데이터 분석 등을 이용한 독자개발 신용평가 모델을 통해 글로벌 은행 HSBC보다 낮은 부도율을 기록해 유명해지기도 했죠.

다만 국내 P2P 금융업체의 비금융 데이터(소셜네트워크 사용내역을 분석한 데이터 등) 활용 비중은 아직 높지 않습니다. 주요 업체들의 영업기간이 1년 남짓이다보니 아직 충분한 데이터가 쌓이지 않았기 때문입니다. 김성준 렌딧 대표는 "특정 이용자의 페이스북 행동내역이 얼마나 중요한 정보인지 판단하려�?이를 고려한 데이터와 그러지 않은 데이터를 확보해 대조해야 한다"며 "몇 개 정도의 포트폴리오가 만료돼야 의미있는 신용평가 모델을 만들 수 있을 것"이라고 말했습니다.

미국 P2P 금융업체들은 확보한 데이터를 바탕으로 중금리 대출을 넘어 기존 금융권이 굳건히 버티고 있는 사업영역에 뛰어들고 있습니다. 프로스퍼(Prosper)는 작년 신용카드와 은행계좌를 통합해 관리해주는 서비스 빌가드(Billguard)를 인수하며 자산관리 서비스에 뛰어들었습니다. 고학력층을 위한 학자금 대출 P2P 금융업체인 소셜파이낸스(SoFi)의 마이크 캐니 대표는 최근 보험판매를 시작하면서 노골적으로 '반(反) 은행주의'를 표방한다고 합니다. 고액자산가들을 위한 전문은행인 '원 리퍼블릭'을 지향점으로 삼는 그는 올 초 "은행하지 말고 소파이 하세요(Don't bank, Sofi)"라는 문구를 내세운 슈퍼볼 광고까지 했다는군요.

금융권의 틈새를 비집고 들어와 이제 막 발 디딜 틈을 찾은 P2P 금융. 언젠가 은행을 넘어설 수 있을까요. (끝) /skyu@hankyung.com

한경+는 PC·폰·태블릿에서 읽을 수 있는 프리미엄 뉴스 서비스입니다 [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지

관련뉴스