해운·조선은 경기순환 산업…약 10년주기 침체 활황 반복

81~89년 선박 건조·운임 변동, 2008년 이후 현 상황과 비슷

법정관리·합병까지 검토하되 알짜부문 매각은 신중해야

양창호 < 인천대 동북아물류대학원 교수 >

경쟁력 유지해야 할 해운·조선 구조조정

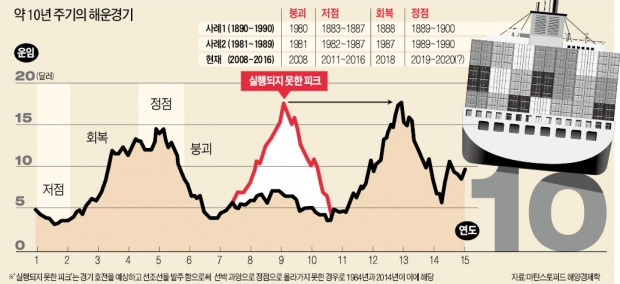

해운과 조선산업은 대표적인 경기순환 산업이다. 해운시장 주기는 가끔은 오랜 기다림이 되기도 한다. 그러나 역사적인 경험에 비춰볼 때 지독하게 어려운 시절은 이미 그때가 회복을 시작한 때였다. 경험이 많은 해운, 조선업체 중 일부는 어쩌면 벌써 경기 회복의 기미를 찾아냈을 수도 있다. 마틴 스토퍼드의 《해운경제학》에 나타나 있는 과거 해운주기 중에서 현재 해운 시황과 비슷한 경우와 당시 시황이 어떻게 변화했는지를 살펴보자. 첫 번째 사례는 120여년 전인 1890~1900년 기간이다. 1890년부터 시작한 해운 불경기 속에서 1894년 영국의 한 선박 중개인은 이렇게 말했다.

해운과 조선산업은 대표적인 경기순환 산업이다. 해운시장 주기는 가끔은 오랜 기다림이 되기도 한다. 그러나 역사적인 경험에 비춰볼 때 지독하게 어려운 시절은 이미 그때가 회복을 시작한 때였다. 경험이 많은 해운, 조선업체 중 일부는 어쩌면 벌써 경기 회복의 기미를 찾아냈을 수도 있다. 마틴 스토퍼드의 《해운경제학》에 나타나 있는 과거 해운주기 중에서 현재 해운 시황과 비슷한 경우와 당시 시황이 어떻게 변화했는지를 살펴보자. 첫 번째 사례는 120여년 전인 1890~1900년 기간이다. 1890년부터 시작한 해운 불경기 속에서 1894년 영국의 한 선박 중개인은 이렇게 말했다.

“해운사와 선주들의 자선활동은 끝도 없어 보인다. 수익 없이 5년간을 지냈는데도 발주한 선박을 감안하면 현재의 낮은 운임은 오래 지속될 것이다.” 그러나 10년도 안돼 1898년에 들어서면서 경기는 회복하기 시작했고, 1900년에는 운임지수가 1880년 이래 최고 수준에 도달했다.

또 다른 사례를 보자. 30년 전인 1981년 1월 건화물선 파나막스급(7만5000t급) 운임이 하루 1만4000달러에서 1982년 12월에는 4200달러까지 떨어졌다. 1983년 봄에 운임이 다소 오르자 1983~1984년에 건화물선의 대량 신조선 발주가 이뤄졌다. 일본 산코 스팀쉽에서 120척을 주문했고 그리스와 노르웨이 선주들도 새 배를 발주했다. 특히 조선소들이 고유가에 대응할 수 있는 신세대 개념의 연료 효율적인 건화물선을 제시했다.

만약 많은 선주가 신조선을 발주하지 않았다면 시황이 개선될 것이라는 기대는 들어맞았을 것이다. 1984년 경기가 회복을 시작하고 세계 무역량이 상당히 증가했다. 그러나 새로운 건화물선이 대량 인도되고 지난 두 해 동안 투기적으로 주문한 선박량으로 인해 운임이 상승하지 못했다. 1985년 파나막스 건화물선 운임은 간신히 하루 6500달러 수준을 유지하고 있다가 신조선 선박이 밀려오자 시장은 붕괴하고 말았다.

그러나 무역량이 증가하고 선박 해체량이 늘어나면서 건화물선 시장은 다시 회복돼 1987년 이후 상승국면으로 전환, 10년이 지난 1989~1990년에 주기 정점을 맞았다. 파나막스 건화물선의 하루 수익이 1986년 4400달러에서 1989년 1만3200달러까지 상승했다.

2008년 이후 바닥권 해운시황

이 사례는 2008년 리먼브러더스 사태 이후 현재까지 이어지고 있는 해운 시황과 아주 흡사하다. 2008년 세계 금융위기 이후 현재까지 시황이 바닥권을 벗어나지 못하고 있다. 이와 같은 장기 침체의 근본 원인은 5년간 지속된 슈퍼 주기로 인해 건화물선 선박 발주가 거의 현존 선박량만큼 대량으로 이뤄졌기 때문이다. 또 회복세를 보이던 2010년에 다시 대량의 신조선이 발주됐고, 2014년부터 해운 시황이 나아진다는 분석에 2013~2014년에 또 대량의 신조선 발주가 이뤄졌다. 이와 같은 신조선 발주는 경기 회복에 대한 기대감도 있었지만 조선소 야드가 건조능력 과잉 상태여서 저렴하게 선박을 건조할 수 있었기 때문이었다. 고유가에 대응할 수 있는 연료절감형 선박을 제시한 것도 30년 전의 사례와 아주 흡사하다.

그러나 결국 시황은 좋아진다. 120년 전에도 30년 전에도 10년 만에 시황은 다시 크게 좋아졌다. 그러나 120년 전에도 30년 전에도 호황을 목전에 두고 마지막 3~4년을 버티지 못해 그 아까운 선박을 투매하고 선사들은 파산하고 만다. 특히 30년 전 해운 불황기에는 거의 신형이나 다름없는 5년 선령 선박까지 해체하기도 했다.

이번에는 어떻게 될 것인가. 리먼 사태 10년이 되는 2018년에 또다시 시황이 폭등장세를 보이는 것은 아닐까. 해운산업은 불황이지만 세계 경제가 호전되면 가장 먼저 시황이 나아지고 호황을 맞을 유망한 산업이다. 따라서 현재 해운 시황은 최악이지만 회복 조짐이 보이면 선사들의 외형을 축소한 나라만 손해를 볼 것이다.

조선업도 살펴보자. 한국의 상선 건조 분야는 여전히 경쟁력이 있다. 2015년 중국의 조선 수주가 46%까지 줄어들었을 때도 한국 조선소의 신조선 수주는 전년 수준을 유지했다. 유조선과 초대형 컨테이너선 두 선종을 거의 한국 조선업체가 수주했기 때문이었는데 여전히 상선 건조 분야에서는 국내 조선업계의 경쟁력이 세계 최고 수준을 유지하고 있다.

세계 1위 경쟁력 유지방안 찾아야

조선업 역시 경기순환 산업이어서 세계 경제와 해운산업이 개선되면 신조선 발주가 봇물 터지듯 증가할 수밖에 없다. 기왕에 보유하고 있는 경쟁력으로 세계 조선시장을 다시 주도할 수 있는 것이다. 30년 전 일본 조선업이 구조조정을 통해 외형을 줄였을 때 한국이 그 부분을 가져와 세계 1위 조선산업을 구축할 수 있었다. 지금도 일본은 당시 산업정책을 후회하고 있다. 아직 경쟁력이 있는 조선업의 외형을 줄이는 구조조정은 결국 그 외형을 중국에 넘겨주는 일밖에 되지 않는다.

한진해운과 현대상선 모두 한국 무역, 항만에 큰 영향을 미치는 소중한 수송 인프라다. 두 해운회사 모두 생존시켜 해운 얼라이언스에 모두 들어간다면 한국 무역회사들이 안정된 수송 서비스를 받을 수 있고 우리 항만 또한 북적일 것이다. 물론 둘 중 한 회사 정도는 법정관리로 보내는 것까지 생각해야 하는 절박한 상황이다. 그러면 무역으로 먹고사는 한국 기업이 기댈 전 세계 수송 인프라 한 개를 없애 버리는 것이다. 일본은 3개나 되는 외항 해운회사가 이 어려운 시황 속에서도 굳건히 유지되고 있지 않은가. 어쩔 수 없이 법정관리로 가야 한다면 2개의 외항선사를 합병해서 경쟁력을 키우는 방안을 검토할 수 있을 것이다.

조선소도 마찬가지다. 구조조정의 핵심은 대우조선해양이다. 그러나 세계 1위 산업을 보유한다는 것이 쉬운 일이 아니다. 불황기에 조선소를 매각하는 것은 투매일 수밖에 없으며, 이는 금융기관도 큰 손해를 감수해야 하는 일이다. 조선경기는 반드시 회복될 것이고 그렇게 가치가 회복됐을 때 매각해야 금융기관도 제대로 채권을 회수할 수 있다.

무조건적 외형축소는 안돼

해운, 조선산업의 현재에만 초점을 맞출 수는 없다. 조만간 세계 해운경기가 살아나고 신조선 발주가 밀려들어 오는데 이미 선사들은 파산시켰고 조선소 도크를 팔아치웠다면 어떻게 대응할 수 있을까. 물론 상황을 이 지경으로 만든 관계자들에 대해서는 책임을 철저하게 따져 물어야 한다. 그러나 구조조정은 해운 조선경기가 회복할 때까지 버틸 수 있도록 하는 데 초점을 맞춰 그동안 쌓아온 경쟁력을 잃지 않도록 하는 게 중요하다. 무조건적인 외형 줄이기식 구조조정은 피해야 한다.

양창호 < 인천대 동북아물류대학원 교수 >

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

81~89년 선박 건조·운임 변동, 2008년 이후 현 상황과 비슷

법정관리·합병까지 검토하되 알짜부문 매각은 신중해야

양창호 < 인천대 동북아물류대학원 교수 >

경쟁력 유지해야 할 해운·조선 구조조정

해운과 조선산업은 대표적인 경기순환 산업이다. 해운시장 주기는 가끔은 오랜 기다림이 되기도 한다. 그러나 역사적인 경험에 비춰볼 때 지독하게 어려운 시절은 이미 그때가 회복을 시작한 때였다. 경험이 많은 해운, 조선업체 중 일부는 어쩌면 벌써 경기 회복의 기미를 찾아냈을 수도 있다. 마틴 스토퍼드의 《해운경제학》에 나타나 있는 과거 해운주기 중에서 현재 해운 시황과 비슷한 경우와 당시 시황이 어떻게 변화했는지를 살펴보자. 첫 번째 사례는 120여년 전인 1890~1900년 기간이다. 1890년부터 시작한 해운 불경기 속에서 1894년 영국의 한 선박 중개인은 이렇게 말했다.“해운사와 선주들의 자선활동은 끝도 없어 보인다. 수익 없이 5년간을 지냈는데도 발주한 선박을 감안하면 현재의 낮은 운임은 오래 지속될 것이다.” 그러나 10년도 안돼 1898년에 들어서면서 경기는 회복하기 시작했고, 1900년에는 운임지수가 1880년 이래 최고 수준에 도달했다.

또 다른 사례를 보자. 30년 전인 1981년 1월 건화물선 파나막스급(7만5000t급) 운임이 하루 1만4000달러에서 1982년 12월에는 4200달러까지 떨어졌다. 1983년 봄에 운임이 다소 오르자 1983~1984년에 건화물선의 대량 신조선 발주가 이뤄졌다. 일본 산코 스팀쉽에서 120척을 주문했고 그리스와 노르웨이 선주들도 새 배를 발주했다. 특히 조선소들이 고유가에 대응할 수 있는 신세대 개념의 연료 효율적인 건화물선을 제시했다.

만약 많은 선주가 신조선을 발주하지 않았다면 시황이 개선될 것이라는 기대는 들어맞았을 것이다. 1984년 경기가 회복을 시작하고 세계 무역량이 상당히 증가했다. 그러나 새로운 건화물선이 대량 인도되고 지난 두 해 동안 투기적으로 주문한 선박량으로 인해 운임이 상승하지 못했다. 1985년 파나막스 건화물선 운임은 간신히 하루 6500달러 수준을 유지하고 있다가 신조선 선박이 밀려오자 시장은 붕괴하고 말았다.

그러나 무역량이 증가하고 선박 해체량이 늘어나면서 건화물선 시장은 다시 회복돼 1987년 이후 상승국면으로 전환, 10년이 지난 1989~1990년에 주기 정점을 맞았다. 파나막스 건화물선의 하루 수익이 1986년 4400달러에서 1989년 1만3200달러까지 상승했다.

2008년 이후 바닥권 해운시황

이 사례는 2008년 리먼브러더스 사태 이후 현재까지 이어지고 있는 해운 시황과 아주 흡사하다. 2008년 세계 금융위기 이후 현재까지 시황이 바닥권을 벗어나지 못하고 있다. 이와 같은 장기 침체의 근본 원인은 5년간 지속된 슈퍼 주기로 인해 건화물선 선박 발주가 거의 현존 선박량만큼 대량으로 이뤄졌기 때문이다. 또 회복세를 보이던 2010년에 다시 대량의 신조선이 발주됐고, 2014년부터 해운 시황이 나아진다는 분석에 2013~2014년에 또 대량의 신조선 발주가 이뤄졌다. 이와 같은 신조선 발주는 경기 회복에 대한 기대감도 있었지만 조선소 야드가 건조능력 과잉 상태여서 저렴하게 선박을 건조할 수 있었기 때문이었다. 고유가에 대응할 수 있는 연료절감형 선박을 제시한 것도 30년 전의 사례와 아주 흡사하다.

그러나 결국 시황은 좋아진다. 120년 전에도 30년 전에도 10년 만에 시황은 다시 크게 좋아졌다. 그러나 120년 전에도 30년 전에도 호황을 목전에 두고 마지막 3~4년을 버티지 못해 그 아까운 선박을 투매하고 선사들은 파산하고 만다. 특히 30년 전 해운 불황기에는 거의 신형이나 다름없는 5년 선령 선박까지 해체하기도 했다.

이번에는 어떻게 될 것인가. 리먼 사태 10년이 되는 2018년에 또다시 시황이 폭등장세를 보이는 것은 아닐까. 해운산업은 불황이지만 세계 경제가 호전되면 가장 먼저 시황이 나아지고 호황을 맞을 유망한 산업이다. 따라서 현재 해운 시황은 최악이지만 회복 조짐이 보이면 선사들의 외형을 축소한 나라만 손해를 볼 것이다.

조선업도 살펴보자. 한국의 상선 건조 분야는 여전히 경쟁력이 있다. 2015년 중국의 조선 수주가 46%까지 줄어들었을 때도 한국 조선소의 신조선 수주는 전년 수준을 유지했다. 유조선과 초대형 컨테이너선 두 선종을 거의 한국 조선업체가 수주했기 때문이었는데 여전히 상선 건조 분야에서는 국내 조선업계의 경쟁력이 세계 최고 수준을 유지하고 있다.

세계 1위 경쟁력 유지방안 찾아야

조선업 역시 경기순환 산업이어서 세계 경제와 해운산업이 개선되면 신조선 발주가 봇물 터지듯 증가할 수밖에 없다. 기왕에 보유하고 있는 경쟁력으로 세계 조선시장을 다시 주도할 수 있는 것이다. 30년 전 일본 조선업이 구조조정을 통해 외형을 줄였을 때 한국이 그 부분을 가져와 세계 1위 조선산업을 구축할 수 있었다. 지금도 일본은 당시 산업정책을 후회하고 있다. 아직 경쟁력이 있는 조선업의 외형을 줄이는 구조조정은 결국 그 외형을 중국에 넘겨주는 일밖에 되지 않는다.

한진해운과 현대상선 모두 한국 무역, 항만에 큰 영향을 미치는 소중한 수송 인프라다. 두 해운회사 모두 생존시켜 해운 얼라이언스에 모두 들어간다면 한국 무역회사들이 안정된 수송 서비스를 받을 수 있고 우리 항만 또한 북적일 것이다. 물론 둘 중 한 회사 정도는 법정관리로 보내는 것까지 생각해야 하는 절박한 상황이다. 그러면 무역으로 먹고사는 한국 기업이 기댈 전 세계 수송 인프라 한 개를 없애 버리는 것이다. 일본은 3개나 되는 외항 해운회사가 이 어려운 시황 속에서도 굳건히 유지되고 있지 않은가. 어쩔 수 없이 법정관리로 가야 한다면 2개의 외항선사를 합병해서 경쟁력을 키우는 방안을 검토할 수 있을 것이다.

조선소도 마찬가지다. 구조조정의 핵심은 대우조선해양이다. 그러나 세계 1위 산업을 보유한다는 것이 쉬운 일이 아니다. 불황기에 조선소를 매각하는 것은 투매일 수밖에 없으며, 이는 금융기관도 큰 손해를 감수해야 하는 일이다. 조선경기는 반드시 회복될 것이고 그렇게 가치가 회복됐을 때 매각해야 금융기관도 제대로 채권을 회수할 수 있다.

무조건적 외형축소는 안돼

해운, 조선산업의 현재에만 초점을 맞출 수는 없다. 조만간 세계 해운경기가 살아나고 신조선 발주가 밀려들어 오는데 이미 선사들은 파산시켰고 조선소 도크를 팔아치웠다면 어떻게 대응할 수 있을까. 물론 상황을 이 지경으로 만든 관계자들에 대해서는 책임을 철저하게 따져 물어야 한다. 그러나 구조조정은 해운 조선경기가 회복할 때까지 버틸 수 있도록 하는 데 초점을 맞춰 그동안 쌓아온 경쟁력을 잃지 않도록 하는 게 중요하다. 무조건적인 외형 줄이기식 구조조정은 피해야 한다.

양창호 < 인천대 동북아물류대학원 교수 >

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지

관련뉴스