올 10월부터 시행

[ 김일규 기자 ] 오는 10월부터 은행 등 금융회사에서 대출을 받았다가 14일 이내에 계약을 철회하고, 대출금을 갚으면 중도상환수수료를 내지 않아도 되는 ‘대출계약 철회권’이 시행된다. 그동안 대출을 받은 뒤 취소하고 싶어도 중도상환수수료(대출금의 0.8~1.4%) 부담 탓에 대출계약을 해지하지 못하던 금융소비자는 부담을 덜 전망이다.

오는 10월부터 은행 등 금융회사에서 대출을 받았다가 14일 이내에 계약을 철회하고, 대출금을 갚으면 중도상환수수료를 내지 않아도 되는 ‘대출계약 철회권’이 시행된다. 그동안 대출을 받은 뒤 취소하고 싶어도 중도상환수수료(대출금의 0.8~1.4%) 부담 탓에 대출계약을 해지하지 못하던 금융소비자는 부담을 덜 전망이다.

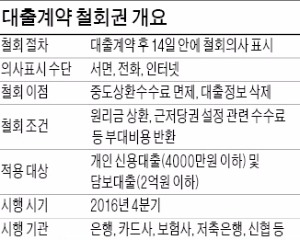

금융위원회는 ‘대출계약 철회권’ 제도를 오는 4분기 시행할 계획이다. 대출계약 철회권은 금융소비자가 대출을 받았다가 14일 안에 계약을 철회하면 중도상환수수료 납부 등의 부담을 지지 않고 기존 계약을 취소할 수 있는 권리다.

지금은 대출을 받은 뒤 2주 안에 취소하면 담보대출은 원금의 1.4%, 신용대출은 원금의 0.8%를 중도상환수수료로 물어야 한다. 1억원의 담보대출을 받았다가 취소하면 140만원을 토해내야 한다는 의미다. 금융당국 관계자는 “대출을 받고 나서 다른 금융회사에서 더 싼 금리로 돈을 빌릴 수 있다는 것을 뒤늦게 알아도 수수료 부담 때문에 대출계약을 취소할 수 없는 등 소비자 불편이 컸다”고 제도 도입 배경을 설명했다.

새 제도는 은행을 비롯해 �맨邕? 카드사, 저축은행, 신협 등 2금융권에서도 동시에 시행될 예정이다. 다만 대출계약 철회권을 행사할 수 있는 대상은 개인으로 제한한다. “개인은 사전 정보 부족으로 충분한 검토 없이 대출받을 가능성이 법인보다 상대적으로 크기 때문”이란 게 금융당국의 설명이다.

금액 상한선도 있다. 신용대출은 4000만원 이하, 담보대출은 2억원 이하 금액에 대해서만 철회권을 행사할 수 있다.

계약을 철회하려면 대출받은 뒤 14일 안에 해당 금융회사에 서면, 전화, 인터넷 등으로 철회 의사를 밝히고 원리금을 갚으면 된다. 다만 담보대출은 근저당권 설정 수수료와 세금 등을 추가로 부담해야 한다. 근저당권 설정 수수료는 담보대출 2억원을 받았다면 150만원가량이다.

금융위는 대출계약이 철회되면 금융회사나 신용정보원, 신용조회회사(CB) 등에 등록된 대출 정보도 삭제해주기로 했다. 신용등급에 영향을 미치지 않게 하기 위해서다.

김일규 기자 black0419@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

[ 김일규 기자 ]

오는 10월부터 은행 등 금융회사에서 대출을 받았다가 14일 이내에 계약을 철회하고, 대출금을 갚으면 중도상환수수료를 내지 않아도 되는 ‘대출계약 철회권’이 시행된다. 그동안 대출을 받은 뒤 취소하고 싶어도 중도상환수수료(대출금의 0.8~1.4%) 부담 탓에 대출계약을 해지하지 못하던 금융소비자는 부담을 덜 전망이다.금융위원회는 ‘대출계약 철회권’ 제도를 오는 4분기 시행할 계획이다. 대출계약 철회권은 금융소비자가 대출을 받았다가 14일 안에 계약을 철회하면 중도상환수수료 납부 등의 부담을 지지 않고 기존 계약을 취소할 수 있는 권리다.

지금은 대출을 받은 뒤 2주 안에 취소하면 담보대출은 원금의 1.4%, 신용대출은 원금의 0.8%를 중도상환수수료로 물어야 한다. 1억원의 담보대출을 받았다가 취소하면 140만원을 토해내야 한다는 의미다. 금융당국 관계자는 “대출을 받고 나서 다른 금융회사에서 더 싼 금리로 돈을 빌릴 수 있다는 것을 뒤늦게 알아도 수수료 부담 때문에 대출계약을 취소할 수 없는 등 소비자 불편이 컸다”고 제도 도입 배경을 설명했다.

새 제도는 은행을 비롯해 �맨邕? 카드사, 저축은행, 신협 등 2금융권에서도 동시에 시행될 예정이다. 다만 대출계약 철회권을 행사할 수 있는 대상은 개인으로 제한한다. “개인은 사전 정보 부족으로 충분한 검토 없이 대출받을 가능성이 법인보다 상대적으로 크기 때문”이란 게 금융당국의 설명이다.

금액 상한선도 있다. 신용대출은 4000만원 이하, 담보대출은 2억원 이하 금액에 대해서만 철회권을 행사할 수 있다.

계약을 철회하려면 대출받은 뒤 14일 안에 해당 금융회사에 서면, 전화, 인터넷 등으로 철회 의사를 밝히고 원리금을 갚으면 된다. 다만 담보대출은 근저당권 설정 수수료와 세금 등을 추가로 부담해야 한다. 근저당권 설정 수수료는 담보대출 2억원을 받았다면 150만원가량이다.

금융위는 대출계약이 철회되면 금융회사나 신용정보원, 신용조회회사(CB) 등에 등록된 대출 정보도 삭제해주기로 했다. 신용등급에 영향을 미치지 않게 하기 위해서다.

김일규 기자 black0419@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스