[ 송형석 기자 ]  지난 몇 년간 투자자들의 속을 썩였던 브라질 채권이 ‘효자 상품’으로 변신했다. 올해 1월에 브라질 채권을 사들인 투자자들은 반년 만에 40~50%의 평가이익을 냈다. 연초 이후 원화 대비 브라질 헤알화 가치가 급등한 데다 브라질 기준금리 인하 가능성 등으로 채권값도 꾸준히 오름세를 보이고 있다는 설명이다. 수익률이 치솟으면서 주춤했던 국내 수요도 빠르게 회복되고 있다. 주요 대형 증권사들은 올해 상반기에만 각각 600억~1000억원어치의 브라질 채권을 판매했다.

지난 몇 년간 투자자들의 속을 썩였던 브라질 채권이 ‘효자 상품’으로 변신했다. 올해 1월에 브라질 채권을 사들인 투자자들은 반년 만에 40~50%의 평가이익을 냈다. 연초 이후 원화 대비 브라질 헤알화 가치가 급등한 데다 브라질 기준금리 인하 가능성 등으로 채권값도 꾸준히 오름세를 보이고 있다는 설명이다. 수익률이 치솟으면서 주춤했던 국내 수요도 빠르게 회복되고 있다. 주요 대형 증권사들은 올해 상반기에만 각각 600억~1000억원어치의 브라질 채권을 판매했다.

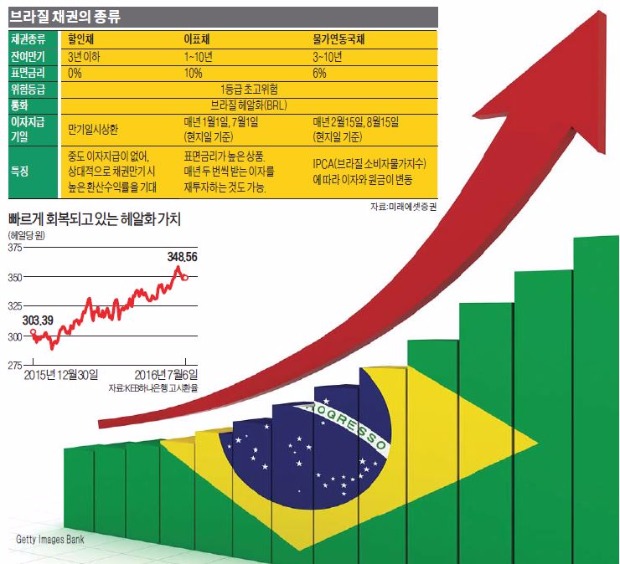

환율과 기준금리가 채권값 결정

브라질 채권은 2011년 이후 자산가들을 중심으로 인기를 끈 재테크 수단이다. 표면 이자가 연 10%에 달하는 데다 브라질과의 과세 협정으로 세금도 ‘제로’다. 다만 환 헤지(위험 분산)가 되지 않아 헤알화 가치가 떨어질 때 손실을 볼 수 있다.

브라질 채권의 가치는 헤알화 환율과 브라질 기준금리에 따라 결정된다. 환율이 중요한 것은 현지 통화로만 브라질 채권을 매입할 수 있어서다. 11일 KEB하나은행이 고시한 헤알당 원화 재정환율(달러화를 매개로 간접 계산)은 348원17전이다. 올해 저점인 1월22일 288원61전보다 20.63% 뛰었다. 채권값을 논외로 하더라도 환차익으로만 20% 이상의 수익이 났다는 계산이다. 반대로 헤알화가 떨어지는 국면엔 앉아서 손해를 볼 수 있다. 2~3년 전 브라질 채권에 투자한 사람들이 골탕을 먹은 배경도 환율이었다. 당시 헤알당 원화 환율은 400원이 넘었다.

브라질 정부가 정하는 기준금리도 관심을 둬야 할 포인트다. 기준금리가 올라가면 기존 채권 투자자들은 금리 차이만큼 손해를 보게 된다. 기준 금리가 떨어질 때는 반대로 이익이 난다. 브라질 정부는 외화 이탈을 막기 위해 지난해까지 꾸준히 기준금리를 올려왔다. 현재 브라질의 기준금리는 연 14.25%다.

고조되는 기준금리 인하 기대감

최근 브라질 채권값이 급등한 것은 브라질 정부가 기준금리를 내릴 것이란 기대 때문이다.

브렉시트(영국의 유럽연합 탈퇴)로 미국의 연내 금리 인상 가능성이 낮아지면서 달러 대비 헤알화는 연일 강세를 보이고 있다. 브라질 정부가 외환 시장에 개입해 의도적으로 헤알화 가치를 낮췄을 정도다. 외화의 이탈을 걱정하지 않고 기준금리를 하향 조정할 수 있는 여력이 생긴 셈이다.

박유나 동부증권 연구원은 “브라질이 마이너스 성장률의 늪에서 벗어나려면 금리 인하와 같은 확실한 경기부양책이 필요하다”며 “금리 인하의 걸림돌이었던 물가가 조금씩 안정되고 있는 만큼, 이르면 8월 중 금리를 내릴 수 있다”고 전망했다.

매매차익보다 채권 이자에 관심이 많은 장기 투자자들도 브라질 채권에 관심을 가져볼 만하다는 분석이 나온다. 원자재 가격이 안정세를 되찾으면서 자원부국인 브라질이 운신할 폭이 넓어졌다는 논리다.

다만 투자 시점과 관련해서는 전문가들의 의견이 엇�Ⅸ객? 금리 인하 전에 채권을 사들여야 한다는 주장과 좀 더 기다려야 한다는 주장이 팽팽하다.

좀 더 기다려야 한다는 주장이 나오는 것은 호세프 대통령의 탄핵 작업이 순조롭게 마무리되지 않을 가능성 때문이다. 정치권에서 잡음이 일면 브라질 경제가 악영향을 받을 수 있다는 지적이다.

브라질 채권이 일시적으로 고평가돼 있다는 이유로 매매시점을 뒤로 미뤄야 한다는 의견도 있다. 김문일 이베스트증권 연구원은 “미국 금리인상 시기를 저울질할 만큼 글로벌 금융시장이 안정되면 브라질 채권값이 다소 진정될 것”이라고 전망했다.

국내 대형 증권사 대부분이 브라질 채권을 중계한다. 10년짜리 채권을 기준으로 원금의 2~3%를 선취수수료로 뗀다. 채권 이자는 매년 1월과 7월 두 차례 헤알화로 지급한다. 투자자가 원하면 이자로 받은 헤알화를 브라질 국채에 재투자할 수 있다.

송형석 기자 click@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

지난 몇 년간 투자자들의 속을 썩였던 브라질 채권이 ‘효자 상품’으로 변신했다. 올해 1월에 브라질 채권을 사들인 투자자들은 반년 만에 40~50%의 평가이익을 냈다. 연초 이후 원화 대비 브라질 헤알화 가치가 급등한 데다 브라질 기준금리 인하 가능성 등으로 채권값도 꾸준히 오름세를 보이고 있다는 설명이다. 수익률이 치솟으면서 주춤했던 국내 수요도 빠르게 회복되고 있다. 주요 대형 증권사들은 올해 상반기에만 각각 600억~1000억원어치의 브라질 채권을 판매했다.환율과 기준금리가 채권값 결정

브라질 채권은 2011년 이후 자산가들을 중심으로 인기를 끈 재테크 수단이다. 표면 이자가 연 10%에 달하는 데다 브라질과의 과세 협정으로 세금도 ‘제로’다. 다만 환 헤지(위험 분산)가 되지 않아 헤알화 가치가 떨어질 때 손실을 볼 수 있다.

브라질 채권의 가치는 헤알화 환율과 브라질 기준금리에 따라 결정된다. 환율이 중요한 것은 현지 통화로만 브라질 채권을 매입할 수 있어서다. 11일 KEB하나은행이 고시한 헤알당 원화 재정환율(달러화를 매개로 간접 계산)은 348원17전이다. 올해 저점인 1월22일 288원61전보다 20.63% 뛰었다. 채권값을 논외로 하더라도 환차익으로만 20% 이상의 수익이 났다는 계산이다. 반대로 헤알화가 떨어지는 국면엔 앉아서 손해를 볼 수 있다. 2~3년 전 브라질 채권에 투자한 사람들이 골탕을 먹은 배경도 환율이었다. 당시 헤알당 원화 환율은 400원이 넘었다.

브라질 정부가 정하는 기준금리도 관심을 둬야 할 포인트다. 기준금리가 올라가면 기존 채권 투자자들은 금리 차이만큼 손해를 보게 된다. 기준 금리가 떨어질 때는 반대로 이익이 난다. 브라질 정부는 외화 이탈을 막기 위해 지난해까지 꾸준히 기준금리를 올려왔다. 현재 브라질의 기준금리는 연 14.25%다.

고조되는 기준금리 인하 기대감

최근 브라질 채권값이 급등한 것은 브라질 정부가 기준금리를 내릴 것이란 기대 때문이다.

브렉시트(영국의 유럽연합 탈퇴)로 미국의 연내 금리 인상 가능성이 낮아지면서 달러 대비 헤알화는 연일 강세를 보이고 있다. 브라질 정부가 외환 시장에 개입해 의도적으로 헤알화 가치를 낮췄을 정도다. 외화의 이탈을 걱정하지 않고 기준금리를 하향 조정할 수 있는 여력이 생긴 셈이다.

박유나 동부증권 연구원은 “브라질이 마이너스 성장률의 늪에서 벗어나려면 금리 인하와 같은 확실한 경기부양책이 필요하다”며 “금리 인하의 걸림돌이었던 물가가 조금씩 안정되고 있는 만큼, 이르면 8월 중 금리를 내릴 수 있다”고 전망했다.

매매차익보다 채권 이자에 관심이 많은 장기 투자자들도 브라질 채권에 관심을 가져볼 만하다는 분석이 나온다. 원자재 가격이 안정세를 되찾으면서 자원부국인 브라질이 운신할 폭이 넓어졌다는 논리다.

다만 투자 시점과 관련해서는 전문가들의 의견이 엇�Ⅸ객? 금리 인하 전에 채권을 사들여야 한다는 주장과 좀 더 기다려야 한다는 주장이 팽팽하다.

좀 더 기다려야 한다는 주장이 나오는 것은 호세프 대통령의 탄핵 작업이 순조롭게 마무리되지 않을 가능성 때문이다. 정치권에서 잡음이 일면 브라질 경제가 악영향을 받을 수 있다는 지적이다.

브라질 채권이 일시적으로 고평가돼 있다는 이유로 매매시점을 뒤로 미뤄야 한다는 의견도 있다. 김문일 이베스트증권 연구원은 “미국 금리인상 시기를 저울질할 만큼 글로벌 금융시장이 안정되면 브라질 채권값이 다소 진정될 것”이라고 전망했다.

국내 대형 증권사 대부분이 브라질 채권을 중계한다. 10년짜리 채권을 기준으로 원금의 2~3%를 선취수수료로 뗀다. 채권 이자는 매년 1월과 7월 두 차례 헤알화로 지급한다. 투자자가 원하면 이자로 받은 헤알화를 브라질 국채에 재투자할 수 있다.

송형석 기자 click@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스