회사채 단독 대표주관 2건 3000억 그쳐

‘커버리지 역량 부족’ 평가도

이 기사는 07월07일(05:01) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다

-----------------------------------------------------------

회사채 발행주관 ‘빅4’ 증권사로 불리는 미래에셋대우가 단독으로 수요예측을 진행하는 건수가 경쟁사들에 크게 뒤처진 것으로 나타났다. 주로 수요예측을 생략한 여신전문회사 발행을 맡거나 대표주관 업무를 다른 증권사와 공동으로 진행해서다. 투자은행(IB)으로서 핵심 업무인 커버리지(영역별 전문성을 갖춘 직원들의 고객기업 관계관리) 분야에서 충분한 경쟁력을 갖추지 못한 탓이라는 분석도 나온다.

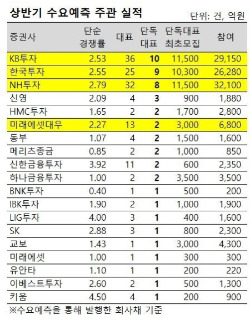

7일 한국경제신문의 자본시장 전문매체 마켓인사이트 집계에 따르면 미래에셋대우는 올 상반기 2건(수요예측 실시 기준)의 회사채를 단독대표주관하는데 그쳤다. SKC(최초 모집금액 1000억원), 한국증권금융(2000) 발행을 단독대표로 주관했다.

7일 한국경제신문의 자본시장 전문매체 마켓인사이트 집계에 따르면 미래에셋대우는 올 상반기 2건(수요예측 실시 기준)의 회사채를 단독대표주관하는데 그쳤다. SKC(최초 모집금액 1000억원), 한국증권금융(2000) 발행을 단독대표로 주관했다.

경쟁사인 KB투자(10건), 한국투자(9건), NH투자증권(8건)이 각각 1조원 넘는 회사채 수요예측을 단독으로 진행한 것과 비교해 크게 뒤처지는 성적표다.

건수로 신영증권(3건)에 밀리고 동부(2건), HMC투자증권(2건)과 같다.

저조한 수요예측 실적은 여신전문회사 위주의 주관업무에 집중한 결과다. 미래에셋대우는 올 상반기 마켓인사이트 자본시장 성적표(리그테이블) 기준 여신전문회사채 대표주관 2위, 전체 대표주관 3위에 올랐다. 여신전문회사 대표주관 건수는 34건(공동대표 포함)에 달한다.

여신전문회사는 일반 기업과 달리 대부분 증권신고서를 제출하지 않고 수요예측도 실시하지 않는다. 발행이 잦은 특성을 반영해 편의를 봐준 ‘일괄신고제도’를 활용해 신속하게 자금을 조달하기 때문이다. 그때그때 수요가 있는 만큼만 발행해 미매각 물량 인수 부담이 거의 없는데다가 주관사로서 가격결정(pricing)에 관여할 여지도 적다. 이런 이유로 IB가 아닌 브로커리지(증권 중개인) 담당자들이 발행을 주도하는 경우가 많은 것으로 알려져 있다.

업계에선 미래에셋대우의 커버리지 역량을 문제로 지목한다. 한 증권사 IB 담당 임원은 “신고서 제출과 수요예측은 IB 핵심업무”라며 “미래에셋대우의 경우 커버리지가 KB나 NH, 한국투자증권에 비해 약하기 때문에 일반회사채 수요예측 거래를 많이 하지 못하고 있다는 게 전반적인 업계의 평가”라고 설명했다.

이태호 기자 thlee@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

‘커버리지 역량 부족’ 평가도

이 기사는 07월07일(05:01) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다

-----------------------------------------------------------

회사채 발행주관 ‘빅4’ 증권사로 불리는 미래에셋대우가 단독으로 수요예측을 진행하는 건수가 경쟁사들에 크게 뒤처진 것으로 나타났다. 주로 수요예측을 생략한 여신전문회사 발행을 맡거나 대표주관 업무를 다른 증권사와 공동으로 진행해서다. 투자은행(IB)으로서 핵심 업무인 커버리지(영역별 전문성을 갖춘 직원들의 고객기업 관계관리) 분야에서 충분한 경쟁력을 갖추지 못한 탓이라는 분석도 나온다.

7일 한국경제신문의 자본시장 전문매체 마켓인사이트 집계에 따르면 미래에셋대우는 올 상반기 2건(수요예측 실시 기준)의 회사채를 단독대표주관하는데 그쳤다. SKC(최초 모집금액 1000억원), 한국증권금융(2000) 발행을 단독대표로 주관했다.경쟁사인 KB투자(10건), 한국투자(9건), NH투자증권(8건)이 각각 1조원 넘는 회사채 수요예측을 단독으로 진행한 것과 비교해 크게 뒤처지는 성적표다.

건수로 신영증권(3건)에 밀리고 동부(2건), HMC투자증권(2건)과 같다.

저조한 수요예측 실적은 여신전문회사 위주의 주관업무에 집중한 결과다. 미래에셋대우는 올 상반기 마켓인사이트 자본시장 성적표(리그테이블) 기준 여신전문회사채 대표주관 2위, 전체 대표주관 3위에 올랐다. 여신전문회사 대표주관 건수는 34건(공동대표 포함)에 달한다.

여신전문회사는 일반 기업과 달리 대부분 증권신고서를 제출하지 않고 수요예측도 실시하지 않는다. 발행이 잦은 특성을 반영해 편의를 봐준 ‘일괄신고제도’를 활용해 신속하게 자금을 조달하기 때문이다. 그때그때 수요가 있는 만큼만 발행해 미매각 물량 인수 부담이 거의 없는데다가 주관사로서 가격결정(pricing)에 관여할 여지도 적다. 이런 이유로 IB가 아닌 브로커리지(증권 중개인) 담당자들이 발행을 주도하는 경우가 많은 것으로 알려져 있다.

업계에선 미래에셋대우의 커버리지 역량을 문제로 지목한다. 한 증권사 IB 담당 임원은 “신고서 제출과 수요예측은 IB 핵심업무”라며 “미래에셋대우의 경우 커버리지가 KB나 NH, 한국투자증권에 비해 약하기 때문에 일반회사채 수요예측 거래를 많이 하지 못하고 있다는 게 전반적인 업계의 평가”라고 설명했다.

이태호 기자 thlee@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스