여행·엔터·레저주 약세 지속

엔고 등 악재…반등 기미 없어

"저가 매수 기회 삼아야" 의견도

[ 윤정현 기자 ] 지난 5월부터 기온이 30도 넘게 오르며 올해 무더위가 빨리 찾아왔지만 여행 항공 엔터 빙과 등 전통적 ‘여름 수혜주’들이 힘을 쓰지 못하고 있다. 브렉시트(영국의 유럽연합 탈퇴) 결정 이후 환율 움직임과 사드(THAAD·고(高)고도 미사일방어체계) 배치 등 돌발 변수가 두루 악재로 작용했다는 분석이다. 하지만 3분기 이후 업종별로 실적에 따라 주가가 차별화할 것이라는 전망이 나온다.

◆바닥 긴 2분기 실적

15일 여행업종 대장주인 하나투어는 0.77% 하락한 7만7300원에 장을 마쳤다. 최근 1년래 최저가다. 날씨가 더워지고 휴가철이 본격 다가오면 오를 줄 알았던 주가는 더 빠지고 있다. 지난해 7월 18만원대를 찍기도 한 하나투어 주가는 1년 사이 반토막 신세가 됐다. 모두투어(15일 종가 2만8150원)도 사정은 마찬가지다. 올 5월만 해도 3만원을 웃돌았지만 지난달 중순 이후 2만원대 중후반에 머물고 있다.

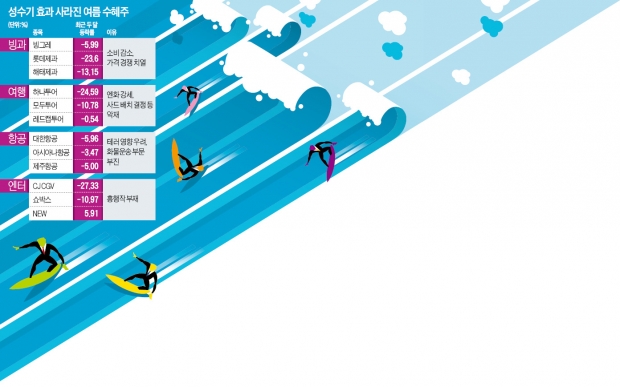

브렉시트 투표 이후 엔화 강세 여파가 컸다는 분석이다. 올 1분기 기준 하나투어와 모두투어는 각각 매출의 23.4%, 20%가 일본에서 나왔다. 사드 배치 결정으로 인한 중국과의 관계 경색 우려도 투자심리에 영향을 미쳤다. 하지만 3분기부터는 실적이 나아질 것이라는 전망이 나온다. 지인해 LIG투자증권 연구원은 “대외 악재에 위축된 여행 수요가 점진적으로 회복되고 있다”며 “메르스(중동호흡기증후군)에 따른 기저 효과, 추석 연휴 등 기대 요인으로 2분기 실적 저점을 확인한 뒤엔 반등할 수 있을 것”이라고 말했다.

여행주만큼 하락폭이 크진 않지만 항공주 역시 비슷한 흐름을 보이고 있다. 최근 두 달 사이 대한항공, 아시아나항공 등의 주가는 5% 안팎 하락했다. 2분기 기준으로 국제유가는 전년 대비 하락했지만 원·달러 환율이 상승해서다. 항공사는 외화 차입금이 많아 환율이 오르면 영업외 비용이 많이 들어 실적에 부정적인 영향을 끼친다. 하준영 하이투자증권 연구원은 “대한항공은 2분기 780억원, 아시아나항공은 약 131억원의 외화환산 손실이 발생했을 것으로 추정된다”며 “하지만 항공 여객수가 6월부터 큰 폭으로 증가하는 추세여서 3분기 실적은 크게 개선될 것”이라고 말했다.

◆얼어붙은 빙과주

여름 제철을 맞은 빙과 관련주도 약세를 보이고 있다. 국내 빙과시장에서 점유율이 높은 롯데제과(-23.6%)와 해태제과(-13.15%), 빙그레(-5.99%) 주가는 최근 두 달 사이 크게 뒷걸음질쳤다. 아이스크림 소비가 줄면서 빙과시장 자체가 쪼그라들고 있는 데다 아이스크림 프랜차이즈와 편의점 자체 브랜드 상품 등으로 경쟁 전선이 크게 확대됐기 때문이다. 업계에 따르면 2012년 2조원에 육박한 국내 빙과시장은 지난해 1조5000억원�막?줄었다. 아이스크림 매출 비중(35%)이 높은 빙그레는 최근 1년래 최저가 수준에 머물러 있다.

여름방학 수혜주로 꼽히는 영화 관련 엔터주도 흥행작에 목말라 하고 있다. 드라마 ‘태양의 후예’ 제작사인 NEW(5.91%)는 그나마 선방했지만 CJ CGV(-27.33%)와 쇼박스(-10.97%)는 최근 두 달 사이 두 자릿수 하락폭을 보였다. 상반기 ‘검사외전’이 970만 관객을 동원했으나 1000만 관객몰이에 성공한 작품은 없었다. 이달 개봉하는 ‘부산행’ ‘인천상륙작전’, 다음달 개봉 예정인 ‘덕혜옹주’ ‘터널’ 등 대작들의 흥행 여부가 관련주 주가에 전환점이 될지 주목된다.

윤정현 기자 hit@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

엔고 등 악재…반등 기미 없어

"저가 매수 기회 삼아야" 의견도

[ 윤정현 기자 ] 지난 5월부터 기온이 30도 넘게 오르며 올해 무더위가 빨리 찾아왔지만 여행 항공 엔터 빙과 등 전통적 ‘여름 수혜주’들이 힘을 쓰지 못하고 있다. 브렉시트(영국의 유럽연합 탈퇴) 결정 이후 환율 움직임과 사드(THAAD·고(高)고도 미사일방어체계) 배치 등 돌발 변수가 두루 악재로 작용했다는 분석이다. 하지만 3분기 이후 업종별로 실적에 따라 주가가 차별화할 것이라는 전망이 나온다.

◆바닥 긴 2분기 실적

15일 여행업종 대장주인 하나투어는 0.77% 하락한 7만7300원에 장을 마쳤다. 최근 1년래 최저가다. 날씨가 더워지고 휴가철이 본격 다가오면 오를 줄 알았던 주가는 더 빠지고 있다. 지난해 7월 18만원대를 찍기도 한 하나투어 주가는 1년 사이 반토막 신세가 됐다. 모두투어(15일 종가 2만8150원)도 사정은 마찬가지다. 올 5월만 해도 3만원을 웃돌았지만 지난달 중순 이후 2만원대 중후반에 머물고 있다.

브렉시트 투표 이후 엔화 강세 여파가 컸다는 분석이다. 올 1분기 기준 하나투어와 모두투어는 각각 매출의 23.4%, 20%가 일본에서 나왔다. 사드 배치 결정으로 인한 중국과의 관계 경색 우려도 투자심리에 영향을 미쳤다. 하지만 3분기부터는 실적이 나아질 것이라는 전망이 나온다. 지인해 LIG투자증권 연구원은 “대외 악재에 위축된 여행 수요가 점진적으로 회복되고 있다”며 “메르스(중동호흡기증후군)에 따른 기저 효과, 추석 연휴 등 기대 요인으로 2분기 실적 저점을 확인한 뒤엔 반등할 수 있을 것”이라고 말했다.

여행주만큼 하락폭이 크진 않지만 항공주 역시 비슷한 흐름을 보이고 있다. 최근 두 달 사이 대한항공, 아시아나항공 등의 주가는 5% 안팎 하락했다. 2분기 기준으로 국제유가는 전년 대비 하락했지만 원·달러 환율이 상승해서다. 항공사는 외화 차입금이 많아 환율이 오르면 영업외 비용이 많이 들어 실적에 부정적인 영향을 끼친다. 하준영 하이투자증권 연구원은 “대한항공은 2분기 780억원, 아시아나항공은 약 131억원의 외화환산 손실이 발생했을 것으로 추정된다”며 “하지만 항공 여객수가 6월부터 큰 폭으로 증가하는 추세여서 3분기 실적은 크게 개선될 것”이라고 말했다.

◆얼어붙은 빙과주

여름 제철을 맞은 빙과 관련주도 약세를 보이고 있다. 국내 빙과시장에서 점유율이 높은 롯데제과(-23.6%)와 해태제과(-13.15%), 빙그레(-5.99%) 주가는 최근 두 달 사이 크게 뒷걸음질쳤다. 아이스크림 소비가 줄면서 빙과시장 자체가 쪼그라들고 있는 데다 아이스크림 프랜차이즈와 편의점 자체 브랜드 상품 등으로 경쟁 전선이 크게 확대됐기 때문이다. 업계에 따르면 2012년 2조원에 육박한 국내 빙과시장은 지난해 1조5000억원�막?줄었다. 아이스크림 매출 비중(35%)이 높은 빙그레는 최근 1년래 최저가 수준에 머물러 있다.

여름방학 수혜주로 꼽히는 영화 관련 엔터주도 흥행작에 목말라 하고 있다. 드라마 ‘태양의 후예’ 제작사인 NEW(5.91%)는 그나마 선방했지만 CJ CGV(-27.33%)와 쇼박스(-10.97%)는 최근 두 달 사이 두 자릿수 하락폭을 보였다. 상반기 ‘검사외전’이 970만 관객을 동원했으나 1000만 관객몰이에 성공한 작품은 없었다. 이달 개봉하는 ‘부산행’ ‘인천상륙작전’, 다음달 개봉 예정인 ‘덕혜옹주’ ‘터널’ 등 대작들의 흥행 여부가 관련주 주가에 전환점이 될지 주목된다.

윤정현 기자 hit@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스