"SUV가 하반기 실적 이끌 것"…현대차 사흘째 상승

주가 바닥 다졌지만 하반기 판매실적 뒷받침돼야

노사 갈등·미래 기술력 확보가 향후 '변수'

[ 최만수 기자 ] 자동차주(株)가 다시 달릴 준비를 하고 있다. 현대자동차와 기아자동차가 우려했던 것보다 양호한 2분기 실적을 내놓으면서 증권가에선 조심스럽게 반등 가능성을 점치고 있다. 출격 준비를 마친 신형 그랜저와 세계적으로 수요가 증가하고 있는 스포츠유틸리티차량(SUV)이 하반기 실적을 이끌 것이란 기대에서다. 하지만 비관적인 전망도 여전히 만만찮다. 러시아 브라질 등 신흥국의 경기가 좀처럼 나아지지 않는 데다 개별소비세 인하 종료로 내수 판매마저 줄어들 것이라는 우려가 크다.

자동차주(株)가 다시 달릴 준비를 하고 있다. 현대자동차와 기아자동차가 우려했던 것보다 양호한 2분기 실적을 내놓으면서 증권가에선 조심스럽게 반등 가능성을 점치고 있다. 출격 준비를 마친 신형 그랜저와 세계적으로 수요가 증가하고 있는 스포츠유틸리티차량(SUV)이 하반기 실적을 이끌 것이란 기대에서다. 하지만 비관적인 전망도 여전히 만만찮다. 러시아 브라질 등 신흥국의 경기가 좀처럼 나아지지 않는 데다 개별소비세 인하 종료로 내수 판매마저 줄어들 것이라는 우려가 크다.

◆브렉시트 이후에도 주가 제자리

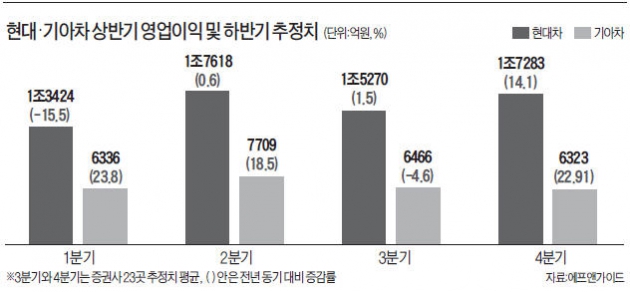

현대차는 27일 유가증권시장에서 0.74% 오른 13만7000원에 장을 마쳤다. 3거래일 연속 상승세다. 기관투자가가 1258억원어치를 순매수하며 지수 상승을 이끌었다. 2분기 영업이익이 9분기 만에 처음으로 전년 동기 대비 증가세로 돌아서자 투자심리가 개선됐다는 분�?甄? 기아차도 이날 2분기 영업이익이 2014년 2분기 이후 처음으로 7000억원을 넘어섰다고 발표한 뒤 0.23% 올랐다.

그동안 자동차주의 주가 흐름은 답답했다. 브렉시트(영국의 유럽연합 탈퇴) 사태 이후 삼성전자 포스코 등 주요 수출주가 큰 폭으로 올랐지만 현대차와 기아차의 주가는 오히려 떨어졌다. 안전자산 선호로 엔화가 강세를 보이면서 일본 업체들과 경쟁하고 있는 자동차업계가 반사이익을 누릴 것이란 기대도 전혀 반영되지 않았다.

그동안 자동차주의 주가 흐름은 답답했다. 브렉시트(영국의 유럽연합 탈퇴) 사태 이후 삼성전자 포스코 등 주요 수출주가 큰 폭으로 올랐지만 현대차와 기아차의 주가는 오히려 떨어졌다. 안전자산 선호로 엔화가 강세를 보이면서 일본 업체들과 경쟁하고 있는 자동차업계가 반사이익을 누릴 것이란 기대도 전혀 반영되지 않았다.

증권가에선 자동차주가 이번 2분기 실적 발표로 ‘최악의 상황’은 모면한 만큼 바닥을 다졌다고 분석한다. 두 회사의 주가순자산비율(PBR)은 각각 청산가치에도 못 미치는 0.61배, 0.71배 수준으로 악재가 대부분 반영된 만큼 주가가 크게 더 떨어지기는 힘들다는 평가다.

하지만 추가적인 상승세를 위해서는 본업인 자동차 판매가 늘어야 한다는 것이 공통적인 분석이다. 권순우 SK증권 연구원은 “현대차의 2분기 양호한 실적은 자동차부문보다는 기타부문(현대로템 현대케피코 등)의 높아진 기여도 때문”이라며 “하반기 주가 회복은 재고 소진 효과에 달렸다”고 설명했다.

◆신차 효과로 악재 덮을까

현대차는 자동차사업의 기둥이라고 할 수 있는 세단의 판매 회복이 절실하다. SUV의 판매 호조에 가려졌지만 글로벌 시장에서 신형 아반떼AD와 LF쏘나타의 부진이 심각하다. 현대차는 오는 10월 출시 예정인 신형 그랜저와 제네시스 G90, G80에 기대를 걸고 있다.

고태봉 하이투자증권 연구원은 “내수시장에서 돌풍을 일으키고 있는 르노삼성 SM6와 한국GM 말리부를 누르기 위해 신형 그랜저의 역할이 중요하다”며 “현대차도 이를 잘 알고 있기 때문에 디자인과 마케팅에 총력을 기울일 것”이라고 말했다. 현대차 노조가 현대중공업과 손잡고 강경파업 노선을 걷고 있는 것은 큰 부담이다.

정부의 개별소비세 인하 종료로 인한 ‘내수절벽’은 현대차보다 수출 비중이 낮은 기아차에 타격이 더 크다는 분석이다. 기아차는 상반기 폭스바겐 사태로 인한 수입차 판매 감소를 신형 K7이 흡수하면서 반사이익을 누렸다. 내수시장의 판매 호조를 글로벌 시장의 매출로 연결시키는 것이 기아차의 과제다.

전문가들은 자동차주가가 장기적으로 상승세를 타려면 미래 기술에 대한 청사진도 필요하다고 주장한다. 고 연구원은 “내연기관의 종말과 파괴적 혁신이 예견되면서 세계 자동차주의 주가는 영업이익보다 미래 기술에 대한 기대가 더 크게 반영돼 있다”며 “미래에 대한 명확한 비전과 전략을 제시해 시장의 고민을 풀어줄 필요가 있다”고 설명했다.

최만수 기자 bebop@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

주가 바닥 다졌지만 하반기 판매실적 뒷받침돼야

노사 갈등·미래 기술력 확보가 향후 '변수'

[ 최만수 기자 ]

자동차주(株)가 다시 달릴 준비를 하고 있다. 현대자동차와 기아자동차가 우려했던 것보다 양호한 2분기 실적을 내놓으면서 증권가에선 조심스럽게 반등 가능성을 점치고 있다. 출격 준비를 마친 신형 그랜저와 세계적으로 수요가 증가하고 있는 스포츠유틸리티차량(SUV)이 하반기 실적을 이끌 것이란 기대에서다. 하지만 비관적인 전망도 여전히 만만찮다. 러시아 브라질 등 신흥국의 경기가 좀처럼 나아지지 않는 데다 개별소비세 인하 종료로 내수 판매마저 줄어들 것이라는 우려가 크다.◆브렉시트 이후에도 주가 제자리

현대차는 27일 유가증권시장에서 0.74% 오른 13만7000원에 장을 마쳤다. 3거래일 연속 상승세다. 기관투자가가 1258억원어치를 순매수하며 지수 상승을 이끌었다. 2분기 영업이익이 9분기 만에 처음으로 전년 동기 대비 증가세로 돌아서자 투자심리가 개선됐다는 분�?甄? 기아차도 이날 2분기 영업이익이 2014년 2분기 이후 처음으로 7000억원을 넘어섰다고 발표한 뒤 0.23% 올랐다.

그동안 자동차주의 주가 흐름은 답답했다. 브렉시트(영국의 유럽연합 탈퇴) 사태 이후 삼성전자 포스코 등 주요 수출주가 큰 폭으로 올랐지만 현대차와 기아차의 주가는 오히려 떨어졌다. 안전자산 선호로 엔화가 강세를 보이면서 일본 업체들과 경쟁하고 있는 자동차업계가 반사이익을 누릴 것이란 기대도 전혀 반영되지 않았다.증권가에선 자동차주가 이번 2분기 실적 발표로 ‘최악의 상황’은 모면한 만큼 바닥을 다졌다고 분석한다. 두 회사의 주가순자산비율(PBR)은 각각 청산가치에도 못 미치는 0.61배, 0.71배 수준으로 악재가 대부분 반영된 만큼 주가가 크게 더 떨어지기는 힘들다는 평가다.

하지만 추가적인 상승세를 위해서는 본업인 자동차 판매가 늘어야 한다는 것이 공통적인 분석이다. 권순우 SK증권 연구원은 “현대차의 2분기 양호한 실적은 자동차부문보다는 기타부문(현대로템 현대케피코 등)의 높아진 기여도 때문”이라며 “하반기 주가 회복은 재고 소진 효과에 달렸다”고 설명했다.

◆신차 효과로 악재 덮을까

현대차는 자동차사업의 기둥이라고 할 수 있는 세단의 판매 회복이 절실하다. SUV의 판매 호조에 가려졌지만 글로벌 시장에서 신형 아반떼AD와 LF쏘나타의 부진이 심각하다. 현대차는 오는 10월 출시 예정인 신형 그랜저와 제네시스 G90, G80에 기대를 걸고 있다.

고태봉 하이투자증권 연구원은 “내수시장에서 돌풍을 일으키고 있는 르노삼성 SM6와 한국GM 말리부를 누르기 위해 신형 그랜저의 역할이 중요하다”며 “현대차도 이를 잘 알고 있기 때문에 디자인과 마케팅에 총력을 기울일 것”이라고 말했다. 현대차 노조가 현대중공업과 손잡고 강경파업 노선을 걷고 있는 것은 큰 부담이다.

정부의 개별소비세 인하 종료로 인한 ‘내수절벽’은 현대차보다 수출 비중이 낮은 기아차에 타격이 더 크다는 분석이다. 기아차는 상반기 폭스바겐 사태로 인한 수입차 판매 감소를 신형 K7이 흡수하면서 반사이익을 누렸다. 내수시장의 판매 호조를 글로벌 시장의 매출로 연결시키는 것이 기아차의 과제다.

전문가들은 자동차주가가 장기적으로 상승세를 타려면 미래 기술에 대한 청사진도 필요하다고 주장한다. 고 연구원은 “내연기관의 종말과 파괴적 혁신이 예견되면서 세계 자동차주의 주가는 영업이익보다 미래 기술에 대한 기대가 더 크게 반영돼 있다”며 “미래에 대한 명확한 비전과 전략을 제시해 시장의 고민을 풀어줄 필요가 있다”고 설명했다.

최만수 기자 bebop@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스