'칼날 위에 선 접대관행' - 법무법인 태평양의 조언

(3·끝) 직무관련성 판단

#1. 갑 회사 임원 A와 공직자 B·C는 같은 고향에서 태어나고 자란 아주 친한 사이다. 연말 향우회에 같이 참석한 뒤 셋이 따로 나와 술자리를 가졌다. A가 술값 90만원을 모두 계산했다면 A·B·C는 ‘부정청탁 및 금품 등의 수수 금지법’(청탁금지법)에 의해 과태료 처분을 받는가?

#1. 갑 회사 임원 A와 공직자 B·C는 같은 고향에서 태어나고 자란 아주 친한 사이다. 연말 향우회에 같이 참석한 뒤 셋이 따로 나와 술자리를 가졌다. A가 술값 90만원을 모두 계산했다면 A·B·C는 ‘부정청탁 및 금품 등의 수수 금지법’(청탁금지법)에 의해 과태료 처분을 받는가?

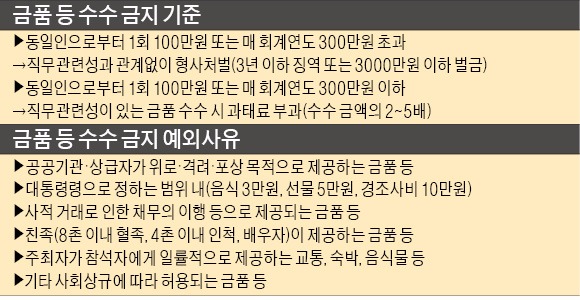

청탁금지법상 금품 등 수수의 제재 여부를 결정짓는 중요한 기준 중 하나가 ‘직무관련성 여부’다. 즉 공직자 등(공무원, 언론인, 사립학교 교직원 등)이 1회 100만원 또는 1년 합산 300만원 이하 금품 등을 ‘직무와 관련하여’ 받으면 과태료 부과 대상이다. 공직자 등의 배우자는 ‘직무와 관련하여’ 금품 등을 받거나 요구·약속하는 것이 금지된다. ‘금품 등’은 금전뿐만 아니라 숙박권 할인권 회원권 초대권 등 일체의 재산적 이익을 의미한다.

‘직무관련성’이라는 개념과 내용은 주로 형법상 뇌물죄에 관한 법원 판례를 통해 구체화되고 형성돼왔다. 판례에 의하면 공무원이 법령상 관장하는 직무는 ‘사무분장에 따라 일반적·추상적 권한에 속하는 직무’를 뜻한다. 현실적·구체적으로 담당하고 있는 직무가 아니어도 해당되며 과거에 담당했거나 장래에 담당할 직무도 포함한다. 법령에 규정이 없더라도 관례상 또는 상사의 명령에 따라 사실상 처리하는 사무, 결정권자를 보좌하거나 영향을 줄 수 있는 직무도 해당된다. 나아가 그 직무와 밀접한 관련이 있는 직무행위, 즉 공직자의 일반적 직무권한에 속하지 않더라도 다른 직무권한자의 결정에 영향을 줄 수 있는 경우라면 역시 직무관련성이 있다.

법령상 관장하는 직무 범위가 매우 넓고 다른 공직자에 막강한 영향을 미칠 수 있는 고위공직자와 직무 범위가 한정돼 있고 다른 공직자에 별다른 영향을 미칠 여지도 적은 단순 노무직 종사 공직자가 직무관련성 여부에서 동일하게 평가될 수는 없을 것이다. 판례도 고위공직자의 경우 직무관련성을 매우 넓게 인정해왔다.

위 사례에서 공직자 B·C가 어떤 직책과 직위에 있는지, B·C의 직무 및 금품제공자 A와의 관계, A와 B·C의 특수한 사적 친분관계 여부, 금품 등의 다과 및 수수 경위, 시기 등 제반 사정을 종합적으로 참작해 결정할 수밖에 없다. 개별 사안에 따라 답이 달라질 수 있어 일률적으로 직무관련성 여부를 단정하기 어려운 측면이 있다. 따라서 논란의 여지가 조금이라도 있다고 생각한다면 공직자와 각자 부담하는 것이 바람직하다.

#2. 을 회사 부장 A, 과장 B, 대리 C는 특정 인허가와 관련해 공직자 D에게 회사 자금으로 각�?선물을 줬다. A는 D에게 70만원짜리 골프채를, B는 D에게 50만원 상품권을, C는 D에게 30만원 현금을 줬다면 A·B·C·D는 각각 어떤 처벌을 받는가?

청탁금지법상 ‘동일인으로부터 금품 등 수수’ 여부를 해석할 때 금품 등을 ‘실제로 제공한 자’가 누구인지를 기준으로 판단하며 이때 금품 등의 출처를 고려해 판단한다는 것이 국민권익위원회의 해석이다. 이 사례에서 금품 등 출처 및 실제 제공한 자는 을 회사며, 법적으로 1회의 행위로 평가한다. D는 을 회사에서 150만원의 금품 등을 받았으므로 형사처벌된다. A·B·C가 공모해 공동으로 제공한 것이라면 A·B·C 모두 각각 150만원을 제공한 것으로 형사처벌된다.

A·B·C가 공모한 것이 아니라면 각각 1회 100만원 이하에 해당돼 과태료 부과 대상이다.

법무법인 태평양 파트너 변호사 송진욱

(3·끝) 직무관련성 판단

#1. 갑 회사 임원 A와 공직자 B·C는 같은 고향에서 태어나고 자란 아주 친한 사이다. 연말 향우회에 같이 참석한 뒤 셋이 따로 나와 술자리를 가졌다. A가 술값 90만원을 모두 계산했다면 A·B·C는 ‘부정청탁 및 금품 등의 수수 금지법’(청탁금지법)에 의해 과태료 처분을 받는가?청탁금지법상 금품 등 수수의 제재 여부를 결정짓는 중요한 기준 중 하나가 ‘직무관련성 여부’다. 즉 공직자 등(공무원, 언론인, 사립학교 교직원 등)이 1회 100만원 또는 1년 합산 300만원 이하 금품 등을 ‘직무와 관련하여’ 받으면 과태료 부과 대상이다. 공직자 등의 배우자는 ‘직무와 관련하여’ 금품 등을 받거나 요구·약속하는 것이 금지된다. ‘금품 등’은 금전뿐만 아니라 숙박권 할인권 회원권 초대권 등 일체의 재산적 이익을 의미한다.

‘직무관련성’이라는 개념과 내용은 주로 형법상 뇌물죄에 관한 법원 판례를 통해 구체화되고 형성돼왔다. 판례에 의하면 공무원이 법령상 관장하는 직무는 ‘사무분장에 따라 일반적·추상적 권한에 속하는 직무’를 뜻한다. 현실적·구체적으로 담당하고 있는 직무가 아니어도 해당되며 과거에 담당했거나 장래에 담당할 직무도 포함한다. 법령에 규정이 없더라도 관례상 또는 상사의 명령에 따라 사실상 처리하는 사무, 결정권자를 보좌하거나 영향을 줄 수 있는 직무도 해당된다. 나아가 그 직무와 밀접한 관련이 있는 직무행위, 즉 공직자의 일반적 직무권한에 속하지 않더라도 다른 직무권한자의 결정에 영향을 줄 수 있는 경우라면 역시 직무관련성이 있다.

법령상 관장하는 직무 범위가 매우 넓고 다른 공직자에 막강한 영향을 미칠 수 있는 고위공직자와 직무 범위가 한정돼 있고 다른 공직자에 별다른 영향을 미칠 여지도 적은 단순 노무직 종사 공직자가 직무관련성 여부에서 동일하게 평가될 수는 없을 것이다. 판례도 고위공직자의 경우 직무관련성을 매우 넓게 인정해왔다.

위 사례에서 공직자 B·C가 어떤 직책과 직위에 있는지, B·C의 직무 및 금품제공자 A와의 관계, A와 B·C의 특수한 사적 친분관계 여부, 금품 등의 다과 및 수수 경위, 시기 등 제반 사정을 종합적으로 참작해 결정할 수밖에 없다. 개별 사안에 따라 답이 달라질 수 있어 일률적으로 직무관련성 여부를 단정하기 어려운 측면이 있다. 따라서 논란의 여지가 조금이라도 있다고 생각한다면 공직자와 각자 부담하는 것이 바람직하다.

#2. 을 회사 부장 A, 과장 B, 대리 C는 특정 인허가와 관련해 공직자 D에게 회사 자금으로 각�?선물을 줬다. A는 D에게 70만원짜리 골프채를, B는 D에게 50만원 상품권을, C는 D에게 30만원 현금을 줬다면 A·B·C·D는 각각 어떤 처벌을 받는가?

청탁금지법상 ‘동일인으로부터 금품 등 수수’ 여부를 해석할 때 금품 등을 ‘실제로 제공한 자’가 누구인지를 기준으로 판단하며 이때 금품 등의 출처를 고려해 판단한다는 것이 국민권익위원회의 해석이다. 이 사례에서 금품 등 출처 및 실제 제공한 자는 을 회사며, 법적으로 1회의 행위로 평가한다. D는 을 회사에서 150만원의 금품 등을 받았으므로 형사처벌된다. A·B·C가 공모해 공동으로 제공한 것이라면 A·B·C 모두 각각 150만원을 제공한 것으로 형사처벌된다.

A·B·C가 공모한 것이 아니라면 각각 1회 100만원 이하에 해당돼 과태료 부과 대상이다.

법무법인 태평양 파트너 변호사 송진욱

관련뉴스