[ 김아름 기자 ]

삼파전 양상을 보이던 편의점업계가 CU와 GS25의 양강 체제로 재편되고 있다. '빅3'의 한 축을 담당했던 세븐일레븐의 성장세가 급격히 꺾였기 때문이다.

전문가들은 세븐일레븐과 격차를 벌린 CU와 GS25가 출점 경쟁에서 앞서나가며 시장을 이끌어 갈 것이라는 전망을 내놓고 있다.

5일 유통업계에 따르면 지난 2012년 2만4559개였던 국내 편의점 점포 수는 지난해 말 기준 2만8994개로 18.1% 증가한 것으로 나타났다.

특히 2014년 150미터 내 동일 브랜드 점포의 출점을 제한하는 규정이 철폐되면서 BGF리테일이 운영하는 CU와 GS리테일의 GS25가 빠른 성장세를 보였다.

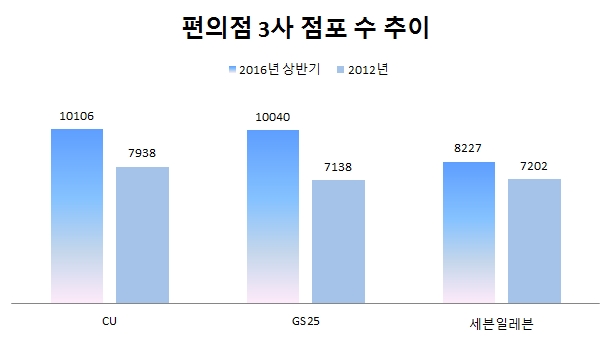

CU는 올해 상반기 기준 1만106개의 점포를 보유, 2012년 대비 27.3% 증가했다. GS25의 출점 속도는 더 가파랐다. 2012년 점포 7138개로 CU(당시 훼미리마트)와 세븐일레븐에 뒤진 3위였던 GS25는 올 상반기 기준으로 40.7% 증가한 1만40개의 점포를 보유, CU와 격차를 60여개로 줄였다.

반면 세븐일레븐은 같은 기간 점포가 14.2% 늘어나는 데 그치며 경쟁사들보다 2000여개 적�?8227개를 보유하는 데 그쳤다.

실적에서도 격차가 벌어졌다. GS25(2조6043억원)와 CU(2조3094억원)가 편의점 부문에서 상반기 매출 2조원을 훌쩍 넘긴 데 비해 세븐일레븐은 1조7731억원으로 2조원에 미치지 못했다. 영업이익률도 나란히 3.6%를 기록한 경쟁사보다 낮은 1.1%에 그쳤다.

충분한 출점이 이익 성장을 견인하는 유통업계의 특성상 편의점의 경쟁 구도가 사실상 CU와 GS25의 2파전으로 굳어졌다는 분석이다.

전문가들은 세븐일레븐의 부진에 경쟁사인 CU와 GS25가 반사이익을 얻을 수 있을 것으로 내다봤다.

손윤경 SK증권 연구원은 "2014년 규제 완화 이후 세븐일레븐의 영업력이 상대적으로 약화, 신규 출점을 CU와 GS25가 주도하고 있다"며 "경쟁사의 부진에 CU와 GS25의 출점 여력은 오히려 확대된 것으로 볼 수 있다"고 평가했다.

이에 따라 증권사들은 BGF리테일과 GS리테일의 목표주가를 현 주가 대비 20~40% 이상 올려잡고 매수를 추천했다.

이날 오후 1시40분 현재 BGF리테일은 전 거래일보다 500원(0.25%) 오른 20만원에 거래되고 있다. 같은 시간 GS리테일은 0.42% 오른 4만7500원에 거래 중이다.

임영주 흥국증권 연구원은 GS리테일의 목표주가를 현 주가보다 50% 가까이 높은 7만원으로 제시했다. 주가 부진의 원인이 편의점 실적이 아닌 SSM과 부동산 사업에 있다는 진단이다.

그는 "편의점 사업은 3분기 폭염으로 호실적을 낼 것"이라며 "지스퀘어 매각이 사실상 확정되면서 주가 부담 요인도 대부분 털어낼 수 있을 것"이라고 말했다.

SK증권(6만8000원)과 한국투자증권(7만5000원) 등�?GS리테일의 주가가 현 시점보다 40% 이상 상승할 것으로 점쳤다.

BGF리테일에도 낙관적인 전망이 이어졌다.

오린아 이베스트투자증권 연구원은 BGF리테일에 대해 목표주가 24만5000원을 제시하며 "7월까지 순증 점포 791개로 연간 목표인 900개 달성에 무리가 없을 것"이라며 "도시락 부문을 중심으로 성장을 이어갈 것"이라고 평가했다.

손윤경 연구원은 목표주가 28만원을 제시하며 "높은 밸류에이션(가치대비평가) 수준은 꾸준한 출점으로 해소할 수 있다"고 분석했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

삼파전 양상을 보이던 편의점업계가 CU와 GS25의 양강 체제로 재편되고 있다. '빅3'의 한 축을 담당했던 세븐일레븐의 성장세가 급격히 꺾였기 때문이다.

전문가들은 세븐일레븐과 격차를 벌린 CU와 GS25가 출점 경쟁에서 앞서나가며 시장을 이끌어 갈 것이라는 전망을 내놓고 있다.

5일 유통업계에 따르면 지난 2012년 2만4559개였던 국내 편의점 점포 수는 지난해 말 기준 2만8994개로 18.1% 증가한 것으로 나타났다.

특히 2014년 150미터 내 동일 브랜드 점포의 출점을 제한하는 규정이 철폐되면서 BGF리테일이 운영하는 CU와 GS리테일의 GS25가 빠른 성장세를 보였다.

CU는 올해 상반기 기준 1만106개의 점포를 보유, 2012년 대비 27.3% 증가했다. GS25의 출점 속도는 더 가파랐다. 2012년 점포 7138개로 CU(당시 훼미리마트)와 세븐일레븐에 뒤진 3위였던 GS25는 올 상반기 기준으로 40.7% 증가한 1만40개의 점포를 보유, CU와 격차를 60여개로 줄였다.

반면 세븐일레븐은 같은 기간 점포가 14.2% 늘어나는 데 그치며 경쟁사들보다 2000여개 적�?8227개를 보유하는 데 그쳤다.

실적에서도 격차가 벌어졌다. GS25(2조6043억원)와 CU(2조3094억원)가 편의점 부문에서 상반기 매출 2조원을 훌쩍 넘긴 데 비해 세븐일레븐은 1조7731억원으로 2조원에 미치지 못했다. 영업이익률도 나란히 3.6%를 기록한 경쟁사보다 낮은 1.1%에 그쳤다.

충분한 출점이 이익 성장을 견인하는 유통업계의 특성상 편의점의 경쟁 구도가 사실상 CU와 GS25의 2파전으로 굳어졌다는 분석이다.

전문가들은 세븐일레븐의 부진에 경쟁사인 CU와 GS25가 반사이익을 얻을 수 있을 것으로 내다봤다.

손윤경 SK증권 연구원은 "2014년 규제 완화 이후 세븐일레븐의 영업력이 상대적으로 약화, 신규 출점을 CU와 GS25가 주도하고 있다"며 "경쟁사의 부진에 CU와 GS25의 출점 여력은 오히려 확대된 것으로 볼 수 있다"고 평가했다.

이에 따라 증권사들은 BGF리테일과 GS리테일의 목표주가를 현 주가 대비 20~40% 이상 올려잡고 매수를 추천했다.

이날 오후 1시40분 현재 BGF리테일은 전 거래일보다 500원(0.25%) 오른 20만원에 거래되고 있다. 같은 시간 GS리테일은 0.42% 오른 4만7500원에 거래 중이다.

임영주 흥국증권 연구원은 GS리테일의 목표주가를 현 주가보다 50% 가까이 높은 7만원으로 제시했다. 주가 부진의 원인이 편의점 실적이 아닌 SSM과 부동산 사업에 있다는 진단이다.

그는 "편의점 사업은 3분기 폭염으로 호실적을 낼 것"이라며 "지스퀘어 매각이 사실상 확정되면서 주가 부담 요인도 대부분 털어낼 수 있을 것"이라고 말했다.

SK증권(6만8000원)과 한국투자증권(7만5000원) 등�?GS리테일의 주가가 현 시점보다 40% 이상 상승할 것으로 점쳤다.

BGF리테일에도 낙관적인 전망이 이어졌다.

오린아 이베스트투자증권 연구원은 BGF리테일에 대해 목표주가 24만5000원을 제시하며 "7월까지 순증 점포 791개로 연간 목표인 900개 달성에 무리가 없을 것"이라며 "도시락 부문을 중심으로 성장을 이어갈 것"이라고 평가했다.

손윤경 연구원은 목표주가 28만원을 제시하며 "높은 밸류에이션(가치대비평가) 수준은 꾸준한 출점으로 해소할 수 있다"고 분석했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스