빅데이터 이 종목

작년 6월 삼성그룹서 인수된 뒤 M&A로 몸집 키우고 실적 개선

상반기 매출 20% 늘며 흑자전환…항공기 엔진 부품 등 먹거리 확보

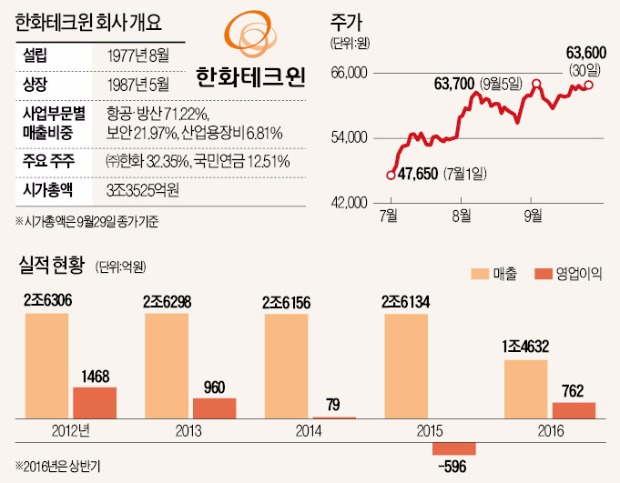

[ 김진성 기자 ] 국내 방위산업 1위 업체인 한화테크윈은 지난해까지 수익성 악화로 고전했다. 2012년 1500억원에 가깝던 영업이익이 매년 줄다가 지난해 적자로 돌아섰다. 2014년 6월 말 5만원대이던 주가는 그해 11월 말 2만원대까지 떨어졌다. 지난해 6월 한화그룹에 인수된 직후 3만원대 후반까지 올랐지만 오래 지나지 않아 약보합세로 돌아섰다.

그러던 회사가 올 들어 반전 스토리를 쓰고 있다. 적극적인 투자로 방산과 항공기 엔진 부품사업을 확대했고 실적 개선에도 성공했다. 올해만 수차례 신고가를 기록하며 주식시장의 뜨거운 종목으로 급부상했다.

◆성장성 보이자 연이은 신고가

한화테크윈은 30일 유가증권시장에서 전날보다 0.79% 오른 6만3600원에 장을 마쳤다. 지난해 12월31일 이후 9개월 동안 77% 오를 만큼 올해 초강세다. 2013년 10월 이후 2년10개월 만에 6만원대에 복귀했다. 주 수익원인 방산사업은 인수합병(M&A)을 통해 몸집을 키우고 신사업인 항공기 엔진 부품사업은 꾸준히 미래 먹거리를 확보해 성장 청사진을 보여줬다는 평가다.

한화테크윈은 지난 5월 한화디펜스(옛 두산DST)를 인수했고 오는 11월에는 한화탈레스 지분 50%를 추가로 매입할 예정이다. 이로써 이 회사는 자주포뿐만 아니라 장갑차, 유도무기, 지휘·전술·감시 관련 체계까지 갖추게 됐다. 한화테크윈 고위관계자는 “폴란드에 K9 자주포를 수출한 것을 계기로 유럽뿐만 아니라 아시아와 중동에도 수출을 추진하고 있다”며 “M&A로 사업 포트폴리오가 확대된 만큼 수출로 인한 수익도 늘어날 것”이라고 말했다.

항공기 엔진 부품사업은 연이어 수주 성과를 내놓고 있다. 지난해부터 글로벌 항공기 엔진 제조업체인 제너럴일렉트릭(GE) 및 프랫&휘트니(P&W)와 차례로 부품 공급계약을 맺었다. 지난 22일에는 P&W 싱가포르법인 지분 30%를 인수하면서 40년간 P&W에 45억달러(약 5조원) 규모의 엔진 부품을 공급하는 계약도 함께 맺었다.

◆이제는 촉망받는 기대주로

실적도 뚜렷하게 개선됐다. 올 상반기 매출은 1조4632억원으로 전년 동기 대비 20.99% 증가했고 영업이익은 762억원을 기록하며 흑자로 돌아섰다. 적자가 이어지던 보안사업이 흑자전환하며 힘을 보탰다. 국내 15개 증권사는 올해 한화테크윈 매출이 3조4058억원, 영업이익은 1825억원에 이를 것으로 보고 있다.

삼성그룹 시절보다 그룹 내 존재감이 커진 것도 긍정적으로 평가받고 있다. 한화테크윈은 삼성에서의 마지막 4~5년 동안 투자보다는 비핵심사업 구조조정에 초점을 맞췄다. 2011년 카메라 모듈사업을 중단했고 2014년에는 반도체 부품사업을 종업원지주사 형태로 분리해 정리했다. 반면 지금은 한화그룹이 방산을 성장동력의 한 축으로 삼고 투자를 아끼지 않고 있다.

증시 전문가들은 한화테크윈 주가가 앞으로도 상승할 여지가 크다고 전망했다. 최근 방산과 항공기 엔진 부품사업이 거둔 수주 성과만으로도 2030년까지 성장세를 이어갈 수 있다는 판단에서다. 지난 두 달간 13개 증권사가 이 회사의 목표주가를 6만8000~10만3000원 수준으로 올렸다. 여전히 경쟁사들에 비해 저평가돼 있다는 점도 매력으로 꼽힌다. 한화테크윈의 주가순자산비율(PBR)은 1.50배로 LIG넥스원(3.09배)과 한국항공우주(6.34배)보다 낮다. 이지윤 대신증권 연구원은 “10년 이상 성장할 수 있는 먹거리를 가졌다는 점에서 지금도 장기 매수하는 전략이 유효하다”고 말했다.

김진성 기자 jskim1028@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

작년 6월 삼성그룹서 인수된 뒤 M&A로 몸집 키우고 실적 개선

상반기 매출 20% 늘며 흑자전환…항공기 엔진 부품 등 먹거리 확보

[ 김진성 기자 ] 국내 방위산업 1위 업체인 한화테크윈은 지난해까지 수익성 악화로 고전했다. 2012년 1500억원에 가깝던 영업이익이 매년 줄다가 지난해 적자로 돌아섰다. 2014년 6월 말 5만원대이던 주가는 그해 11월 말 2만원대까지 떨어졌다. 지난해 6월 한화그룹에 인수된 직후 3만원대 후반까지 올랐지만 오래 지나지 않아 약보합세로 돌아섰다.

그러던 회사가 올 들어 반전 스토리를 쓰고 있다. 적극적인 투자로 방산과 항공기 엔진 부품사업을 확대했고 실적 개선에도 성공했다. 올해만 수차례 신고가를 기록하며 주식시장의 뜨거운 종목으로 급부상했다.

◆성장성 보이자 연이은 신고가

한화테크윈은 30일 유가증권시장에서 전날보다 0.79% 오른 6만3600원에 장을 마쳤다. 지난해 12월31일 이후 9개월 동안 77% 오를 만큼 올해 초강세다. 2013년 10월 이후 2년10개월 만에 6만원대에 복귀했다. 주 수익원인 방산사업은 인수합병(M&A)을 통해 몸집을 키우고 신사업인 항공기 엔진 부품사업은 꾸준히 미래 먹거리를 확보해 성장 청사진을 보여줬다는 평가다.

한화테크윈은 지난 5월 한화디펜스(옛 두산DST)를 인수했고 오는 11월에는 한화탈레스 지분 50%를 추가로 매입할 예정이다. 이로써 이 회사는 자주포뿐만 아니라 장갑차, 유도무기, 지휘·전술·감시 관련 체계까지 갖추게 됐다. 한화테크윈 고위관계자는 “폴란드에 K9 자주포를 수출한 것을 계기로 유럽뿐만 아니라 아시아와 중동에도 수출을 추진하고 있다”며 “M&A로 사업 포트폴리오가 확대된 만큼 수출로 인한 수익도 늘어날 것”이라고 말했다.

항공기 엔진 부품사업은 연이어 수주 성과를 내놓고 있다. 지난해부터 글로벌 항공기 엔진 제조업체인 제너럴일렉트릭(GE) 및 프랫&휘트니(P&W)와 차례로 부품 공급계약을 맺었다. 지난 22일에는 P&W 싱가포르법인 지분 30%를 인수하면서 40년간 P&W에 45억달러(약 5조원) 규모의 엔진 부품을 공급하는 계약도 함께 맺었다.

◆이제는 촉망받는 기대주로

실적도 뚜렷하게 개선됐다. 올 상반기 매출은 1조4632억원으로 전년 동기 대비 20.99% 증가했고 영업이익은 762억원을 기록하며 흑자로 돌아섰다. 적자가 이어지던 보안사업이 흑자전환하며 힘을 보탰다. 국내 15개 증권사는 올해 한화테크윈 매출이 3조4058억원, 영업이익은 1825억원에 이를 것으로 보고 있다.

삼성그룹 시절보다 그룹 내 존재감이 커진 것도 긍정적으로 평가받고 있다. 한화테크윈은 삼성에서의 마지막 4~5년 동안 투자보다는 비핵심사업 구조조정에 초점을 맞췄다. 2011년 카메라 모듈사업을 중단했고 2014년에는 반도체 부품사업을 종업원지주사 형태로 분리해 정리했다. 반면 지금은 한화그룹이 방산을 성장동력의 한 축으로 삼고 투자를 아끼지 않고 있다.

증시 전문가들은 한화테크윈 주가가 앞으로도 상승할 여지가 크다고 전망했다. 최근 방산과 항공기 엔진 부품사업이 거둔 수주 성과만으로도 2030년까지 성장세를 이어갈 수 있다는 판단에서다. 지난 두 달간 13개 증권사가 이 회사의 목표주가를 6만8000~10만3000원 수준으로 올렸다. 여전히 경쟁사들에 비해 저평가돼 있다는 점도 매력으로 꼽힌다. 한화테크윈의 주가순자산비율(PBR)은 1.50배로 LIG넥스원(3.09배)과 한국항공우주(6.34배)보다 낮다. 이지윤 대신증권 연구원은 “10년 이상 성장할 수 있는 먹거리를 가졌다는 점에서 지금도 장기 매수하는 전략이 유효하다”고 말했다.

김진성 기자 jskim1028@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스