4대 회계법인 영향 평가

앞으로 발생할지 모를 '손실' 인식…충당금 쌓아야

주택대출, 회계기준 변경으로 은행권 '뇌관' 될 수도

[ 이지훈 기자 ] 대출채권의 손실 인식 범위와 규모를 확대하는 내용을 담은 ‘금융상품 국제회계기준(IFRS9)’이 예정대로 2018년부터 시행되면 은행들의 대손충당금 규모가 현행보다 최대 30% 늘어날 전망이다. 또 보험사들은 보유주식 가치 변동에 따른 손익 불확실성을 피하기 위해 주식 비중을 줄이고 채권 비중을 늘릴 것으로 예상됐다. IFRS9은 금융사가 보유한 지분증권(주식 등) 변동을 당기 손익에 즉각 반영하도록 하고 있다.

◆은행 회계 어떻게 달라지나

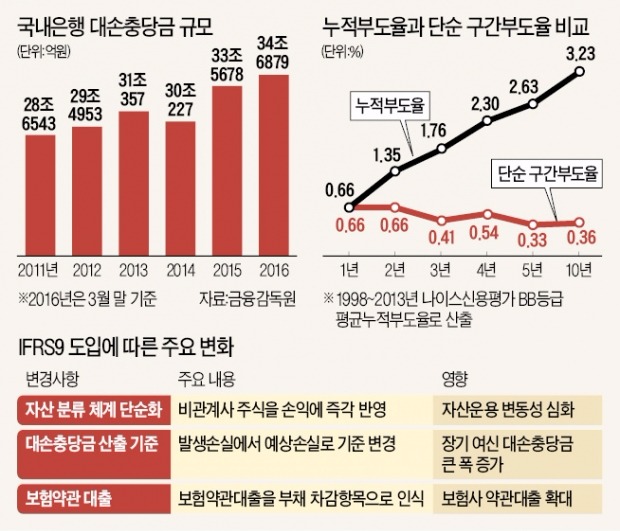

10일 금융업계 등에 따르면 은행들이 삼일(신한·농협은행), 삼정(국민·우리·하나은행), 한영(기업·부산은행), 안진(산업은행) 등 4대 회계법인을 통해 IFRS9 영향 평가를 한 결과 대손충당금 적립 부담이 은행별로 현재보다 10~30% 증가하는 것으로 분석됐다. 각 은행은 영향 분석 결과를 토대로 시스템 구축 작업에 들어갔다. 국내 은행 대손충당금 규모가 올 3월 말 기준 34조6879억원임을 감안하면 2018년 도입 즉시 최대 10조원이 넘는 돈을 추가로 적립해야 한다. 한 회계법인 관계자는 “은행별로 최소 2500억~3000억원 수준의 대손충당금을 추가로 쌓아야 할 것”이라고 말했다.

IFRS9은 손상 발생의 객관적 증거가 있을 때만 충당금을 인식하도록 했던 기존의 ‘발생손실’이 아니라 앞으로 발생할 것으로 예상되는 손실까지 인식하도록 하는 ‘예상손실’을 적용해 충당금을 쌓도록 한다. 이에 따라 기존에 정상으로 간주되던 여신 상당수가 ‘요주의’ 여신으로 재분류돼 충당금 규모가 늘어난다. 한 은행의 IFRS9 컨설팅 보고서에 따르면 신용등급 BB등급을 기준으로 1000만원짜리 10년 만기 신용대출의 충당금 규모는 현재 기준보다 약 3.6배 증가하는 것으로 나타났다.

특히 IFRS9에서는 주택담보대출 등 만기가 긴 여신에 대한 충당금 부담이 커질 전망이다. 기존에는 12개월을 기준으로 부도율을 산출했지만, 새 회계 기준에서는 잔존 만기를 기준으로 누적부도율을 적용해 충당금 규모를 정한다. 주택담보대출처럼 만기가 길면 그만큼 부도율이 늘어난다. 대손충당금은 ‘PD(부도확률)×LGD(부도시 손실률)×EAD(여신잔액)’를 통해 산출하기 때문에 부도율이 높아지면 그만큼 충당금 규모도 늘어나는 구조다. 지난 7월 말 기준 전체 주택담보대출 규모는 506조6000억원에 달한다.

이 같은 회계기준 변경은 대출부실이 본격화될 때 은행권에 큰 재앙을 몰고 올 수 있다는 우려가 나오고 있다. 한 은행 관계자는 “주택경기 하강 등으로 주택담보대출에 부실이 발생하기 시작하면 충당금 규모는 걷잡을 수 없이 불어날 것”이라며 “앞으로 대출자산을 어떻게 효과적으로 운용하고 관리하느냐에 따라 은행들의 생사가 엇갈릴 것”이라고 내다봤다.

◆보험사 자산운용에도 큰 변화

보험사들은 자산운용 전략을 전면 수정하고 있다. IFRS9에서는 금융사가 보유한 지분증권(주식 등)을 당기손익으로 즉각 반영하기 때문이다. 보유 주식이 하락하면 곧바로 회계상 손실이 급증하는 등 자산운용이익의 변화 폭이 커지게 된다. 지난 7월 기준 생명보험사 운용자산 606조원 중 주식과 유가증권 비중은 9.8%(59조8245억원) 수준이다.

삼성·교보·한화 등 대형 생명보험사들이 다음달 발행되는 50년물 국고채에 경쟁적으로 참여할 뜻을 내비치는 것도 회계제도 변경에 따른 자산운용 전략 변화의 일환이다. 동부화재는 최근 미국 뉴욕에 사무소를 냈다. 지분증권 비중을 줄이는 대신 미국 우량 기업이 발행하는 장기채권 투자를 확대하기 위해서다. 한 보험사 관계자는 “주식 투자 비중을 줄이는 내용을 담은 자산운용 가이드라인을 정해 포트폴리오 조정 작업을 하고 있다”고 말했다.

삼성전자 등 계열사 주식을 20조원가량 보유한 삼성생명은 ‘전략적 보유목적’이라는 이유로 계열사 주식을 자본반영자산으로 분류, 변동성 리스크 증가를 피해갈 방침이다. 다만 자본반영자산으로 분류한 계열사 주식은 나중에 매각하더라도 손익으로 인식할 수 없다는 점은 부담이다.

■ IFRS4 2단계

IFRS(International Financial Reporting Standards)4 2단계. 2020년 한국에 도입될 예정인 보험 국제회계기준으로 보험사의 회계처리 통일성 증대를 위해 국제회계기준위원회에서 제정한 원칙이다. 기존에 원가로 평가하던 보험부채를 시가로 평가하는 것이 핵심. 금리가 떨어지면 그 즉시 각 보험사가 부담해야 할 부채 규모가 늘어나게 된다.

■ IFRS9

2018년 1월1일부터 한국에서 시행되는 금융상품 국제회계기준. 은행, 보험, 카드, 캐피털사 등 대부분 금융회사가 이 회계기준 적용을 받는다. 대손충당금을 산출할 때 기존 발생손실에서 미래 예상손실로 기준을 변경한 것이 핵심이다. 주택담보대출 등 장기 여신에 대한 대손충당금 규모가 크게 늘어난다.

이지훈 기자 lizi@hankyung.com

앞으로 발생할지 모를 '손실' 인식…충당금 쌓아야

주택대출, 회계기준 변경으로 은행권 '뇌관' 될 수도

[ 이지훈 기자 ] 대출채권의 손실 인식 범위와 규모를 확대하는 내용을 담은 ‘금융상품 국제회계기준(IFRS9)’이 예정대로 2018년부터 시행되면 은행들의 대손충당금 규모가 현행보다 최대 30% 늘어날 전망이다. 또 보험사들은 보유주식 가치 변동에 따른 손익 불확실성을 피하기 위해 주식 비중을 줄이고 채권 비중을 늘릴 것으로 예상됐다. IFRS9은 금융사가 보유한 지분증권(주식 등) 변동을 당기 손익에 즉각 반영하도록 하고 있다.

◆은행 회계 어떻게 달라지나

10일 금융업계 등에 따르면 은행들이 삼일(신한·농협은행), 삼정(국민·우리·하나은행), 한영(기업·부산은행), 안진(산업은행) 등 4대 회계법인을 통해 IFRS9 영향 평가를 한 결과 대손충당금 적립 부담이 은행별로 현재보다 10~30% 증가하는 것으로 분석됐다. 각 은행은 영향 분석 결과를 토대로 시스템 구축 작업에 들어갔다. 국내 은행 대손충당금 규모가 올 3월 말 기준 34조6879억원임을 감안하면 2018년 도입 즉시 최대 10조원이 넘는 돈을 추가로 적립해야 한다. 한 회계법인 관계자는 “은행별로 최소 2500억~3000억원 수준의 대손충당금을 추가로 쌓아야 할 것”이라고 말했다.

IFRS9은 손상 발생의 객관적 증거가 있을 때만 충당금을 인식하도록 했던 기존의 ‘발생손실’이 아니라 앞으로 발생할 것으로 예상되는 손실까지 인식하도록 하는 ‘예상손실’을 적용해 충당금을 쌓도록 한다. 이에 따라 기존에 정상으로 간주되던 여신 상당수가 ‘요주의’ 여신으로 재분류돼 충당금 규모가 늘어난다. 한 은행의 IFRS9 컨설팅 보고서에 따르면 신용등급 BB등급을 기준으로 1000만원짜리 10년 만기 신용대출의 충당금 규모는 현재 기준보다 약 3.6배 증가하는 것으로 나타났다.

특히 IFRS9에서는 주택담보대출 등 만기가 긴 여신에 대한 충당금 부담이 커질 전망이다. 기존에는 12개월을 기준으로 부도율을 산출했지만, 새 회계 기준에서는 잔존 만기를 기준으로 누적부도율을 적용해 충당금 규모를 정한다. 주택담보대출처럼 만기가 길면 그만큼 부도율이 늘어난다. 대손충당금은 ‘PD(부도확률)×LGD(부도시 손실률)×EAD(여신잔액)’를 통해 산출하기 때문에 부도율이 높아지면 그만큼 충당금 규모도 늘어나는 구조다. 지난 7월 말 기준 전체 주택담보대출 규모는 506조6000억원에 달한다.

이 같은 회계기준 변경은 대출부실이 본격화될 때 은행권에 큰 재앙을 몰고 올 수 있다는 우려가 나오고 있다. 한 은행 관계자는 “주택경기 하강 등으로 주택담보대출에 부실이 발생하기 시작하면 충당금 규모는 걷잡을 수 없이 불어날 것”이라며 “앞으로 대출자산을 어떻게 효과적으로 운용하고 관리하느냐에 따라 은행들의 생사가 엇갈릴 것”이라고 내다봤다.

◆보험사 자산운용에도 큰 변화

보험사들은 자산운용 전략을 전면 수정하고 있다. IFRS9에서는 금융사가 보유한 지분증권(주식 등)을 당기손익으로 즉각 반영하기 때문이다. 보유 주식이 하락하면 곧바로 회계상 손실이 급증하는 등 자산운용이익의 변화 폭이 커지게 된다. 지난 7월 기준 생명보험사 운용자산 606조원 중 주식과 유가증권 비중은 9.8%(59조8245억원) 수준이다.

삼성·교보·한화 등 대형 생명보험사들이 다음달 발행되는 50년물 국고채에 경쟁적으로 참여할 뜻을 내비치는 것도 회계제도 변경에 따른 자산운용 전략 변화의 일환이다. 동부화재는 최근 미국 뉴욕에 사무소를 냈다. 지분증권 비중을 줄이는 대신 미국 우량 기업이 발행하는 장기채권 투자를 확대하기 위해서다. 한 보험사 관계자는 “주식 투자 비중을 줄이는 내용을 담은 자산운용 가이드라인을 정해 포트폴리오 조정 작업을 하고 있다”고 말했다.

삼성전자 등 계열사 주식을 20조원가량 보유한 삼성생명은 ‘전략적 보유목적’이라는 이유로 계열사 주식을 자본반영자산으로 분류, 변동성 리스크 증가를 피해갈 방침이다. 다만 자본반영자산으로 분류한 계열사 주식은 나중에 매각하더라도 손익으로 인식할 수 없다는 점은 부담이다.

■ IFRS4 2단계

IFRS(International Financial Reporting Standards)4 2단계. 2020년 한국에 도입될 예정인 보험 국제회계기준으로 보험사의 회계처리 통일성 증대를 위해 국제회계기준위원회에서 제정한 원칙이다. 기존에 원가로 평가하던 보험부채를 시가로 평가하는 것이 핵심. 금리가 떨어지면 그 즉시 각 보험사가 부담해야 할 부채 규모가 늘어나게 된다.

■ IFRS9

2018년 1월1일부터 한국에서 시행되는 금융상품 국제회계기준. 은행, 보험, 카드, 캐피털사 등 대부분 금융회사가 이 회계기준 적용을 받는다. 대손충당금을 산출할 때 기존 발생손실에서 미래 예상손실로 기준을 변경한 것이 핵심이다. 주택담보대출 등 장기 여신에 대한 대손충당금 규모가 크게 늘어난다.

이지훈 기자 lizi@hankyung.com

관련뉴스