갤노트7 사태 후 20%이상 하락

자사주 매입 힘입어 주가 '꿈틀'

[ 윤정현 기자 ] 부진한 3분기 실적과 애널리스트들의 부정적인 보고서에도 불구하고 삼성SDI의 주가가 반등하고 있다. 자사주 매입 결정이 투자 심리를 긍정적으로 바꿨다는 평가다. 나올 만한 악재는 다 나왔다는 목소리가 많은 것도 기관투자가들이 ‘사자’로 방향을 튼 배경으로 꼽힌다.

부진한 3분기 실적과 애널리스트들의 부정적인 보고서에도 불구하고 삼성SDI의 주가가 반등하고 있다. 자사주 매입 결정이 투자 심리를 긍정적으로 바꿨다는 평가다. 나올 만한 악재는 다 나왔다는 목소리가 많은 것도 기관투자가들이 ‘사자’로 방향을 튼 배경으로 꼽힌다.

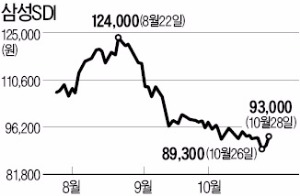

삼성SDI는 삼성전자 갤럭시노트7의 배터리 폭발 등의 악재로 지난 8월 말 이후 20% 넘게 하락했다. 단기 저점은 실적 발표 전날인 지난 26일(8만9100원)이었다. 하지만 실적이 공개된 27일부터 매도 물량이 자취를 감췄다. 27일 9만원을 회복한 삼성SDI 주가는 28일 9만3000원까지 뛰었다.

이 회사의 3분기 적자 폭은 1104억원이다. 증권사 추정치 평균인 526억원의 두 배 수준이다. 실적 발표 후 미래에셋대우, KTB투자증권, 신한금융투자 등이 삼성SDI의 목표주가를 내린 이유다. 삼성SDI의 연이은 적자를 KTB투자증권은 ‘습관이 된 일회성 적자’라고 표현했다. 신한금융투자 역시 “4분기에도 여전히 불확실성이 크다”는 평가를 내놓았다. 하준두 신한금융투자 연구원은 “3분기 갤럭시노트7 관련 충당금 등 일회성 비용을 제외하면 영업적자 규모는 200억~300억원 수준”이라며 “하지만 4분기에도 700억원대 영업손실이 불가피할 것”이라고 말했다.

시장에서는 실적과 함께 발표한 자사주 매입 계획이 주가를 방어했다고 보고 있다. 삼성SDI는 내년 1월27일까지 3000억원 규모의 자사주를 사들일 계획이다. 자사주를 사들이면 유통 주식이 줄어들어 주가에 긍정적인 영향을 준다.

윤정현 기자 hit@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

자사주 매입 힘입어 주가 '꿈틀'

[ 윤정현 기자 ]

부진한 3분기 실적과 애널리스트들의 부정적인 보고서에도 불구하고 삼성SDI의 주가가 반등하고 있다. 자사주 매입 결정이 투자 심리를 긍정적으로 바꿨다는 평가다. 나올 만한 악재는 다 나왔다는 목소리가 많은 것도 기관투자가들이 ‘사자’로 방향을 튼 배경으로 꼽힌다.삼성SDI는 삼성전자 갤럭시노트7의 배터리 폭발 등의 악재로 지난 8월 말 이후 20% 넘게 하락했다. 단기 저점은 실적 발표 전날인 지난 26일(8만9100원)이었다. 하지만 실적이 공개된 27일부터 매도 물량이 자취를 감췄다. 27일 9만원을 회복한 삼성SDI 주가는 28일 9만3000원까지 뛰었다.

이 회사의 3분기 적자 폭은 1104억원이다. 증권사 추정치 평균인 526억원의 두 배 수준이다. 실적 발표 후 미래에셋대우, KTB투자증권, 신한금융투자 등이 삼성SDI의 목표주가를 내린 이유다. 삼성SDI의 연이은 적자를 KTB투자증권은 ‘습관이 된 일회성 적자’라고 표현했다. 신한금융투자 역시 “4분기에도 여전히 불확실성이 크다”는 평가를 내놓았다. 하준두 신한금융투자 연구원은 “3분기 갤럭시노트7 관련 충당금 등 일회성 비용을 제외하면 영업적자 규모는 200억~300억원 수준”이라며 “하지만 4분기에도 700억원대 영업손실이 불가피할 것”이라고 말했다.

시장에서는 실적과 함께 발표한 자사주 매입 계획이 주가를 방어했다고 보고 있다. 삼성SDI는 내년 1월27일까지 3000억원 규모의 자사주를 사들일 계획이다. 자사주를 사들이면 유통 주식이 줄어들어 주가에 긍정적인 영향을 준다.

윤정현 기자 hit@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스