[ 김아름 기자 ]

엔씨소프트 주가가 급락하고 있다. 신작 출시를 목전에 두고 신작 기대감이 최고조로 반영돼야 할 시점에서의 급락세여서 이례적이라는 평가다. 신작 기대감보다 출시 연기에 대한 우려가 크게 반영되고 있다는 풀이다.

하지만 전문가들은 정반대 의견을 보였다. "신작 출시가 연기되고 있지만 출시 이후 회복될 주가"라면서 현재의 하락세가 오히려 매수 타이밍이 될 수 있다고 조언하고 있다.

14일 오후 2시35분 현재 엔씨소프트는 전날보다 9500원(3.70%) 내린 24만7000원에 거래되고 있다. 지난 11일 -6.04%에 이어 이틀간 10.5% 하락했다. 불과 한 달 전인 10월6일 신고가(30만5000원)를 기록했다는 것이 믿기지 않는 급락세다.

주가 하락의 가장 큰 요인은 주요 신작의 출시 연기다.

윤재수 엔씨소프트 부사장은 지난 10일 열린 3분기 컨퍼런스콜에서 "리니지M의 개발과 관련해서는 내년 1분기에 (출시가) 준비될 것으로 보이지만 리니지 레드나이츠(리니지RK)가 12월 출시되기 때문에 효과적인 출시 일정을 고민 중"이라고 말했다.

리니지M의 출시가 1분기 이후로 밀릴 수도 있다는 뜻이다. 2분기 컨콜에서 연내 출시를 장담했던 리니지M의 출시가 최소 3개월 이상 �肩店痔?투자자들이 불안감을 느꼈다는 분석이다.

넷마블게임즈와의 협업으로 만들어질 '리니지2:레볼루션' 역시 출시를 예고한 11월 중순을 맞이했지만 출시 일정은 아직 발표되지 않은 상태다. 리니지2:레볼루션은 당초 지난 13일부터 클로즈드 베타 테스트(CBT)를 진행할 예정이었으나 갑작스레 취소된 바 있다. 이어 11월이 절반 정도 지나간 시점에서 일정 공개가 늦어지면서 이 또한 '출시 연기' 행보를 밟는 것이 아니냐는 우려다.

현재 엔씨소프트가 일정을 확정한 게임은 12월8일 출시되는 리니지RK와 리니지 이터널 CBT(11월30일~12월4일) 등 2개다.

양 사간에 벌어진 소송전도 관심거리다. 엔씨소프트는 넷마블게임즈의 자회사인 잇츠게임즈가 출시한 모바일 게임 '아덴'이 리니지의 지적재산권(IP)을 무단 도용했다며 소송을 제기했다. 자회사와의 소송이기는 하지만 넷마블도 이를 무시하기는 어려운 상황이다.

넷마블 관계자는 "엔씨소프트와 잇츠게임즈 간의 소송은 양 사간에 진행되고 있는 일"이라며 "넷마블은 직접적으로 관여하지 않고 있다"고 밝혔다.

이어 리니지2:레볼루션에 대해서는 "아직 출시 일정이 결정되지 않았다"며 "빠른 시일 내에 일정을 확정하겠다"고 말했다.

여기에 부진한 3분기 실적도 발목을 잡았다.

엔씨소프트는 지난 3분기 매출 2175억5900만원, 영업이익 651억1300만원을 벌어들여 전분기 대비 각각 10%, 24% 감소했다. 특히 리니지2를 제외한 모든 게임의 개별 매출이 줄어들었고 지역별 매출도 모두 하락했다. 신작 모멘텀이 늦춰지는 중에 기존 게임의 실적이 하락하고 있는 추세를 보였다는 분석이다.

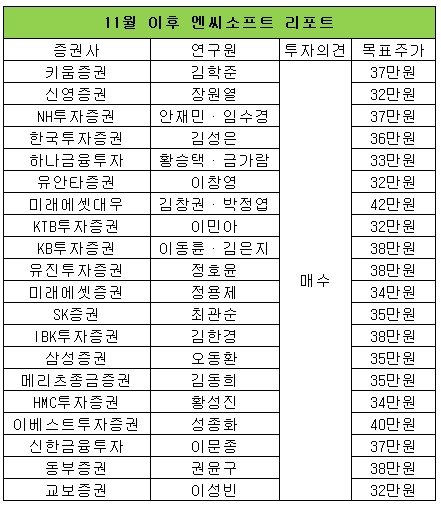

그럼에도 증권사들은 엔씨소프트에 '매수 추천'을 아끼지 않고 있다. 11월 이후 엔씨소프트 관련 분석 리포트를 작성한 20개 증권사 모두가 '매수'를 추천했고 평균 목표주가는 현 주가보다 44.7% 높은 35만7500원에 달했다. 미래에셋대우의 경우 가장 높은 42만원의 목표주가를 제시하기도 했다. 신작 출시 전의 노이즈는 신작이 출시되면 모두 만회할 수 있다는 기대다.

김창권 미래에셋대우 연구원은 "모바일과 리니지 이터널에 힘입어 2017년 가파른 연간 실적 개선이 전망된다"며 "특히 내년 1분기에 큰 폭의 성장이 이뤄질 것"이라고 예상했다.

이문종 신한금융투자 연구원도 투자의견 매수와 목표주가 37만원을 유지하며 "3분기 실적이 예상보다 좋지 않지만 펀더멘털에 영향을 줄 정도는 아니다"라며 "현재의 주가 급락은 수급 문제로, 중장기적으로 볼 때 실적 회복과 함께 주가도 상승할 것으로 본다"고 평가했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

엔씨소프트 주가가 급락하고 있다. 신작 출시를 목전에 두고 신작 기대감이 최고조로 반영돼야 할 시점에서의 급락세여서 이례적이라는 평가다. 신작 기대감보다 출시 연기에 대한 우려가 크게 반영되고 있다는 풀이다.

하지만 전문가들은 정반대 의견을 보였다. "신작 출시가 연기되고 있지만 출시 이후 회복될 주가"라면서 현재의 하락세가 오히려 매수 타이밍이 될 수 있다고 조언하고 있다.

14일 오후 2시35분 현재 엔씨소프트는 전날보다 9500원(3.70%) 내린 24만7000원에 거래되고 있다. 지난 11일 -6.04%에 이어 이틀간 10.5% 하락했다. 불과 한 달 전인 10월6일 신고가(30만5000원)를 기록했다는 것이 믿기지 않는 급락세다.

주가 하락의 가장 큰 요인은 주요 신작의 출시 연기다.

윤재수 엔씨소프트 부사장은 지난 10일 열린 3분기 컨퍼런스콜에서 "리니지M의 개발과 관련해서는 내년 1분기에 (출시가) 준비될 것으로 보이지만 리니지 레드나이츠(리니지RK)가 12월 출시되기 때문에 효과적인 출시 일정을 고민 중"이라고 말했다.

리니지M의 출시가 1분기 이후로 밀릴 수도 있다는 뜻이다. 2분기 컨콜에서 연내 출시를 장담했던 리니지M의 출시가 최소 3개월 이상 �肩店痔?투자자들이 불안감을 느꼈다는 분석이다.

넷마블게임즈와의 협업으로 만들어질 '리니지2:레볼루션' 역시 출시를 예고한 11월 중순을 맞이했지만 출시 일정은 아직 발표되지 않은 상태다. 리니지2:레볼루션은 당초 지난 13일부터 클로즈드 베타 테스트(CBT)를 진행할 예정이었으나 갑작스레 취소된 바 있다. 이어 11월이 절반 정도 지나간 시점에서 일정 공개가 늦어지면서 이 또한 '출시 연기' 행보를 밟는 것이 아니냐는 우려다.

현재 엔씨소프트가 일정을 확정한 게임은 12월8일 출시되는 리니지RK와 리니지 이터널 CBT(11월30일~12월4일) 등 2개다.

양 사간에 벌어진 소송전도 관심거리다. 엔씨소프트는 넷마블게임즈의 자회사인 잇츠게임즈가 출시한 모바일 게임 '아덴'이 리니지의 지적재산권(IP)을 무단 도용했다며 소송을 제기했다. 자회사와의 소송이기는 하지만 넷마블도 이를 무시하기는 어려운 상황이다.

넷마블 관계자는 "엔씨소프트와 잇츠게임즈 간의 소송은 양 사간에 진행되고 있는 일"이라며 "넷마블은 직접적으로 관여하지 않고 있다"고 밝혔다.

이어 리니지2:레볼루션에 대해서는 "아직 출시 일정이 결정되지 않았다"며 "빠른 시일 내에 일정을 확정하겠다"고 말했다.

여기에 부진한 3분기 실적도 발목을 잡았다.

엔씨소프트는 지난 3분기 매출 2175억5900만원, 영업이익 651억1300만원을 벌어들여 전분기 대비 각각 10%, 24% 감소했다. 특히 리니지2를 제외한 모든 게임의 개별 매출이 줄어들었고 지역별 매출도 모두 하락했다. 신작 모멘텀이 늦춰지는 중에 기존 게임의 실적이 하락하고 있는 추세를 보였다는 분석이다.

그럼에도 증권사들은 엔씨소프트에 '매수 추천'을 아끼지 않고 있다. 11월 이후 엔씨소프트 관련 분석 리포트를 작성한 20개 증권사 모두가 '매수'를 추천했고 평균 목표주가는 현 주가보다 44.7% 높은 35만7500원에 달했다. 미래에셋대우의 경우 가장 높은 42만원의 목표주가를 제시하기도 했다. 신작 출시 전의 노이즈는 신작이 출시되면 모두 만회할 수 있다는 기대다.

김창권 미래에셋대우 연구원은 "모바일과 리니지 이터널에 힘입어 2017년 가파른 연간 실적 개선이 전망된다"며 "특히 내년 1분기에 큰 폭의 성장이 이뤄질 것"이라고 예상했다.

이문종 신한금융투자 연구원도 투자의견 매수와 목표주가 37만원을 유지하며 "3분기 실적이 예상보다 좋지 않지만 펀더멘털에 영향을 줄 정도는 아니다"라며 "현재의 주가 급락은 수급 문제로, 중장기적으로 볼 때 실적 회복과 함께 주가도 상승할 것으로 본다"고 평가했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스