금융감독원 '금융 꿀팁'

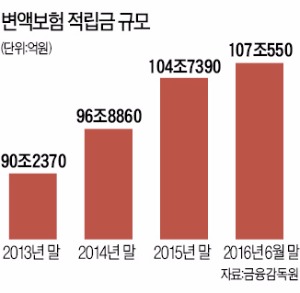

[ 김일규 기자 ] 변액보험은 적립금이 약 107조원에 달할 정도로 주요 재테크 수단으로 자리잡았다. 그러나 변액보험의 특성과 유의사항을 모르고 잘못 활용하는 경우가 많다.

변액보험은 원금 보장을 원하는 투자자에게는 부적합하다. 변액보험은 보험과 펀드를 결합한 상품으로 보험료를 펀드에 투자하고 펀드 운용실적에 따라 수익률이 결정된다. 펀드 수익률이 저조할 경우 원금 손실이 발생할 수 있다.

가입 목적과 투자 성향에 맞는 상품 선택도 중요하다. 변액보험은 가입 목적에 따라 크게 저축형, 보장형, 연금형으로 나뉜다. 저축형은 목돈 마련, 보장형은 사망 등 위험 보장, 연금형은 노후 대비에 적합하도록 설계돼 있다. 또 적립금을 운용할 펀드도 크게 주식형, 채권형, 혼합형으로 구분돼 있어 본인의 투자 성향을 고려한 뒤 적합한 펀드를 선택해야 한다. 보험사별 사업비와 수익률 비교는 필수다. 금융감독원에 따르면 변액보험 사업비는 회사 및 상품별로 최대 14.16%까지 차이 난다. 2011~2015년 연평균수익률도 보험사별 차이가 최고 3.1%까지 벌어진 것으로 나타났다. 변액보험의 사업비, 펀드수익률 등은 생명보험협회 홈페이지(www.klia.or.kr)에서 확인할 수 있다.

가입 목적과 투자 성향에 맞는 상품 선택도 중요하다. 변액보험은 가입 목적에 따라 크게 저축형, 보장형, 연금형으로 나뉜다. 저축형은 목돈 마련, 보장형은 사망 등 위험 보장, 연금형은 노후 대비에 적합하도록 설계돼 있다. 또 적립금을 운용할 펀드도 크게 주식형, 채권형, 혼합형으로 구분돼 있어 본인의 투자 성향을 고려한 뒤 적합한 펀드를 선택해야 한다. 보험사별 사업비와 수익률 비교는 필수다. 금융감독원에 따르면 변액보험 사업비는 회사 및 상품별로 최대 14.16%까지 차이 난다. 2011~2015년 연평균수익률도 보험사별 차이가 최고 3.1%까지 벌어진 것으로 나타났다. 변액보험의 사업비, 펀드수익률 등은 생명보험협회 홈페이지(www.klia.or.kr)에서 확인할 수 있다.

변액보험은 10년 이상 장기 유지하는 것이 바람직하다. 저축성 변액보험의 경우 10년 이상 유지하면 비과세 혜택까지 받을 수 있다. 그러나 단기간 내 보험계약을 해지하면 환급금이 원금보다 적어 큰 손실을 볼 가능성이 있다. 금감원에 따르면 상당수 변액보험이 7년 안에 해지하면 납입한 보험료의 원금보다 적게 돌려주는 것으로 나타났다.

변액보험 가입 후에도 수익률을 높이기 위해 적절한 펀드 변경 등 관리가 필요하다. 단일 펀드나 특정 유형의 펀드에 집중 투자할 경우 위험에 노출될 가능성이 있는 만큼 분산 투자를 할 필요가 있다. 또 수익률이 낮은 펀드에서 높은 펀드로 바꾸는 것도 도움이 된다.

보험료 추가 납입제도를 활용하는 것도 수익률 제고에 유리하다. 이미 가입한 보험에 기본보험료의 두 배 이내에서 추가 납입하면 모집수수료 등이 따로 부과되지 않기 때문에 추가로 보험을 가입하는 경우보다 사업비가 저렴하다.

김일규 기자 black0419@hankyung.com

[ 김일규 기자 ] 변액보험은 적립금이 약 107조원에 달할 정도로 주요 재테크 수단으로 자리잡았다. 그러나 변액보험의 특성과 유의사항을 모르고 잘못 활용하는 경우가 많다.

변액보험은 원금 보장을 원하는 투자자에게는 부적합하다. 변액보험은 보험과 펀드를 결합한 상품으로 보험료를 펀드에 투자하고 펀드 운용실적에 따라 수익률이 결정된다. 펀드 수익률이 저조할 경우 원금 손실이 발생할 수 있다.

가입 목적과 투자 성향에 맞는 상품 선택도 중요하다. 변액보험은 가입 목적에 따라 크게 저축형, 보장형, 연금형으로 나뉜다. 저축형은 목돈 마련, 보장형은 사망 등 위험 보장, 연금형은 노후 대비에 적합하도록 설계돼 있다. 또 적립금을 운용할 펀드도 크게 주식형, 채권형, 혼합형으로 구분돼 있어 본인의 투자 성향을 고려한 뒤 적합한 펀드를 선택해야 한다. 보험사별 사업비와 수익률 비교는 필수다. 금융감독원에 따르면 변액보험 사업비는 회사 및 상품별로 최대 14.16%까지 차이 난다. 2011~2015년 연평균수익률도 보험사별 차이가 최고 3.1%까지 벌어진 것으로 나타났다. 변액보험의 사업비, 펀드수익률 등은 생명보험협회 홈페이지(www.klia.or.kr)에서 확인할 수 있다.변액보험은 10년 이상 장기 유지하는 것이 바람직하다. 저축성 변액보험의 경우 10년 이상 유지하면 비과세 혜택까지 받을 수 있다. 그러나 단기간 내 보험계약을 해지하면 환급금이 원금보다 적어 큰 손실을 볼 가능성이 있다. 금감원에 따르면 상당수 변액보험이 7년 안에 해지하면 납입한 보험료의 원금보다 적게 돌려주는 것으로 나타났다.

변액보험 가입 후에도 수익률을 높이기 위해 적절한 펀드 변경 등 관리가 필요하다. 단일 펀드나 특정 유형의 펀드에 집중 투자할 경우 위험에 노출될 가능성이 있는 만큼 분산 투자를 할 필요가 있다. 또 수익률이 낮은 펀드에서 높은 펀드로 바꾸는 것도 도움이 된다.

보험료 추가 납입제도를 활용하는 것도 수익률 제고에 유리하다. 이미 가입한 보험에 기본보험료의 두 배 이내에서 추가 납입하면 모집수수료 등이 따로 부과되지 않기 때문에 추가로 보험을 가입하는 경우보다 사업비가 저렴하다.

김일규 기자 black0419@hankyung.com

관련뉴스