정부 "서민 상품 아니다"…비과세 한도 1억 설정

업계는 반발 "가입자 90%, 월 50만원 이하 납입"

[ 박신영 기자 ] 이르면 내년 초 신규 계약부터 월 적립식 저축성보험의 비과세 한도가 1억원으로 축소될 전망이다. 전체 저축성보험 중 월적립식 보험은 80% 이상(계좌 수 기준)을 차지하고 있다. 이 때문에 영업 타격을 우려하는 보험회사들의 반발이 커지고 있다.

◆“저축성 보험, 예금 성격 강해”

12일 보험업계에 따르면 국회 조세소위원회는 지난달 말 소득세법 개정안을 논의하면서 소관부처인 기획재정부와 월적립식 저축성보험의 비과세 한도를 1억원으로 축소하기로 했다.

기존에는 ‘5년 납입, 10년 만기’ 요건만 충족하면 총액 한도 없이 이자소득세를 내지 않는 세제 혜택을 볼 수 있었다. 기재부 세제실은 이 같은 시행령 개정안을 이달 말 국무회의에 올린 뒤 이르면 내년 초부터 시행한다는 계획이다.

애초 보험업계에서는 일시납 저축성보험만 비과세 한도가 2억원에서 1억원으로 줄어들 것으로 알고 있었다. 그러나 국회 통과 과정에서 박주현 국민의당 의원 주도로 월적립식 저축성보험의 비과세 한도도 새로 포함됐다. 구체적 내용은 시행령에 담길 예정이다.

정부와 국회가 월적립식 저축성보험의 비과세 한도를 축소하기로 한 것은 재정적자가 늘고 있는 데다 1억원 규모의 저축성보험 가입자는 서민으로 보기 어렵다는 의견을 반영해서다.

박 의원은 저축성보험 비과세를 궁극적으로 폐지해야 한다고 주장하고 있다. 그는 “1~2년이면 몰라도 10년가량 1억원을 찾지 않고 묻어둘 수 있는 사람을 서민이라고 보긴 어렵다”며 “저축성보험은 사실상 예금 성격이 강한데 예금처럼 이자소득세를 과세하지 않는 것은 형평성에도 문제가 있다”고 지적했다.

내수 소비를 촉진해야 하는 시점에 장기 저축성보험의 세제 혜택을 유지하는 것은 시대 흐름에 맞지 않는다는 지적도 반영됐다. 기재부 관계자는 “월적립식 보험은 비과세 한도가 없어 납입 여력이 큰 자산가들도 절세 목적으로 가입하는 경우가 많다”고 말했다.

◆보험사·설계사 영업 타격

보험업계는 반발했다. 정부와 국회가 말하는 ‘서민’의 기준에 논란의 여지가 있다고 주장했다. 보험사 관계자는 “한 달에 40만~50만원씩 노후 준비를 위해 돈을 모으는 사람을 과연 부자로 보고 세제 혜택을 줄여도 되는지 더 논의해야 한다”고 강조했다.

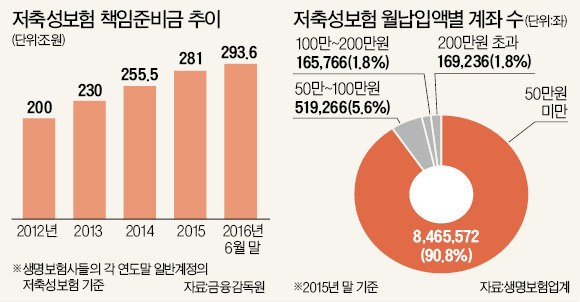

생명보험업계에 따르면 월적립식 저축성보험 가입자 중 90% 이상이 월 50만원 이하 보험료를 내고 있다.

보험사뿐 아니라 설계사들이 입는 타격도 클 것이란 전망이다. 한 설계사는 “전체 설계사 중 연봉 2000만원 이하인 사람이 75%인데 저축성보험 영업이 줄어들면 설계사 수입이 크게 감소할 것”이라고 말했다. 보험대리점협회는 이번 개정안과 관련해 13일 서울 여의도 국회 앞에서 반대 시위를 하기로 했다.

박신영 기자 nyusos@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

업계는 반발 "가입자 90%, 월 50만원 이하 납입"

[ 박신영 기자 ] 이르면 내년 초 신규 계약부터 월 적립식 저축성보험의 비과세 한도가 1억원으로 축소될 전망이다. 전체 저축성보험 중 월적립식 보험은 80% 이상(계좌 수 기준)을 차지하고 있다. 이 때문에 영업 타격을 우려하는 보험회사들의 반발이 커지고 있다.

◆“저축성 보험, 예금 성격 강해”

12일 보험업계에 따르면 국회 조세소위원회는 지난달 말 소득세법 개정안을 논의하면서 소관부처인 기획재정부와 월적립식 저축성보험의 비과세 한도를 1억원으로 축소하기로 했다.

기존에는 ‘5년 납입, 10년 만기’ 요건만 충족하면 총액 한도 없이 이자소득세를 내지 않는 세제 혜택을 볼 수 있었다. 기재부 세제실은 이 같은 시행령 개정안을 이달 말 국무회의에 올린 뒤 이르면 내년 초부터 시행한다는 계획이다.

애초 보험업계에서는 일시납 저축성보험만 비과세 한도가 2억원에서 1억원으로 줄어들 것으로 알고 있었다. 그러나 국회 통과 과정에서 박주현 국민의당 의원 주도로 월적립식 저축성보험의 비과세 한도도 새로 포함됐다. 구체적 내용은 시행령에 담길 예정이다.

정부와 국회가 월적립식 저축성보험의 비과세 한도를 축소하기로 한 것은 재정적자가 늘고 있는 데다 1억원 규모의 저축성보험 가입자는 서민으로 보기 어렵다는 의견을 반영해서다.

박 의원은 저축성보험 비과세를 궁극적으로 폐지해야 한다고 주장하고 있다. 그는 “1~2년이면 몰라도 10년가량 1억원을 찾지 않고 묻어둘 수 있는 사람을 서민이라고 보긴 어렵다”며 “저축성보험은 사실상 예금 성격이 강한데 예금처럼 이자소득세를 과세하지 않는 것은 형평성에도 문제가 있다”고 지적했다.

내수 소비를 촉진해야 하는 시점에 장기 저축성보험의 세제 혜택을 유지하는 것은 시대 흐름에 맞지 않는다는 지적도 반영됐다. 기재부 관계자는 “월적립식 보험은 비과세 한도가 없어 납입 여력이 큰 자산가들도 절세 목적으로 가입하는 경우가 많다”고 말했다.

◆보험사·설계사 영업 타격

보험업계는 반발했다. 정부와 국회가 말하는 ‘서민’의 기준에 논란의 여지가 있다고 주장했다. 보험사 관계자는 “한 달에 40만~50만원씩 노후 준비를 위해 돈을 모으는 사람을 과연 부자로 보고 세제 혜택을 줄여도 되는지 더 논의해야 한다”고 강조했다.

생명보험업계에 따르면 월적립식 저축성보험 가입자 중 90% 이상이 월 50만원 이하 보험료를 내고 있다.

보험사뿐 아니라 설계사들이 입는 타격도 클 것이란 전망이다. 한 설계사는 “전체 설계사 중 연봉 2000만원 이하인 사람이 75%인데 저축성보험 영업이 줄어들면 설계사 수입이 크게 감소할 것”이라고 말했다. 보험대리점협회는 이번 개정안과 관련해 13일 서울 여의도 국회 앞에서 반대 시위를 하기로 했다.

박신영 기자 nyusos@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스