(1) 벼랑 끝에 몰린 다중채무자

어느 다중채무자의 고백 "빚 내 빚갚기 한계…나는 이제 끝났다"

84만여명은 소득 60% 이상 빚 갚는데 써

금리급등 땐 상환부담↑…연체율 상승세

[ 특별취재팀 기자 ] 이준석 씨(44)는 요즘 빚 걱정에 밤잠을 설친다. 대학을 졸업한 뒤 10년 넘게 자동차부품 중견기업에서 일한 그는 2014년 회사를 나왔다. 희망퇴직 권고를 받아서다. 퇴직 후 1억원으로 호프집을 차렸지만 장사가 안 돼 1년 만에 접었다. ‘뭐라도 해야겠다’는 생각에 보험설계사 일을 시작했지만 벌이는 시원치 않았다. 월 100만원 남짓한 수입으로는 생활비 대기도 만만치 않았다.

이준석 씨(44)는 요즘 빚 걱정에 밤잠을 설친다. 대학을 졸업한 뒤 10년 넘게 자동차부품 중견기업에서 일한 그는 2014년 회사를 나왔다. 희망퇴직 권고를 받아서다. 퇴직 후 1억원으로 호프집을 차렸지만 장사가 안 돼 1년 만에 접었다. ‘뭐라도 해야겠다’는 생각에 보험설계사 일을 시작했지만 벌이는 시원치 않았다. 월 100만원 남짓한 수입으로는 생활비 대기도 만만치 않았다.

이씨는 급한 마음에 우리카드 현금서비스(단기카드대출)로 100만원 정도를 빌렸다. 처음엔 ‘한 달만 쓰자’고 했지만 마음대로 되지 않았다. 빚 부담을 줄이기 위해 신용카드 리볼빙서비스(수수료를 내고 카드값 결제를 미루는 방식)도 이용했지만 오래가지 못했다. 이씨는 곧 연 20% 금리로 카드론(장기카드대출) 800만원을 받았고, 이를 갚기 위해 다시 신한카드에서 800만원을 빌렸다.

보험설계사 일을 계속하고 있지만 수입이 적어 한두 번 이자를 연체하자 대출금리는 급격히 뛰었다. 그렇게 빚은 또 다른 빚을 낳았다. 이번엔 씨티은행에서 200만원의 신용카드 현금서비스를 받았다. 눈덩이처럼 불어난 카드 빚을 갚기 위해 집을 담보로 추가 대출도 받았다. 은행대출을 끼고 산 서울 구로구 아파트를 담보로 현대해상에서 2억5000만원을 빌렸다. 연 3.6% 금리에 30년간 매달 113만원의 원리금을 갚는 조건이었다.

그래도 빚의 무게는 덜어지지 않았다. 휴대폰 벨이 울리면 카드사 전화가 아닌지 괜한 걱정이 앞선다. 그는 “지금 이를 악물고 버티고 있는데 앞으로 대출금리가 오르면 버틸 재간이 없다”고 했다.

◆빚 돌려 막는 채무자 156만명

국내에서 금융부채를 안고 있는 채무자는 1831만명이다. 은행과 보험, 저축은행, 신협 등 상호금융권 등에서 돈을 빌린 사람의 숫자다. 이 가운데 세 곳 이상의 금융회사에서 돈을 빌린 ‘다중(多重)채무자’는 344만명(2015년 기준)에 달한다. 다중채무자들이 떠안고 있는 부채도 급증하는 추세다. 2010년 282조원에서 지난해 348조원으로 껑충 뛰었다. 경제성장률 저하와 조선·해운 구조조정에 따른 실직자 등을 감안하면 지금은 더 늘었을 것이라는 게 금융당국 추정이다.

다중채무자는 금리 상승이 본격화할 때 가장 먼저 타격을 받는다. 개인신용정보 전문회사인 코리아크레딧뷰로(KCB)의 김정인 부사장은 “당연한 얘기지만 금리상승기에는 다중채무자 가운데서도 절대적인 빚 규모가 큰 차입자, 그리고 수입이 적은 저소득층에서 부실 위험이 커진다”고 지적했다.

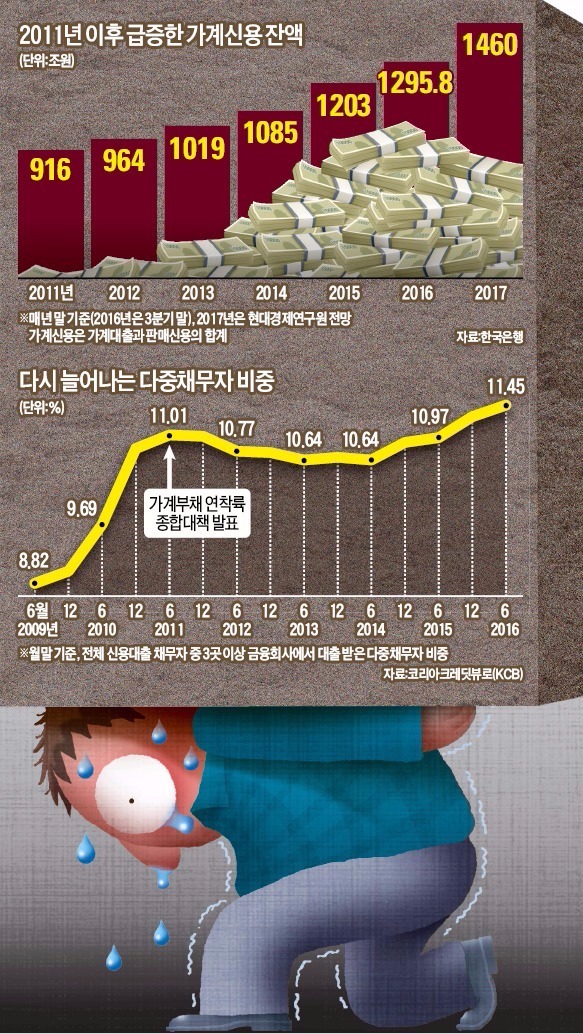

가장 문제가 되는 것은 ‘빚으로 빚을 돌려 막는’ 신용대출 채무자들이다. KCB에 따르면 올 9월 말 기준 세 곳 이상의 금융회사에서 마이너스통장, 카드 현금서비스, 카드론(장기카드대출) 등 신용대출을 받은 다중채무자는 156만명에 이른다. 전체 신용대출 채무자 가운데 다중채무자 비중은 2014년부터 서서히 늘고 있다. 2014년 6월 10.64%이던 다중채무자 비중은 올해 6월 11.45%로 상승했다.

금융당국은 빚의 총량이 늘어나는 동시에 부채의 질(質)도 악화하고 있다는 점을 예의주시하고 있다. 전체 다중채무자 가운데 총부채상환비율(DTI·소득 대비 부채상환액)이 60%가 넘는 사람이 무려 53.55%인 84만여명에 달했다. 벌어들이는 소득의 60% 이상을 빚 갚는 데 쓰는 고(高)부담자가 많아졌다는 의미다.

소득수준별로 보면 저소득층에서 다중채무자 비중이 빠르게 높아지고 있다. 절대적인 다중채무자 비중은 고소득층 쪽이 높지만, 비중 증가폭은 저소득층이 훨씬 가파른 모습이다.

저소득층인 소득 1·2분위 채무자 중 다중채무자 비중은 2014년 9월 10.39%에서 올해 9월 11.98%로 상승했다. 같은 기간 고소득층인 소득 5분위 다중채무자 비중은 20% 수준에서 큰 변화가 없다. 저소득층이 신용대출을 받은 뒤 소득이 늘어나지 않아 다시 신용대출을 받는 경우가 많아졌다는 해석이 나온다. 은행 관계자는 “상환능력을 갖춘 고소득층의 다중채무는 큰 문제가 안 되지만 조그마한 충격에도 타격을 받을 수밖에 없는 저소득층은 전혀 다르다”고 말했다.

◆가파르게 오르는 연체율

금융당국은 내년 이후 금리 상승 흐름이 본격화하면 저축은행, 캐피털, 카드론 등 2금융권에서 돈을 빌려 쓴 다중채무자의 부담이 급격히 늘어날 것으로 우려하고 있다. 금융감독원 관계자는 “시장금리가 올라 부실대출 우려가 커지면 금융회사는 가장 먼저 다중채무자의 대출금리부터 올려 부실을 줄이려 한다”고 말했다.

현재 저축은행 신용대출 금리는 연 19%(신용 5등급), 신용카드 현금서비스는 연 19%, 캐피털 대출은 연 20% 수준이다. 통상 금리가 1%포인트 오르면 저축은행 등 2금융권에선 가산금리를 더해 2%포인트가량 금리를 올린다. 금리 상승은 고스란히 대출이자 상환 부담으로 이어진다.

다중채무자의 연체 위험은 점점 가중되고 있다. KCB가 분석한 다중채무자 연체율은 지난해 말 1.08%에서 올해 6월 1.19%로 올랐다. 신용대출을 한 건만 받은 채무자 연체율(0.53%)보다 훨씬 높다. 금리 상승으로 빚 상환 부담이 늘어나면 연체율은 더 상승할 수밖에 없다.

◆특별취재팀=이태명 금융부차장(팀장), 김은정 금융부 기자, 김유미 경제부 기자, 윤아영 건설부동산부 기자

어느 다중채무자의 고백 "빚 내 빚갚기 한계…나는 이제 끝났다"

84만여명은 소득 60% 이상 빚 갚는데 써

금리급등 땐 상환부담↑…연체율 상승세

[ 특별취재팀 기자 ]

이준석 씨(44)는 요즘 빚 걱정에 밤잠을 설친다. 대학을 졸업한 뒤 10년 넘게 자동차부품 중견기업에서 일한 그는 2014년 회사를 나왔다. 희망퇴직 권고를 받아서다. 퇴직 후 1억원으로 호프집을 차렸지만 장사가 안 돼 1년 만에 접었다. ‘뭐라도 해야겠다’는 생각에 보험설계사 일을 시작했지만 벌이는 시원치 않았다. 월 100만원 남짓한 수입으로는 생활비 대기도 만만치 않았다.이씨는 급한 마음에 우리카드 현금서비스(단기카드대출)로 100만원 정도를 빌렸다. 처음엔 ‘한 달만 쓰자’고 했지만 마음대로 되지 않았다. 빚 부담을 줄이기 위해 신용카드 리볼빙서비스(수수료를 내고 카드값 결제를 미루는 방식)도 이용했지만 오래가지 못했다. 이씨는 곧 연 20% 금리로 카드론(장기카드대출) 800만원을 받았고, 이를 갚기 위해 다시 신한카드에서 800만원을 빌렸다.

보험설계사 일을 계속하고 있지만 수입이 적어 한두 번 이자를 연체하자 대출금리는 급격히 뛰었다. 그렇게 빚은 또 다른 빚을 낳았다. 이번엔 씨티은행에서 200만원의 신용카드 현금서비스를 받았다. 눈덩이처럼 불어난 카드 빚을 갚기 위해 집을 담보로 추가 대출도 받았다. 은행대출을 끼고 산 서울 구로구 아파트를 담보로 현대해상에서 2억5000만원을 빌렸다. 연 3.6% 금리에 30년간 매달 113만원의 원리금을 갚는 조건이었다.

그래도 빚의 무게는 덜어지지 않았다. 휴대폰 벨이 울리면 카드사 전화가 아닌지 괜한 걱정이 앞선다. 그는 “지금 이를 악물고 버티고 있는데 앞으로 대출금리가 오르면 버틸 재간이 없다”고 했다.

◆빚 돌려 막는 채무자 156만명

국내에서 금융부채를 안고 있는 채무자는 1831만명이다. 은행과 보험, 저축은행, 신협 등 상호금융권 등에서 돈을 빌린 사람의 숫자다. 이 가운데 세 곳 이상의 금융회사에서 돈을 빌린 ‘다중(多重)채무자’는 344만명(2015년 기준)에 달한다. 다중채무자들이 떠안고 있는 부채도 급증하는 추세다. 2010년 282조원에서 지난해 348조원으로 껑충 뛰었다. 경제성장률 저하와 조선·해운 구조조정에 따른 실직자 등을 감안하면 지금은 더 늘었을 것이라는 게 금융당국 추정이다.

다중채무자는 금리 상승이 본격화할 때 가장 먼저 타격을 받는다. 개인신용정보 전문회사인 코리아크레딧뷰로(KCB)의 김정인 부사장은 “당연한 얘기지만 금리상승기에는 다중채무자 가운데서도 절대적인 빚 규모가 큰 차입자, 그리고 수입이 적은 저소득층에서 부실 위험이 커진다”고 지적했다.

가장 문제가 되는 것은 ‘빚으로 빚을 돌려 막는’ 신용대출 채무자들이다. KCB에 따르면 올 9월 말 기준 세 곳 이상의 금융회사에서 마이너스통장, 카드 현금서비스, 카드론(장기카드대출) 등 신용대출을 받은 다중채무자는 156만명에 이른다. 전체 신용대출 채무자 가운데 다중채무자 비중은 2014년부터 서서히 늘고 있다. 2014년 6월 10.64%이던 다중채무자 비중은 올해 6월 11.45%로 상승했다.

금융당국은 빚의 총량이 늘어나는 동시에 부채의 질(質)도 악화하고 있다는 점을 예의주시하고 있다. 전체 다중채무자 가운데 총부채상환비율(DTI·소득 대비 부채상환액)이 60%가 넘는 사람이 무려 53.55%인 84만여명에 달했다. 벌어들이는 소득의 60% 이상을 빚 갚는 데 쓰는 고(高)부담자가 많아졌다는 의미다.

소득수준별로 보면 저소득층에서 다중채무자 비중이 빠르게 높아지고 있다. 절대적인 다중채무자 비중은 고소득층 쪽이 높지만, 비중 증가폭은 저소득층이 훨씬 가파른 모습이다.

저소득층인 소득 1·2분위 채무자 중 다중채무자 비중은 2014년 9월 10.39%에서 올해 9월 11.98%로 상승했다. 같은 기간 고소득층인 소득 5분위 다중채무자 비중은 20% 수준에서 큰 변화가 없다. 저소득층이 신용대출을 받은 뒤 소득이 늘어나지 않아 다시 신용대출을 받는 경우가 많아졌다는 해석이 나온다. 은행 관계자는 “상환능력을 갖춘 고소득층의 다중채무는 큰 문제가 안 되지만 조그마한 충격에도 타격을 받을 수밖에 없는 저소득층은 전혀 다르다”고 말했다.

◆가파르게 오르는 연체율

금융당국은 내년 이후 금리 상승 흐름이 본격화하면 저축은행, 캐피털, 카드론 등 2금융권에서 돈을 빌려 쓴 다중채무자의 부담이 급격히 늘어날 것으로 우려하고 있다. 금융감독원 관계자는 “시장금리가 올라 부실대출 우려가 커지면 금융회사는 가장 먼저 다중채무자의 대출금리부터 올려 부실을 줄이려 한다”고 말했다.

현재 저축은행 신용대출 금리는 연 19%(신용 5등급), 신용카드 현금서비스는 연 19%, 캐피털 대출은 연 20% 수준이다. 통상 금리가 1%포인트 오르면 저축은행 등 2금융권에선 가산금리를 더해 2%포인트가량 금리를 올린다. 금리 상승은 고스란히 대출이자 상환 부담으로 이어진다.

다중채무자의 연체 위험은 점점 가중되고 있다. KCB가 분석한 다중채무자 연체율은 지난해 말 1.08%에서 올해 6월 1.19%로 올랐다. 신용대출을 한 건만 받은 채무자 연체율(0.53%)보다 훨씬 높다. 금리 상승으로 빚 상환 부담이 늘어나면 연체율은 더 상승할 수밖에 없다.

◆특별취재팀=이태명 금융부차장(팀장), 김은정 금융부 기자, 김유미 경제부 기자, 윤아영 건설부동산부 기자

관련뉴스