빅데이터 이 종목

10월 수신용 안테나 규제 완화

구글 콘텐츠 위성방송도 시작

목표주가 2만500~3만3000원

지상파 UHD방송 최대 수혜

프로그램 재송신료 협상이 관건

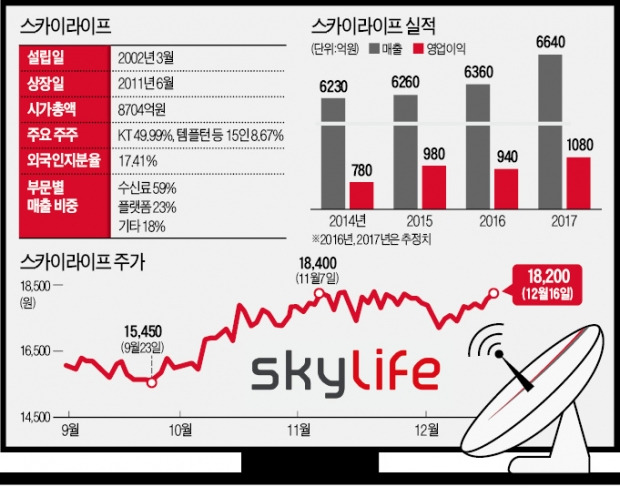

[ 고은이 기자 ] 올해 스카이라이프 주가는 지루한 박스권을 벗어나지 못했다. 인터넷TV(IPTV) 공세에 밀려 위성방송이 경쟁력을 잃을 것이라는 우려가 주가 상승의 발목을 잡았기 때문이다. 하지만 최근 ‘접시 없는 위성방송(DCS)’ 족쇄가 풀린 데다 구글과 손잡고 양방향 서비스를 본격적으로 시작하면서 분위기가 달라지고 있다.

◆스마트폰 품은 위성방송

지난 16일 스카이라이프 종가는 1만8200원. 연중 최고가인 1만8500원(7월28일)에 근접했지만 2014년 3만원대였던 것과 비교하면 큰 폭으로 떨어졌다. 지난해부터 하락세를 탄 이후 올해 내내 1만4000~1만8000원대에 머물렀다.

그동안 스카이라이프의 가장 큰 약점은 수신용 안테나(접시)를 설치해야 한다는 것이었다. IPTV에 비해 설치 과정이 복잡하고 번거로워 마케팅에 어려움이 많았다. 하지만 지난 10월 미래창조과학부가 관련 규제를 완화하면서 접시를 꼭 설치하지 않아도 방송을 볼 수 있게 됐다. 이사할 때 따로 접시를 설치하는 게 불편해서 서비스를 끊는 사람이 줄어들 것이란 분석이 나온다.

증권가에서는 이번 규제 완화를 계기로 주가가 박스권을 뚫고 상승 곡선을 탈 수 있을지 주목하고 있다. 안재민 NH투자증권 연구원은 “스카이라이프 주가는 대체로 가입자 증감에 따라 움직인다”며 “규제 완화 효과로 내년 해지율이 하락하면 주가도 함께 오를 수 있다”고 말했다. 증권사들은 스카이라이프 목표주가를 2만500~3만3000원 수준으로 잡고 있다.

스카이라이프가 구글과 손잡고 출시한 위성 안드로이드TV 상품이 주가를 더 끌어올릴 기폭제가 될 것이라는 기대도 커지고 있다. 주문형 비디오(VOD)로 수익을 내는 IPTV와 달리 위성방송은 시청자가 직접 선택해 볼 수 있는 콘텐츠가 거의 없었다. 하지만 지난달부터 구글이 제공하는 콘텐츠와 유튜브 동영상 등을 내보내 새로운 수익을 기대할 수 있게 됐다. 미러링(스마트폰 화면을 TV로 보는 것)도 가능해졌다.

스카이라이프 가입자 순증 규모는 전성기인 2010~2013년 연평균 43만명에서 2014년 8만명, 2015년 5만명으로 줄었다. 하지만 올해 10만명을 회복한 데 이어 규제 완화 효과가 극대화될 2017~2018년엔 20만명 수준까지 올라설 것으로 추정된다. 내년 영업이익도 올해(940억원 추정)보다 8% 이상 늘어날 전망이다.

◆UHD 1번지

스카이라이프는 내년 2월 시행될 지상파 UHD방송의 가장 큰 수혜주로 꼽힌다. 지난해 6월 3개 채널로 UHD 실시간 방송을 시작한 스카이라이프는 세계에서 가장 많은 다섯 개의 UHD 채널을 운영하고 있다. 신규 가입자의 45%가 UHD 상품 가입자다.

올해가 스카이라이프 홀로 UHD 생태계를 형성하는 시장 초기 단계였다면 내년엔 본격적인 UHD 성장기가 될 것이라는 게 업계 관측이다. 김희재 대신증권 연구원은 “정부가 평창 동계올림픽에서 UHD 경기 생중계를 계획하고 있는 만큼 정책 효과도 기대된다”며 “가장 앞서 시장을 이끌고 있는 스카이라이프의 가치가 부각될 수 있다”고 말했다.

다만 지상파와 프로그램 재송신료를 두고 분쟁을 벌이고 있는 점은 주가를 끌어내릴 요인으로 꼽힌다. 지상파와의 협상이 결렬되면 최악의 경우 ‘블랙아웃(방송 중단)’ 사태가 벌어질 가능성도 있다. 공필구 스카이라이프 IR팀장은 “가입자에게 피해가 생기지 않도록 최대한 이달 안에 협상을 마무리할 것”이라고 말했다.

고은이 기자 koko@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

10월 수신용 안테나 규제 완화

구글 콘텐츠 위성방송도 시작

목표주가 2만500~3만3000원

지상파 UHD방송 최대 수혜

프로그램 재송신료 협상이 관건

[ 고은이 기자 ] 올해 스카이라이프 주가는 지루한 박스권을 벗어나지 못했다. 인터넷TV(IPTV) 공세에 밀려 위성방송이 경쟁력을 잃을 것이라는 우려가 주가 상승의 발목을 잡았기 때문이다. 하지만 최근 ‘접시 없는 위성방송(DCS)’ 족쇄가 풀린 데다 구글과 손잡고 양방향 서비스를 본격적으로 시작하면서 분위기가 달라지고 있다.

◆스마트폰 품은 위성방송

지난 16일 스카이라이프 종가는 1만8200원. 연중 최고가인 1만8500원(7월28일)에 근접했지만 2014년 3만원대였던 것과 비교하면 큰 폭으로 떨어졌다. 지난해부터 하락세를 탄 이후 올해 내내 1만4000~1만8000원대에 머물렀다.

그동안 스카이라이프의 가장 큰 약점은 수신용 안테나(접시)를 설치해야 한다는 것이었다. IPTV에 비해 설치 과정이 복잡하고 번거로워 마케팅에 어려움이 많았다. 하지만 지난 10월 미래창조과학부가 관련 규제를 완화하면서 접시를 꼭 설치하지 않아도 방송을 볼 수 있게 됐다. 이사할 때 따로 접시를 설치하는 게 불편해서 서비스를 끊는 사람이 줄어들 것이란 분석이 나온다.

증권가에서는 이번 규제 완화를 계기로 주가가 박스권을 뚫고 상승 곡선을 탈 수 있을지 주목하고 있다. 안재민 NH투자증권 연구원은 “스카이라이프 주가는 대체로 가입자 증감에 따라 움직인다”며 “규제 완화 효과로 내년 해지율이 하락하면 주가도 함께 오를 수 있다”고 말했다. 증권사들은 스카이라이프 목표주가를 2만500~3만3000원 수준으로 잡고 있다.

스카이라이프가 구글과 손잡고 출시한 위성 안드로이드TV 상품이 주가를 더 끌어올릴 기폭제가 될 것이라는 기대도 커지고 있다. 주문형 비디오(VOD)로 수익을 내는 IPTV와 달리 위성방송은 시청자가 직접 선택해 볼 수 있는 콘텐츠가 거의 없었다. 하지만 지난달부터 구글이 제공하는 콘텐츠와 유튜브 동영상 등을 내보내 새로운 수익을 기대할 수 있게 됐다. 미러링(스마트폰 화면을 TV로 보는 것)도 가능해졌다.

스카이라이프 가입자 순증 규모는 전성기인 2010~2013년 연평균 43만명에서 2014년 8만명, 2015년 5만명으로 줄었다. 하지만 올해 10만명을 회복한 데 이어 규제 완화 효과가 극대화될 2017~2018년엔 20만명 수준까지 올라설 것으로 추정된다. 내년 영업이익도 올해(940억원 추정)보다 8% 이상 늘어날 전망이다.

◆UHD 1번지

스카이라이프는 내년 2월 시행될 지상파 UHD방송의 가장 큰 수혜주로 꼽힌다. 지난해 6월 3개 채널로 UHD 실시간 방송을 시작한 스카이라이프는 세계에서 가장 많은 다섯 개의 UHD 채널을 운영하고 있다. 신규 가입자의 45%가 UHD 상품 가입자다.

올해가 스카이라이프 홀로 UHD 생태계를 형성하는 시장 초기 단계였다면 내년엔 본격적인 UHD 성장기가 될 것이라는 게 업계 관측이다. 김희재 대신증권 연구원은 “정부가 평창 동계올림픽에서 UHD 경기 생중계를 계획하고 있는 만큼 정책 효과도 기대된다”며 “가장 앞서 시장을 이끌고 있는 스카이라이프의 가치가 부각될 수 있다”고 말했다.

다만 지상파와 프로그램 재송신료를 두고 분쟁을 벌이고 있는 점은 주가를 끌어내릴 요인으로 꼽힌다. 지상파와의 협상이 결렬되면 최악의 경우 ‘블랙아웃(방송 중단)’ 사태가 벌어질 가능성도 있다. 공필구 스카이라이프 IR팀장은 “가입자에게 피해가 생기지 않도록 최대한 이달 안에 협상을 마무리할 것”이라고 말했다.

고은이 기자 koko@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스