금융 IQ 높이기 시리즈 - 일상생활배상책임 특약 편

일.배 특약? 일상생활배상책임보험이란, 말 그대로 일상생활중에 발생한 우연한 사고로 타인의 신체나 재물에 손해를 끼쳐 법률상의 배상책임을 부담하는 보험이다. 이미 가입이 되어 있다면 다행이지만, 없다면 만약을 대비해 가입해두는 것을 권장한다. ‘일.배’보험은 특약 구조상 은행창구 판매직원이나 설계사조차 헷갈릴 수 있어 가입(예정)자 본인이 먼저 꼼꼼히 알아두는 것이 좋겠다.

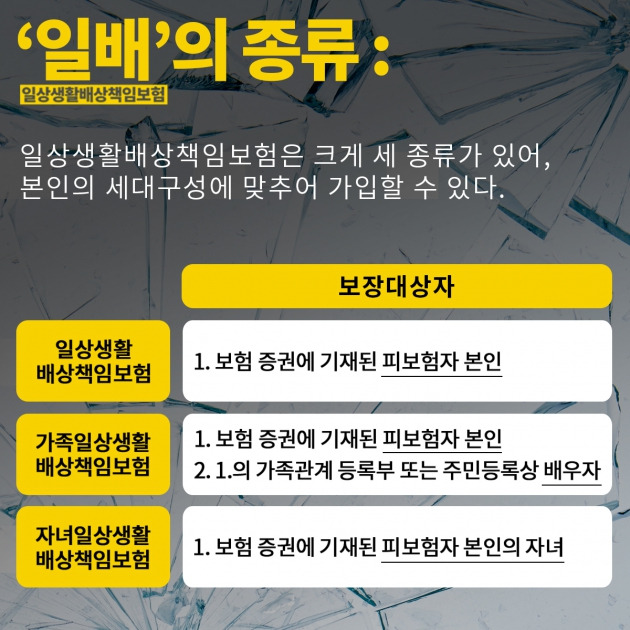

‘일배’ 특약의 가입방법은 3가지

일생활배상책임보험(이하 ‘일.배’특약)에는 크게 세 종류로 구분되는데, 본인의 세대구성(인원)에 맞추어 가입하는 것이 좋다.

일반적인 ‘일배’특약은 가입된 보험 증권에 기재된 피보험자 본인에 한 해 보장하는 데에 비해, ‘가족일상생활배상책임보험(특약)’은 보험 증권에 기재된 피보험자 본인은 물론, 그 가족관계 등록부 혹은 주민등록 상 배우자까지 보장을 받을 수 있게 되며, ‘자녀일상생활배상책임보험(특약)’은 보험 증권에 기재된 피보험자 본인의 자녀에 대한 보장이 확보된다. 보상의 한도와 자기부담금을 미리 알아둘 필요가 있는데 기준은 다음과 같다.

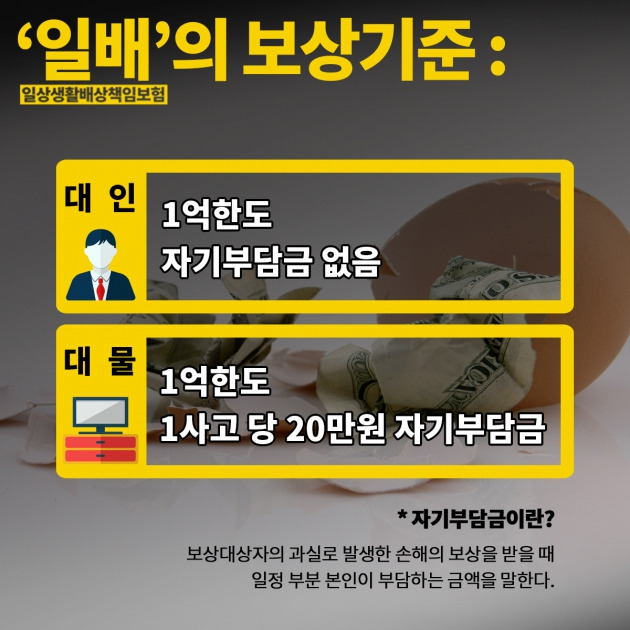

‘일배’ 특약의 보상한도와 자기부담금

대인 : 자기부담금 없이 1억까지 보상

대물 : 1억을 한도로 보상하며, 1 사고당 20만원의 자기부담금이 발생

*자기부담금이란?

보상대상자의 과실로 발생한 손해의 보상을 받을 때 일정 부분 본인이 부담하는 금액

보상기준 : 우연한 사고 VS 고의로 인한 사고

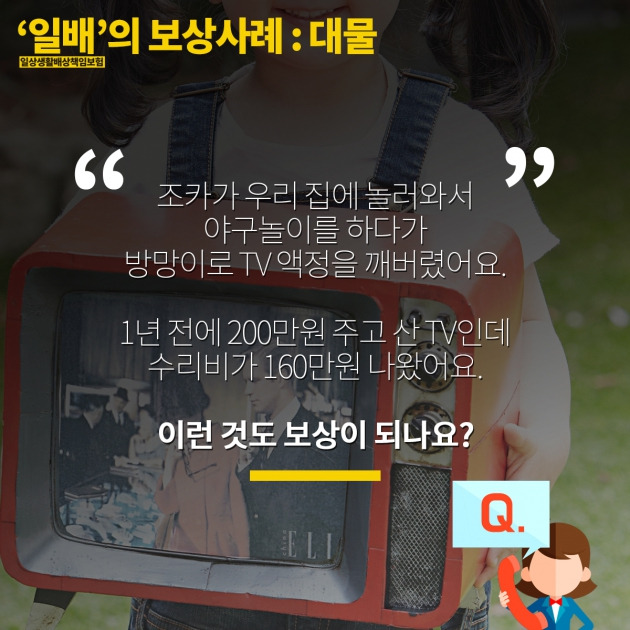

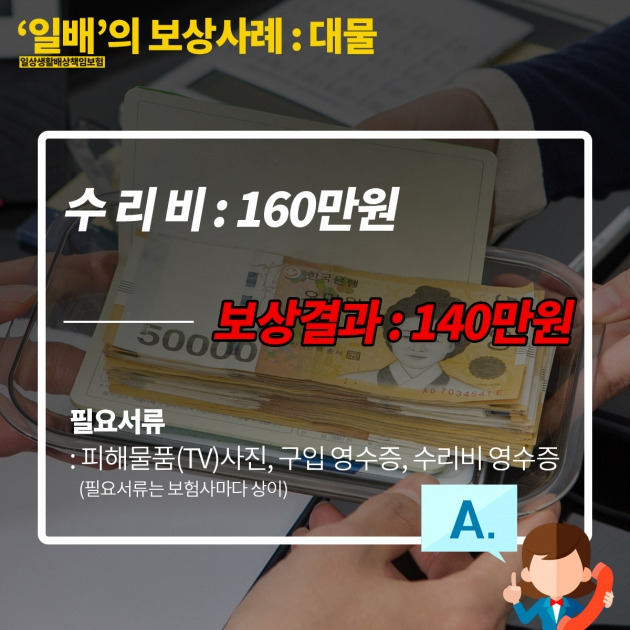

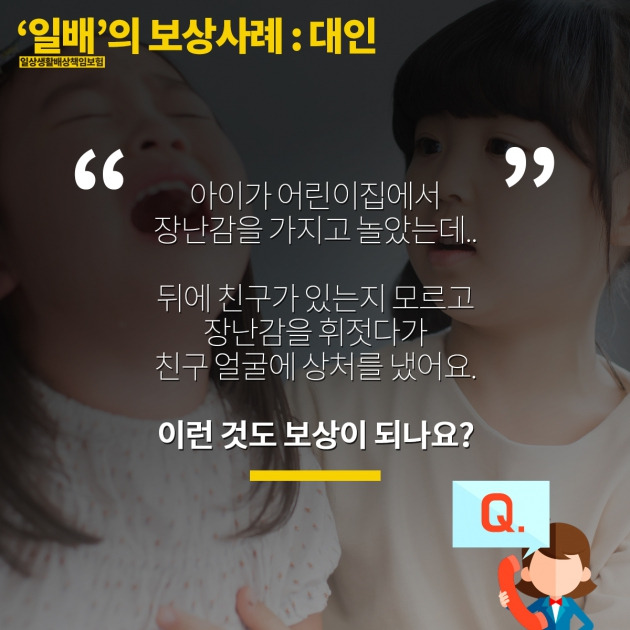

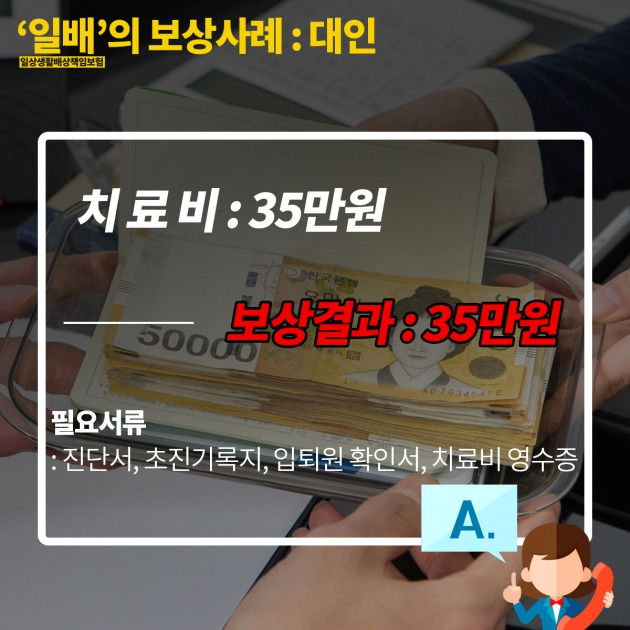

‘일배’특약은 그 개념 등이 복잡한 편이라 가입자들이 언제 보상 받을 수 있는지 잘 모르고 있는 경우가 많다. 예를 들어 대인의 경우, 아이들이 싸우다 다른 아이에게 상처를 입힌 경우에는 고의성이 있다고 판단해 보장이 되지 않는 반면, 장난감을 가지고 놀다 실수로 다른 아이에게 상처를 낸 경우에는 ‘우연한 사고’가 되어 법률상의 배상책임에 대해 보상을 받을 수 있다. 실수로 넘어져서 TV를 파손 한다든지 하는 경우도 마찬가지이다.

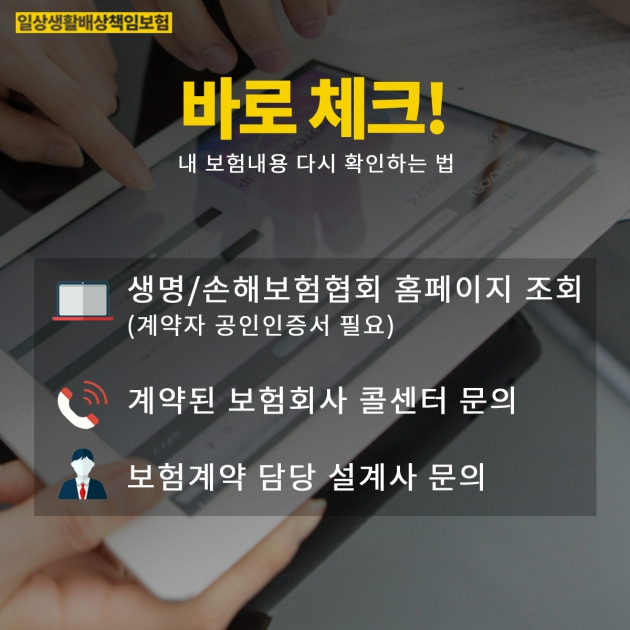

‘일.배’ 특약 중복 가입자 수 100만명?

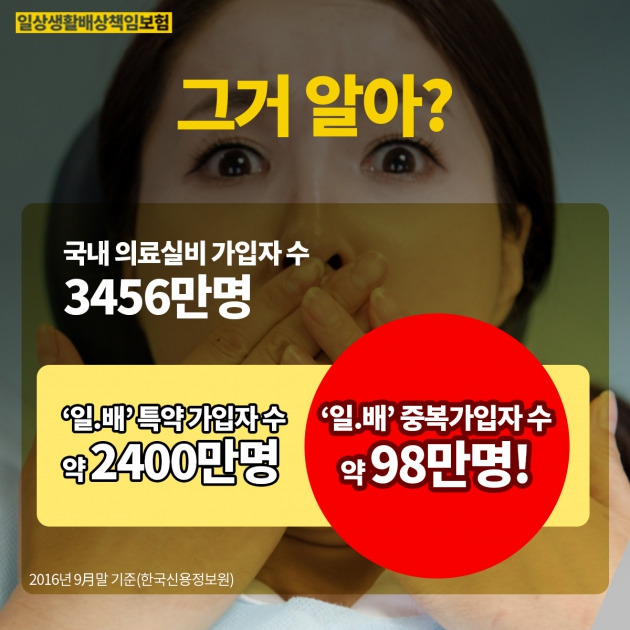

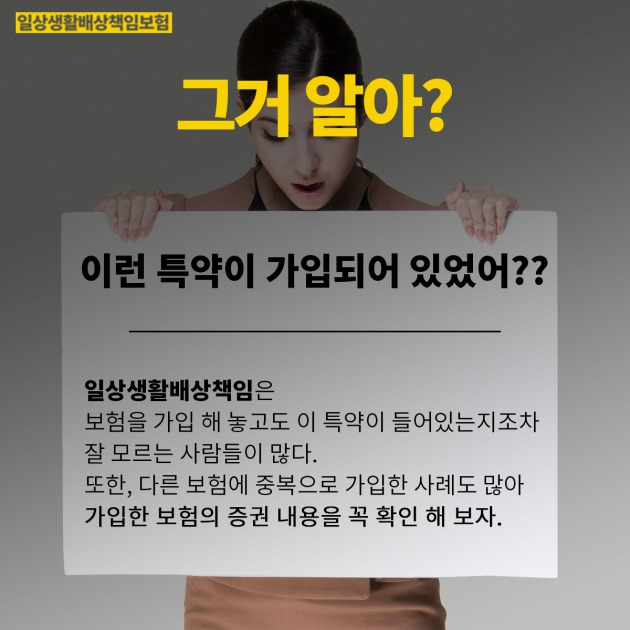

국내 의료실비 가입자 수는 3,456만명이다. 그 중에서 일배특약에 중복 가입된 사람의 수는 약 98만명 정도로 추산된다. (2016년 9월 말 기준, 한국신용정보원) 일배는 보험을 가입 해 놓고도 이 특약이 들어있는지조차 잘 모르는 사람들이 많고, 여러 가지 보험을 가입 했을 시 각자 다른 보험에 중복으로 가입 한 사례도 많아 가입한 보험의 증권 내용을 꼭 확인 해 보아야 한다. 보험증권이 없더라도 생명/손해보험협회 홈페이지에서 조회하거나(계약자의 공인인증서가 필요), 계약된 보험회사의 콜센터에 문의하거나 보험계약 담당 설계사에게 문의하면 내 보험 내용을 다시 확인할 수 있다.

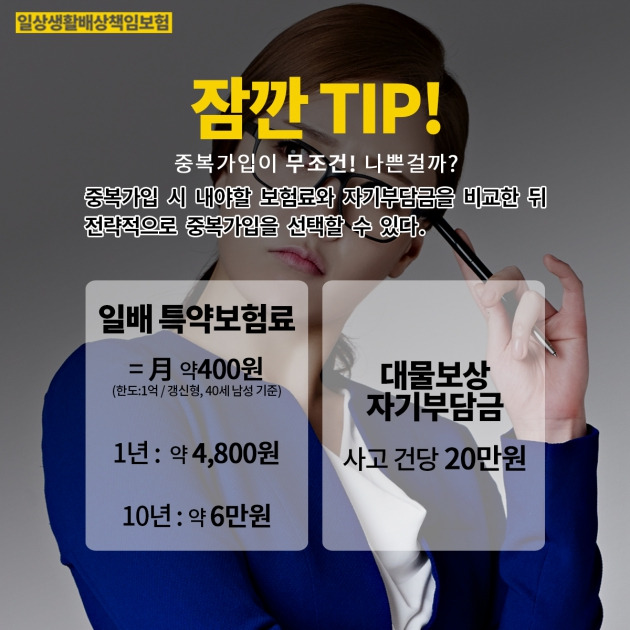

‘일.배’ 특약을 중복으로 가입했다고 해서 무조건 손해일까?

일배에 중복으로 가입되면 대물보상에 대한 자기부담금이 면책된다. 일배 특약보험료는 월에 약 400원 정도(한도 1억/갱신형, 40세 남성 기준)로 1년에는 약 4,800원, 10년에 약 6만원 정도인데 대물보상 자기부담금은 사고 건당 20만원으로 나머지를 보상받는다 해도 갑자기 지출하기에는 다소 ‘후덜덜’한 금액이다. 중복가입 시 중복으로 지출해야 할 보험료와 자기부담금을 비교한 후 전략적으로 선택할 수도 있는 부분이라는 것이다.

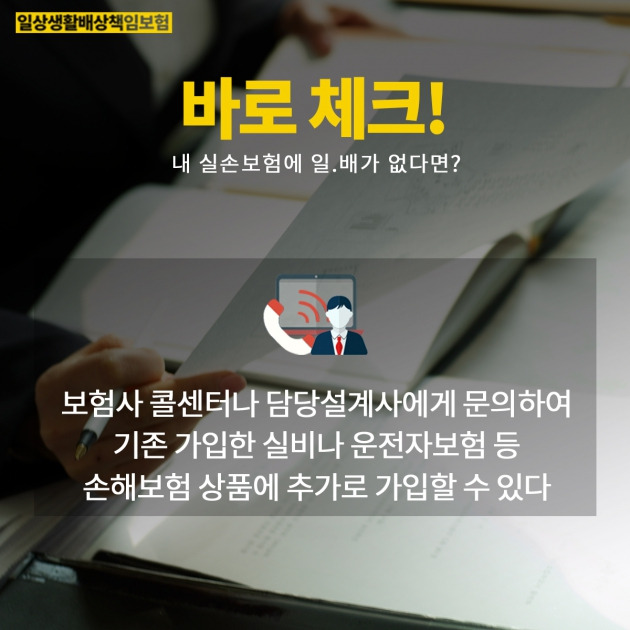

‘일.배’ 특약이 없다면?

만약 내가 가입한 보험상품에 ‘일배’특약이 없다면? 보험사 콜센터나 담당설계사에게 문의하여 기존 가입한 실비나 운전자보험 등 손해보험 상품에 추가로 가입할 수 있다. 당장 내일, 몇 분 뒤에도 무슨 일이 일어날 지 알 수 없는 것이 인생인 만큼 우연한 사고에 대비한 ‘일배’특약은 하나 쯤 가족과 함께 챙겨두는 것을 권장한다.

글 : 김형태 / 이미지편집 : 전형경 / 도움 : 한경금융서비스

한경금융서비스 사이트 바로가기 : www.fhankyung.com

포스트 구독하기 : http://post.naver.com/moneyup2013

한경닷컴 뉴스팀 newsinfo@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

일.배 특약? 일상생활배상책임보험이란, 말 그대로 일상생활중에 발생한 우연한 사고로 타인의 신체나 재물에 손해를 끼쳐 법률상의 배상책임을 부담하는 보험이다. 이미 가입이 되어 있다면 다행이지만, 없다면 만약을 대비해 가입해두는 것을 권장한다. ‘일.배’보험은 특약 구조상 은행창구 판매직원이나 설계사조차 헷갈릴 수 있어 가입(예정)자 본인이 먼저 꼼꼼히 알아두는 것이 좋겠다.

‘일배’ 특약의 가입방법은 3가지

일생활배상책임보험(이하 ‘일.배’특약)에는 크게 세 종류로 구분되는데, 본인의 세대구성(인원)에 맞추어 가입하는 것이 좋다.

일반적인 ‘일배’특약은 가입된 보험 증권에 기재된 피보험자 본인에 한 해 보장하는 데에 비해, ‘가족일상생활배상책임보험(특약)’은 보험 증권에 기재된 피보험자 본인은 물론, 그 가족관계 등록부 혹은 주민등록 상 배우자까지 보장을 받을 수 있게 되며, ‘자녀일상생활배상책임보험(특약)’은 보험 증권에 기재된 피보험자 본인의 자녀에 대한 보장이 확보된다. 보상의 한도와 자기부담금을 미리 알아둘 필요가 있는데 기준은 다음과 같다.

‘일배’ 특약의 보상한도와 자기부담금

대인 : 자기부담금 없이 1억까지 보상

대물 : 1억을 한도로 보상하며, 1 사고당 20만원의 자기부담금이 발생

*자기부담금이란?

보상대상자의 과실로 발생한 손해의 보상을 받을 때 일정 부분 본인이 부담하는 금액

보상기준 : 우연한 사고 VS 고의로 인한 사고

‘일배’특약은 그 개념 등이 복잡한 편이라 가입자들이 언제 보상 받을 수 있는지 잘 모르고 있는 경우가 많다. 예를 들어 대인의 경우, 아이들이 싸우다 다른 아이에게 상처를 입힌 경우에는 고의성이 있다고 판단해 보장이 되지 않는 반면, 장난감을 가지고 놀다 실수로 다른 아이에게 상처를 낸 경우에는 ‘우연한 사고’가 되어 법률상의 배상책임에 대해 보상을 받을 수 있다. 실수로 넘어져서 TV를 파손 한다든지 하는 경우도 마찬가지이다.

‘일.배’ 특약 중복 가입자 수 100만명?

국내 의료실비 가입자 수는 3,456만명이다. 그 중에서 일배특약에 중복 가입된 사람의 수는 약 98만명 정도로 추산된다. (2016년 9월 말 기준, 한국신용정보원) 일배는 보험을 가입 해 놓고도 이 특약이 들어있는지조차 잘 모르는 사람들이 많고, 여러 가지 보험을 가입 했을 시 각자 다른 보험에 중복으로 가입 한 사례도 많아 가입한 보험의 증권 내용을 꼭 확인 해 보아야 한다. 보험증권이 없더라도 생명/손해보험협회 홈페이지에서 조회하거나(계약자의 공인인증서가 필요), 계약된 보험회사의 콜센터에 문의하거나 보험계약 담당 설계사에게 문의하면 내 보험 내용을 다시 확인할 수 있다.

‘일.배’ 특약을 중복으로 가입했다고 해서 무조건 손해일까?

일배에 중복으로 가입되면 대물보상에 대한 자기부담금이 면책된다. 일배 특약보험료는 월에 약 400원 정도(한도 1억/갱신형, 40세 남성 기준)로 1년에는 약 4,800원, 10년에 약 6만원 정도인데 대물보상 자기부담금은 사고 건당 20만원으로 나머지를 보상받는다 해도 갑자기 지출하기에는 다소 ‘후덜덜’한 금액이다. 중복가입 시 중복으로 지출해야 할 보험료와 자기부담금을 비교한 후 전략적으로 선택할 수도 있는 부분이라는 것이다.

‘일.배’ 특약이 없다면?

만약 내가 가입한 보험상품에 ‘일배’특약이 없다면? 보험사 콜센터나 담당설계사에게 문의하여 기존 가입한 실비나 운전자보험 등 손해보험 상품에 추가로 가입할 수 있다. 당장 내일, 몇 분 뒤에도 무슨 일이 일어날 지 알 수 없는 것이 인생인 만큼 우연한 사고에 대비한 ‘일배’특약은 하나 쯤 가족과 함께 챙겨두는 것을 권장한다.

글 : 김형태 / 이미지편집 : 전형경 / 도움 : 한경금융서비스

한경금융서비스 사이트 바로가기 : www.fhankyung.com

포스트 구독하기 : http://post.naver.com/moneyup2013

한경닷컴 뉴스팀 newsinfo@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스