빅데이터 이 종목

작년 5월 최고가 후 30% 하락…8월 684억 유상증자 여파

전문가 "실적대비 낙폭 지나쳐"

특수용지 매출 늘며 수익 개선…환율 상승도 수출에 우호적

올해 영업이익 1435억원 예상…증권사 목표주가 3만3500원

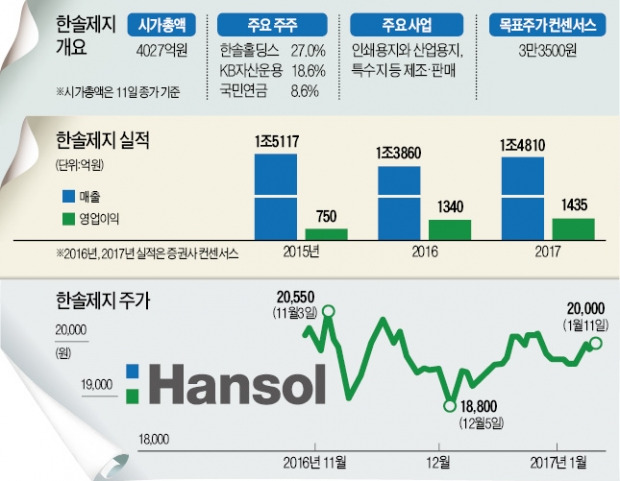

[ 김익환 기자 ] 한솔제지 주가가 실적 호조에도 지지부진한 모습이다. 지난해 5월에 2만5950원까지 오르며 ‘사상 최고가’(종가 기준)를 찍은 뒤 2만원 선 안착에 어려움을 겪고 있다. 하지만 기업 기초체력(펀더멘털)에 비해 주가가 과도하게 떨어지자 저평가주로서의 매력이 부각되고 있다. 현재 주가가 증권사 목표가의 절반 수준인 만큼 저가 매수 기회로 삼아야 한다는 분석도 나온다.

유상증자로 재무구조 개선

한솔제지는 11일 유가증권시장에서 전날보다 100원(0.5%) 오른 2만원에 마감했다. 최고가를 기록한 지난해 5월13일 이후 이날까지 29.7% 하락했다. 이 회사가 지난해 8월5일 684억원 규모의 유상증자를 한 것이 주가의 발목을 잡았다는 평가다. 유상증자를 하면 주당순이익(EPS)을 비롯한 주당 가치가 떨어지기 때문이다.

하지만 유상증자로 재무구조가 좋아졌다는 점을 고려할 때 낙폭이 지나치다는 평가가 나오고 있다. 지난해 9월 말 부채비율은 222.3%로 유상증자를 하기 전인 지난해 상반기 말 부채비율(290.3%)과 비교해 68%포인트 하락했다. 같은 기간 이자보상배율(영업이익÷이자비용)은 5.05배로 지난해 상반기 말(2.61배)보다 크게 올랐다.

증권사들은 주가 하락에도 불구하고 재무구조와 실적 등을 고려해 목표가를 낮추지 않았다. 박종렬 HMC투자증권 연구원은 “기업 가치가 저평가된 상태에서 배당수익률(3.6%)이 높아 투자 매력이 크다”며 목표가를 3만7000원으로 제시했다. 한솔제지의 이날 주가는 HMC투자증권 목표가의 절반 수준에 그칠 뿐 아니라 증권사 목표가 평균(3만3500원)보다도 40.2% 낮다.

한솔제지 영업이익은 작년에 이어 올해도 사상 최대를 기록할 전망이다. 금융정보업체 에프앤가이드에 따르면 지난해 영업이익 컨센서스(증권사 추정치 평균)는 전년보다 78.6% 오른 1340억원으로 추산됐다. 올해 영업이익 컨센서스는 1435억원으로 지난해 기록을 다시 경신할 것으로 예상된다. 실적에 영향을 미치는 환율과 펄프값도 우호적으로 움직이고 있다.

펄프 가격 안정도 호재

원·달러 환율이 10원 오르면 이 회사 영업이익은 25억원가량 늘어나는 구조다. 이날 서울 외환시장에서 원·달러 환율은 전날보다 1원80전(0.15%) 오른 1196원40전에 마감했다. 지난해 9월 말(1101원30전)보다 95원10전(8.6%) 높은 수준이다.

종이 제품 원료인 펄프 가격도 안정되고 있다. 한솔제지가 지난해 3분기 사들인 평균 펄프 가격은 t당 55만1000원으로 2015년 4분기 가격인 68만2000원과 비교해 크게 하락했다.

가격이 비싼 감열지를 비롯한 특수용지 매출 비중이 늘어나는 것도 실적에 보탬이 되고 있다. 감열지는 열을 가하면 종이 표면에 글씨가 나타나는 종이로 영수증과 은행 대기 순번표 등에 사용된다. 한솔제지는 2013년 충남 장항 공장의 인쇄용지 설비 일부를 감열지 설비로 전환했다. 2013년 들어 최근까지 유럽 감열지 생산 상위 1~3위 업체(샤데스, R+S, 텔롤)를 모두 사들였다. 이 회사 특수용지 매출 비중은 2012년 20%를 밑돌았지만 지난해 3분기 말 28.9%까지 올랐다.

이상훈 한솔제지 대표는 “오는 3월 흡수합병하는 계열사인 한솔아트원제지의 신탄진 공장 인쇄용지 설비 일부를 연산 13만t 규모의 감열지 설비로 전환할 계획”이라며 “감열지 생산량이 늘면서 회사 수익성도 한층 좋아질 것”이라고 말했다.

김익환 기자 lovepen@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

작년 5월 최고가 후 30% 하락…8월 684억 유상증자 여파

전문가 "실적대비 낙폭 지나쳐"

특수용지 매출 늘며 수익 개선…환율 상승도 수출에 우호적

올해 영업이익 1435억원 예상…증권사 목표주가 3만3500원

[ 김익환 기자 ] 한솔제지 주가가 실적 호조에도 지지부진한 모습이다. 지난해 5월에 2만5950원까지 오르며 ‘사상 최고가’(종가 기준)를 찍은 뒤 2만원 선 안착에 어려움을 겪고 있다. 하지만 기업 기초체력(펀더멘털)에 비해 주가가 과도하게 떨어지자 저평가주로서의 매력이 부각되고 있다. 현재 주가가 증권사 목표가의 절반 수준인 만큼 저가 매수 기회로 삼아야 한다는 분석도 나온다.

유상증자로 재무구조 개선

한솔제지는 11일 유가증권시장에서 전날보다 100원(0.5%) 오른 2만원에 마감했다. 최고가를 기록한 지난해 5월13일 이후 이날까지 29.7% 하락했다. 이 회사가 지난해 8월5일 684억원 규모의 유상증자를 한 것이 주가의 발목을 잡았다는 평가다. 유상증자를 하면 주당순이익(EPS)을 비롯한 주당 가치가 떨어지기 때문이다.

하지만 유상증자로 재무구조가 좋아졌다는 점을 고려할 때 낙폭이 지나치다는 평가가 나오고 있다. 지난해 9월 말 부채비율은 222.3%로 유상증자를 하기 전인 지난해 상반기 말 부채비율(290.3%)과 비교해 68%포인트 하락했다. 같은 기간 이자보상배율(영업이익÷이자비용)은 5.05배로 지난해 상반기 말(2.61배)보다 크게 올랐다.

증권사들은 주가 하락에도 불구하고 재무구조와 실적 등을 고려해 목표가를 낮추지 않았다. 박종렬 HMC투자증권 연구원은 “기업 가치가 저평가된 상태에서 배당수익률(3.6%)이 높아 투자 매력이 크다”며 목표가를 3만7000원으로 제시했다. 한솔제지의 이날 주가는 HMC투자증권 목표가의 절반 수준에 그칠 뿐 아니라 증권사 목표가 평균(3만3500원)보다도 40.2% 낮다.

한솔제지 영업이익은 작년에 이어 올해도 사상 최대를 기록할 전망이다. 금융정보업체 에프앤가이드에 따르면 지난해 영업이익 컨센서스(증권사 추정치 평균)는 전년보다 78.6% 오른 1340억원으로 추산됐다. 올해 영업이익 컨센서스는 1435억원으로 지난해 기록을 다시 경신할 것으로 예상된다. 실적에 영향을 미치는 환율과 펄프값도 우호적으로 움직이고 있다.

펄프 가격 안정도 호재

원·달러 환율이 10원 오르면 이 회사 영업이익은 25억원가량 늘어나는 구조다. 이날 서울 외환시장에서 원·달러 환율은 전날보다 1원80전(0.15%) 오른 1196원40전에 마감했다. 지난해 9월 말(1101원30전)보다 95원10전(8.6%) 높은 수준이다.

종이 제품 원료인 펄프 가격도 안정되고 있다. 한솔제지가 지난해 3분기 사들인 평균 펄프 가격은 t당 55만1000원으로 2015년 4분기 가격인 68만2000원과 비교해 크게 하락했다.

가격이 비싼 감열지를 비롯한 특수용지 매출 비중이 늘어나는 것도 실적에 보탬이 되고 있다. 감열지는 열을 가하면 종이 표면에 글씨가 나타나는 종이로 영수증과 은행 대기 순번표 등에 사용된다. 한솔제지는 2013년 충남 장항 공장의 인쇄용지 설비 일부를 감열지 설비로 전환했다. 2013년 들어 최근까지 유럽 감열지 생산 상위 1~3위 업체(샤데스, R+S, 텔롤)를 모두 사들였다. 이 회사 특수용지 매출 비중은 2012년 20%를 밑돌았지만 지난해 3분기 말 28.9%까지 올랐다.

이상훈 한솔제지 대표는 “오는 3월 흡수합병하는 계열사인 한솔아트원제지의 신탄진 공장 인쇄용지 설비 일부를 연산 13만t 규모의 감열지 설비로 전환할 계획”이라며 “감열지 생산량이 늘면서 회사 수익성도 한층 좋아질 것”이라고 말했다.

김익환 기자 lovepen@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스