[ 김아름 기자 ] 홈쇼핑사들이 주가 부진에 골머리를 앓고 있다. 2015년 백수오 사태를 겪으며 반토막난 주가가 1년 넘게 회복되지 않고 있다. 지난해에는 부진한 업황 속에서도 영업이익을 크게 개선하는 데 성공했지만 투자자들의 마음을 움직이는 데는 실패했다.

전문가들은 대내외 이슈로 인한 소비 부진과 일회성 요인들이 홈쇼핑업체들의 성장을 가로막고 있다고 평가했다. 다만 올해부터는 일회성 요인을 털어내고 다시금 성장세를 이어갈 가능성이 있다는 분석이다.

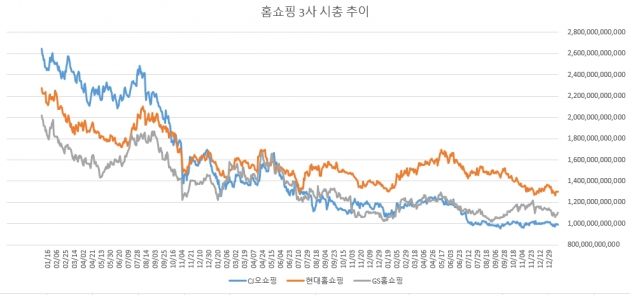

18일 한국거래소에 따르면 전날 현대홈쇼핑은 전 거래일과 같은 10만8500원에 거래를 마쳤다. 14만원선을 돌파했던 지난해 5월에 비해 22% 넘게 내려앉았다. 한 때 2조2000억원을 넘어섰던 시가총액은 어느새 1조3000억원 수준까지 줄어들었다.

경쟁사들의 상황은 더 심각하다. 시총 3조원을 바라봤던 CJ오쇼핑은 지난해 여름 이후 1조원선이 무너졌고 GS홈쇼핑도 시총 1조원을 아슬아슬하게 지켜내고 있다. 2년 전인 2015년 초 7조원에 육박했던 3사의 시총도 3조4000억원대로 줄었다.

실적에 큰 문제는 없다는 분석이다. 전문가들은 지난해 홈쇼핑 3사의 영업이익이 평균 16.5% 개선될 것으로 예상했다. 소비경기 부진의 여파에 취급고 성장률은 5%대에 머무르겠지만 비용 절감 노력을 통해 이익을 개선하는 데 성공할 것이라는 평가다.

하지만 SO 송출 수수료 이슈, TV 부문 침체 등 우려 요인이 끊이지 않으면서 증권사들도 홈쇼핑사들에 대한 '추천'을 거두기 시작했다. 흥국증권은 CJ오쇼핑과 GS홈쇼핑에 대해 투자의견 중립을 제시했고 한국투자증권도 GS홈쇼핑과 현대홈쇼핑에 대해 중립 의견을 내놨다.

남성현 한화투자증권 연구원은 "지난해 홈쇼핑업계는 티커머스의 성장으로 인한 경쟁 심화, TV채널 구매 감소 등의 영향에 전체 취급고가 하향세를 이어갔다"며 "올해에도 TV채널 취급고 성장은 구조적으로 쉽지 않을 것"이라고 말했다.

다만 올해에는 그간의 악재가 해소되면서 안정적인 성장세 진입이 가능할 것으로 전문가들은 평가했다. 홈쇼핑사들이 모바일 시장 선점을 위해 늘렸던 무수익 취급고에 대한 구조조정을 마무리했고 SO 송출수수료 부담 완화 효과도 올해부터 본격적으로 나타날 것이라는 분석이다.

남 연구원은 "SO수수료는 이미 감소하는 흐름을 나타내고 있다"며 "TV 취급고가 상대적으로 높은 업체들의 실적 개선세가 탄력을 받을 것"이라고 말했다.

남은 과제는 해외사업 구조조정과 계열사 매각이다. GS홈쇼핑과 CJ오쇼핑은 이미 부진한 실적을 내고 있는 인도·터키 지역에 대해 추가 투자를 중지하고 구조조정에 나섰다. 중국 시장 역시 온라인 채널로 소비자가 이동하면서 성장이 어려운 상황이다.

CJ오쇼핑의 경우 지난해 실패한 CJ헬로비전 매각을 재추진할 가능성이 높다. 현대홈쇼핑도 현대HCN의 매각 가능성이 있다는 분석이다.

박종대 하나금융투자 연구원은 "통신사와 복수종합유선방송사업자(MSO)의 시너지를 감안하면 홈쇼핑사와 통신사들은 이해관계가 맞아 떨어진다"며 "매각을 통한 자금 확보로 인수합병이나 신규투자 확대를 노릴 수 있다"고 말했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

전문가들은 대내외 이슈로 인한 소비 부진과 일회성 요인들이 홈쇼핑업체들의 성장을 가로막고 있다고 평가했다. 다만 올해부터는 일회성 요인을 털어내고 다시금 성장세를 이어갈 가능성이 있다는 분석이다.

18일 한국거래소에 따르면 전날 현대홈쇼핑은 전 거래일과 같은 10만8500원에 거래를 마쳤다. 14만원선을 돌파했던 지난해 5월에 비해 22% 넘게 내려앉았다. 한 때 2조2000억원을 넘어섰던 시가총액은 어느새 1조3000억원 수준까지 줄어들었다.

경쟁사들의 상황은 더 심각하다. 시총 3조원을 바라봤던 CJ오쇼핑은 지난해 여름 이후 1조원선이 무너졌고 GS홈쇼핑도 시총 1조원을 아슬아슬하게 지켜내고 있다. 2년 전인 2015년 초 7조원에 육박했던 3사의 시총도 3조4000억원대로 줄었다.

실적에 큰 문제는 없다는 분석이다. 전문가들은 지난해 홈쇼핑 3사의 영업이익이 평균 16.5% 개선될 것으로 예상했다. 소비경기 부진의 여파에 취급고 성장률은 5%대에 머무르겠지만 비용 절감 노력을 통해 이익을 개선하는 데 성공할 것이라는 평가다.

하지만 SO 송출 수수료 이슈, TV 부문 침체 등 우려 요인이 끊이지 않으면서 증권사들도 홈쇼핑사들에 대한 '추천'을 거두기 시작했다. 흥국증권은 CJ오쇼핑과 GS홈쇼핑에 대해 투자의견 중립을 제시했고 한국투자증권도 GS홈쇼핑과 현대홈쇼핑에 대해 중립 의견을 내놨다.

남성현 한화투자증권 연구원은 "지난해 홈쇼핑업계는 티커머스의 성장으로 인한 경쟁 심화, TV채널 구매 감소 등의 영향에 전체 취급고가 하향세를 이어갔다"며 "올해에도 TV채널 취급고 성장은 구조적으로 쉽지 않을 것"이라고 말했다.

다만 올해에는 그간의 악재가 해소되면서 안정적인 성장세 진입이 가능할 것으로 전문가들은 평가했다. 홈쇼핑사들이 모바일 시장 선점을 위해 늘렸던 무수익 취급고에 대한 구조조정을 마무리했고 SO 송출수수료 부담 완화 효과도 올해부터 본격적으로 나타날 것이라는 분석이다.

남 연구원은 "SO수수료는 이미 감소하는 흐름을 나타내고 있다"며 "TV 취급고가 상대적으로 높은 업체들의 실적 개선세가 탄력을 받을 것"이라고 말했다.

남은 과제는 해외사업 구조조정과 계열사 매각이다. GS홈쇼핑과 CJ오쇼핑은 이미 부진한 실적을 내고 있는 인도·터키 지역에 대해 추가 투자를 중지하고 구조조정에 나섰다. 중국 시장 역시 온라인 채널로 소비자가 이동하면서 성장이 어려운 상황이다.

CJ오쇼핑의 경우 지난해 실패한 CJ헬로비전 매각을 재추진할 가능성이 높다. 현대홈쇼핑도 현대HCN의 매각 가능성이 있다는 분석이다.

박종대 하나금융투자 연구원은 "통신사와 복수종합유선방송사업자(MSO)의 시너지를 감안하면 홈쇼핑사와 통신사들은 이해관계가 맞아 떨어진다"며 "매각을 통한 자금 확보로 인수합병이나 신규투자 확대를 노릴 수 있다"고 말했다.

김아름 한경닷컴 기자 armijjang@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스