[ 한민수 기자 ] 아이센스가 실적 전망 공시를 통해 올해도 사상 최대 실적을 기록할 것이라고 예고했다. 매분기 이어진 실적개선을 감안하면 현재 주가는 이를 반영하지 못하고 있다는 분석이다.

3일 금융감독원 전자공시시스템에 따르면 아이센스는 2017년 연결기준 1650억원의 매출과 303억원의 영업이익을 달성할 것이라고 전망했다. 이는 지난해보다 각각 24.6%와 17.7% 증가한 것이다.

지난해의 행보와 올해 사업계획을 감안하면 실적 증가는 달성 가능하다는 관측이다.

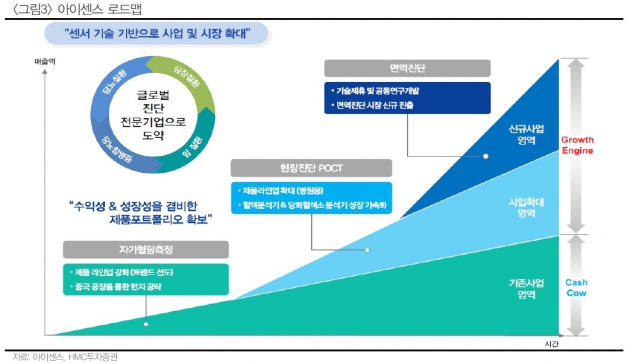

최재훈 한국투자증권 연구원은 "올 상반기 중국 공장 가동으로 중국 공략이 본격화될 것"이라며 "아이센스는 자사 브랜드 판매 확대를 위해 혈당측정기 공급수량을 지난해보다 30% 늘리고, 중국 유통사 커웬 및 다스컴과 협력해 판매 부문을 확장할 계획"이라고 말했다.

아이센스는 2015년 8월 외국 회사 중 최초로 중국에 혈당 검사지(스트립) 생산능력 3억개 규모의 공장을 설립했다. 올 상반기 중국 공장의 생산 및 판매 허가를 계획하고 있다.

지난해 중국에 대규모로 배포한 혈당측정기는 고수익의 혈당스트립 판매로 이어질 것이란 판단이다. 또 아이센스는 2016년에 중국 인도 미국 칠레 등 기존 해외 법인에 이어 독일 아프리카 말레이시아 법인을 신규로 설립했다. 여기에 미국 신규 거래처 공급 제품의 미 식품의약국(FDA) 허가로 미국 점유율이 확대될 것으로 기대된다. 지난해 11월 인수한 미국 진단회사 코아그센스의 실적도 더해진다.

이승호 삼성증권 연구원은 "올해 실적은 해외 법인 설립 및 인수합병(M&A) 영향으로 최대치 행진을 지속할 것"이라며 "중국 사업의 본격화도 기대된다"고 했다.

강양구 HMC투자증권 연구원은 "아이센스는 다른 의료기기 종목 대비 낮은 수준에 거래되고 있다"며 "꾸준하게 개선되는 실적과 성장 동력을 고려하면 양호한 주가흐름을 보일 것"이라고 판단했다.

위험 요인은 중국 인허가의 지연이다.

한민수 한경닷컴 기자 hms@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

3일 금융감독원 전자공시시스템에 따르면 아이센스는 2017년 연결기준 1650억원의 매출과 303억원의 영업이익을 달성할 것이라고 전망했다. 이는 지난해보다 각각 24.6%와 17.7% 증가한 것이다.

지난해의 행보와 올해 사업계획을 감안하면 실적 증가는 달성 가능하다는 관측이다.

최재훈 한국투자증권 연구원은 "올 상반기 중국 공장 가동으로 중국 공략이 본격화될 것"이라며 "아이센스는 자사 브랜드 판매 확대를 위해 혈당측정기 공급수량을 지난해보다 30% 늘리고, 중국 유통사 커웬 및 다스컴과 협력해 판매 부문을 확장할 계획"이라고 말했다.

아이센스는 2015년 8월 외국 회사 중 최초로 중국에 혈당 검사지(스트립) 생산능력 3억개 규모의 공장을 설립했다. 올 상반기 중국 공장의 생산 및 판매 허가를 계획하고 있다.

지난해 중국에 대규모로 배포한 혈당측정기는 고수익의 혈당스트립 판매로 이어질 것이란 판단이다. 또 아이센스는 2016년에 중국 인도 미국 칠레 등 기존 해외 법인에 이어 독일 아프리카 말레이시아 법인을 신규로 설립했다. 여기에 미국 신규 거래처 공급 제품의 미 식품의약국(FDA) 허가로 미국 점유율이 확대될 것으로 기대된다. 지난해 11월 인수한 미국 진단회사 코아그센스의 실적도 더해진다.

이승호 삼성증권 연구원은 "올해 실적은 해외 법인 설립 및 인수합병(M&A) 영향으로 최대치 행진을 지속할 것"이라며 "중국 사업의 본격화도 기대된다"고 했다.

강양구 HMC투자증권 연구원은 "아이센스는 다른 의료기기 종목 대비 낮은 수준에 거래되고 있다"며 "꾸준하게 개선되는 실적과 성장 동력을 고려하면 양호한 주가흐름을 보일 것"이라고 판단했다.

위험 요인은 중국 인허가의 지연이다.

한민수 한경닷컴 기자 hms@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

관련뉴스