올해 실적 하락 전망…"업황 부진"

증권사들, 일제히 목표가 하향

[ 안혜원 기자 ]

지난해 4분기 호(好)실적에도 고려아연의 주가가 내리막을 걷고 있다. 올해 실적 전망이 어둡기 때문이다. 증시 전문가들은 금 은 아연 등 귀금속 판매량이 줄면서 수익을 내기가 어려워질 것이라고 전망했다.

8일 오후 2시30분 현재 고려아연의 주가는 전날보다 9000원(2.07%) 내린 42만6500원에 거래되고 있다.

전날에는 10.6% 급락했다. 지난해 4분기 별도기준 영업이익(2107억원)이 전년 동기 대비 67.5% 늘어난 호실적을 발표했음에도 주가는 떨어졌다. 부정적인 올해 실적 전망치를 내놨기 때문이다.

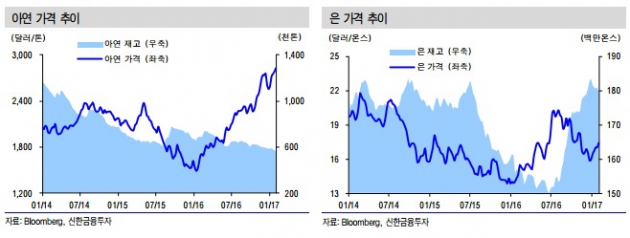

고려아연이 제시한 별도기준 매출액과 영업이익 전망치는 4조8193억원과 5709억원이다. 이는 작년보다 각각 4.5%와 17.1% 감소한 수준이다. 올해 아연 판매량은 60만t, 은은 2116t으로 각각 6.9%와 4.8% 떨어질 것이라고 고려아연 측은 예상했다.

지나치게 보수적인 전망치로 주가 하락폭을 키웠다는 지적도 있다. 귀금속 가격을 과도하게 낮게 잡아 반영했다는 것이다. 최문선 한국투자증권 연구원은 "고려아연이 제시한 실적 전망은 아연과 연 가격을 각각 2400달러와 2000달러를 기준으로 한 것"이라면서 "하지만 현재 아연과 연 가격은 2700달러와 2300달러를 웃돈다"고 말했다.

그러나 금융투자업계는 고려아연이 올해 실적 악화를 피할 수 없을 것이라 보고 있다. 철강금속 업황이 부진해 수익성이 크게 떨어질 것이라는 전망이다. 광산 폐광이 이어지면서 정광(제련 원료로 사용되는 광물) 조달이 어려워졌기 때문이다.

제련 수수료도 낮아지는 추세다. 제련 수수료는 광산이 제련소에 원료를 공급할 때 원자재 가격 대비 할인해주는 금액을 말한다. 제련 수수료가 낮아지면 제련소의 생산 비용이 늘어나게 된다.

박광래 신한금융투자 연구원은 "매출 비중이 가장 높은 아연과 은의 판매량 감소가 뚜렷할 것"이라며 "원료의 수급이 줄어들면서 제련 수수료 협상력도 낮아졌다"고 분석했다.

이날 증권사들은 고려아연의 목표주가를 속속 낮췄다. 하나금융투자가 62만원에서 59만원으로 하향 조정했다. 하이투자증권 신한투자증권 한화투자증권 등도 목표주가를 종전보다 3만~10만원 낮춰 잡았다. IBK투자증권은 목표주가를 40만4000원으로 가장 낮게 제시했다. 기존 52만2000원에서 11만8000원 내렸다.

한유건 IBK투자증권 연구원은 "고려아연이 발표한 올해 실적 전망치는 시장이 예상한 기대치에 크게 밑도는 수준"이라며 "매출은 시장 기대치보다 9000억원 이상 낮다"고 설명했다. 이어 "충격적인 전망치를 내놓은 만큼 주가 하락은 피할 수 없을 것"이라고 내다봤다.

안혜원 한경닷컴 기자 anhw@hankyung.com

증권사들, 일제히 목표가 하향

[ 안혜원 기자 ]

지난해 4분기 호(好)실적에도 고려아연의 주가가 내리막을 걷고 있다. 올해 실적 전망이 어둡기 때문이다. 증시 전문가들은 금 은 아연 등 귀금속 판매량이 줄면서 수익을 내기가 어려워질 것이라고 전망했다.

8일 오후 2시30분 현재 고려아연의 주가는 전날보다 9000원(2.07%) 내린 42만6500원에 거래되고 있다.

전날에는 10.6% 급락했다. 지난해 4분기 별도기준 영업이익(2107억원)이 전년 동기 대비 67.5% 늘어난 호실적을 발표했음에도 주가는 떨어졌다. 부정적인 올해 실적 전망치를 내놨기 때문이다.

고려아연이 제시한 별도기준 매출액과 영업이익 전망치는 4조8193억원과 5709억원이다. 이는 작년보다 각각 4.5%와 17.1% 감소한 수준이다. 올해 아연 판매량은 60만t, 은은 2116t으로 각각 6.9%와 4.8% 떨어질 것이라고 고려아연 측은 예상했다.

지나치게 보수적인 전망치로 주가 하락폭을 키웠다는 지적도 있다. 귀금속 가격을 과도하게 낮게 잡아 반영했다는 것이다. 최문선 한국투자증권 연구원은 "고려아연이 제시한 실적 전망은 아연과 연 가격을 각각 2400달러와 2000달러를 기준으로 한 것"이라면서 "하지만 현재 아연과 연 가격은 2700달러와 2300달러를 웃돈다"고 말했다.

그러나 금융투자업계는 고려아연이 올해 실적 악화를 피할 수 없을 것이라 보고 있다. 철강금속 업황이 부진해 수익성이 크게 떨어질 것이라는 전망이다. 광산 폐광이 이어지면서 정광(제련 원료로 사용되는 광물) 조달이 어려워졌기 때문이다.

제련 수수료도 낮아지는 추세다. 제련 수수료는 광산이 제련소에 원료를 공급할 때 원자재 가격 대비 할인해주는 금액을 말한다. 제련 수수료가 낮아지면 제련소의 생산 비용이 늘어나게 된다.

박광래 신한금융투자 연구원은 "매출 비중이 가장 높은 아연과 은의 판매량 감소가 뚜렷할 것"이라며 "원료의 수급이 줄어들면서 제련 수수료 협상력도 낮아졌다"고 분석했다.

이날 증권사들은 고려아연의 목표주가를 속속 낮췄다. 하나금융투자가 62만원에서 59만원으로 하향 조정했다. 하이투자증권 신한투자증권 한화투자증권 등도 목표주가를 종전보다 3만~10만원 낮춰 잡았다. IBK투자증권은 목표주가를 40만4000원으로 가장 낮게 제시했다. 기존 52만2000원에서 11만8000원 내렸다.

한유건 IBK투자증권 연구원은 "고려아연이 발표한 올해 실적 전망치는 시장이 예상한 기대치에 크게 밑도는 수준"이라며 "매출은 시장 기대치보다 9000억원 이상 낮다"고 설명했다. 이어 "충격적인 전망치를 내놓은 만큼 주가 하락은 피할 수 없을 것"이라고 내다봤다.

안혜원 한경닷컴 기자 anhw@hankyung.com

관련뉴스