빅데이터 이 종목

사드 이슈 불거진 후 35% 하락, 작년 매출 줄었지만 영업익 늘어

증권사 목표주가 8300원

내달 개봉 첫 중국 합작영화 주목

택시운전사·꾼 등 기대작도 많아 "지식재산권 회사로 나아갈 것"

[ 이현진 기자 ] ‘도둑들’(1298만명) ‘암살’(1270만명) ‘태극기 휘날리며’(1174만명) ‘괴물’(1091만명) ‘검사외전’(970만명)…. 쇼박스를 4년 연속 ‘영화 한 편당 관객 수 1위’ 투자배급사로 만든 주역들이다. 쇼박스가 낳은 이들 화려한 대작과는 대조적으로 주가는 초라하기만 하다. 미디어·엔터테인먼트주로서 혜택을 받은 ‘중국 프리미엄’이 사드(고고도 미사일방어체계) 역풍으로 일거에 사라졌기 때문이다. 지금이 기대감 없는 ‘바닥 구간’까지 떨어졌다는 분석이다.

◆왜 바닥인가

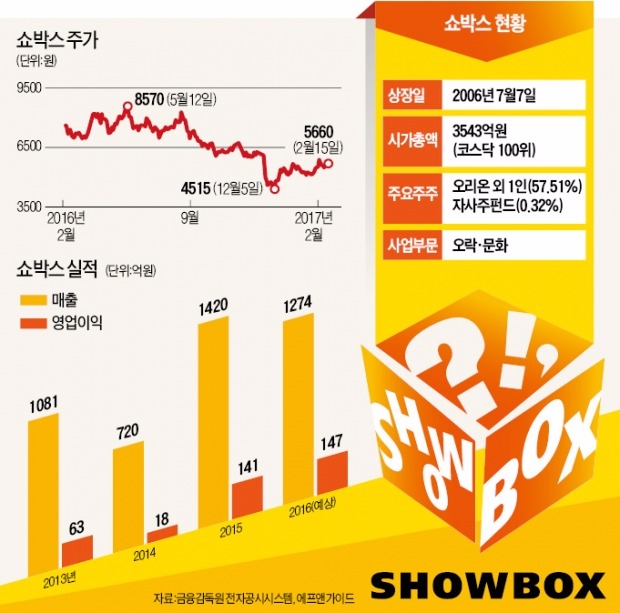

쇼박스는 15일 코스닥시장에서 전날보다 70원(1.25%) 오른 5660원에 장을 마쳤다. 지난해 5월12일 1년 최고치(8680원, 장중 가격)를 기록한 이후 주가는 35.82% 고꾸라졌다. 한승호 신영증권 연구원은 “지난해 7월부터 코스닥시장과 중소형주 수요가 줄어든 데다 사드 이슈까지 불거지며 호재가 될 법한 요인이 없어진 영향”이라고 설명했다.

금융정보업체 에프앤가이드에 따르면 쇼박스는 지난해 1274억원의 매출을 올린 것으로 추정된다. ‘암살’ ‘사도’ ‘내부자들’ 등 대작이 개봉한 전년(1420억원)보다 다소 줄었다. 대신 영업이익과 당기순이익은 각각 147억원, 123억원으로 전년(141억원, 115억원)보다 늘었다. 전년보다 작은 규모의 영화를 제작해 비용이 줄어든 덕분이란 분석이다.

중국에서 수익을 얻지 못했는데도 영업이익률 11%대를 달성했다는 점이 눈에 띈다. 국내 시장 수익성은 의심할 필요가 없다는 뜻이다. 증권업계가 쇼박스의 현재 주가를 ‘바닥’이라고 판단하는 이유다. 5개 증권사가 내놓은 주가 컨센서스(추정치 평균)는 8300원. 홍세종 신한금융투자 연구원은 “현재 주가는 중국향 비즈니스 모델을 구축하기 이전 수준”이라며 “향후 중국에서 흥행작을 낸다면 주가 상승 여력은 미디어주 내에서 가장 높다”고 평가했다.

◆주가 올릴 주력 작품은?

다음달 17일 개봉하는 ‘뷰티풀 액시던트(美好的意外·미호적의외)’가 주가 향방의 가늠자가 될 전망이다. 중국 화이브러더스와의 첫 번째 합작 영화다. 한·중 영화공동제작협정과 한·중 자유무역협정(FTA)을 통해 ‘중국 영화’ 지위를 인정받아 개봉일을 확정지었다. 다만 정세 변화에 따라 개봉일자는 바뀔 수도 있다는 게 회사 측 설명이다. 전상혁 쇼박스 전략기획실 차장은 “화이브러더스 측과 계속 논의하고 있다”며 “두 번째, 세 번째 영화도 지속적으로 중국에서 개봉되도록 최대한 신중을 기할 것”이라고 말했다.

국내 시장을 겨냥한 대작들도 잇따라 선보인다. 다음달 개봉하는 한석규 김래원 주연의 ‘프리즌’이 그 포문을 연다. 여름 극장가를 노린 ‘택시운전사’(감독 장훈)는 주연배우로 송강호를 캐스팅해 흥행에 대한 기대감이 높다. 최민식 주연의 ‘특별시민’(박인제), 현빈 유지태 주연의 ‘꾼’(장창원), 김영하 작가의 소설을 원작으로 한 ‘살인자의 기억법’(원신연) 등도 탄탄하다는 평가다.

쇼박스는 중장기적으로 지식재산권(IP) 회사로 나아간다는 목표다. 영화시장이 극장 체인을 중심으로 하는 플랫폼 경쟁에서 콘텐츠 경쟁으로 넘어가고 있다는 판단에서다. 지난해 국내 영화시장의 상·하반기를 대표한 ‘검사외전’ ‘럭키’(697만명)가 바로 쇼박스가 IP를 확보하고 신인 감독과 함께 제작한 영화다.

영화의 ‘재료’를 최대한 많이 확보하기 위해 지난해 네이버북스, 해냄과 스토리공모전을 열었다. 웹툰 제작사 스토리컴퍼니와도 계약했다. 향후 2년간 10편의 웹툰을 공동 개발하고 이 웹툰 IP의 독점권을 얻는 내용의 계약이다. 전 차장은 “마블은 어벤져스 IP로 영화 드라마 만화 게임을 아우르는 콘텐츠 기업이 됐다”며 “투자배급사가 IP를 확보하면 적은 비용으로 더 다양한 영화를 만들기 유리하다”고 설명했다.

이현진 기자 apple@hankyung.com

사드 이슈 불거진 후 35% 하락, 작년 매출 줄었지만 영업익 늘어

증권사 목표주가 8300원

내달 개봉 첫 중국 합작영화 주목

택시운전사·꾼 등 기대작도 많아 "지식재산권 회사로 나아갈 것"

[ 이현진 기자 ] ‘도둑들’(1298만명) ‘암살’(1270만명) ‘태극기 휘날리며’(1174만명) ‘괴물’(1091만명) ‘검사외전’(970만명)…. 쇼박스를 4년 연속 ‘영화 한 편당 관객 수 1위’ 투자배급사로 만든 주역들이다. 쇼박스가 낳은 이들 화려한 대작과는 대조적으로 주가는 초라하기만 하다. 미디어·엔터테인먼트주로서 혜택을 받은 ‘중국 프리미엄’이 사드(고고도 미사일방어체계) 역풍으로 일거에 사라졌기 때문이다. 지금이 기대감 없는 ‘바닥 구간’까지 떨어졌다는 분석이다.

◆왜 바닥인가

쇼박스는 15일 코스닥시장에서 전날보다 70원(1.25%) 오른 5660원에 장을 마쳤다. 지난해 5월12일 1년 최고치(8680원, 장중 가격)를 기록한 이후 주가는 35.82% 고꾸라졌다. 한승호 신영증권 연구원은 “지난해 7월부터 코스닥시장과 중소형주 수요가 줄어든 데다 사드 이슈까지 불거지며 호재가 될 법한 요인이 없어진 영향”이라고 설명했다.

금융정보업체 에프앤가이드에 따르면 쇼박스는 지난해 1274억원의 매출을 올린 것으로 추정된다. ‘암살’ ‘사도’ ‘내부자들’ 등 대작이 개봉한 전년(1420억원)보다 다소 줄었다. 대신 영업이익과 당기순이익은 각각 147억원, 123억원으로 전년(141억원, 115억원)보다 늘었다. 전년보다 작은 규모의 영화를 제작해 비용이 줄어든 덕분이란 분석이다.

중국에서 수익을 얻지 못했는데도 영업이익률 11%대를 달성했다는 점이 눈에 띈다. 국내 시장 수익성은 의심할 필요가 없다는 뜻이다. 증권업계가 쇼박스의 현재 주가를 ‘바닥’이라고 판단하는 이유다. 5개 증권사가 내놓은 주가 컨센서스(추정치 평균)는 8300원. 홍세종 신한금융투자 연구원은 “현재 주가는 중국향 비즈니스 모델을 구축하기 이전 수준”이라며 “향후 중국에서 흥행작을 낸다면 주가 상승 여력은 미디어주 내에서 가장 높다”고 평가했다.

◆주가 올릴 주력 작품은?

다음달 17일 개봉하는 ‘뷰티풀 액시던트(美好的意外·미호적의외)’가 주가 향방의 가늠자가 될 전망이다. 중국 화이브러더스와의 첫 번째 합작 영화다. 한·중 영화공동제작협정과 한·중 자유무역협정(FTA)을 통해 ‘중국 영화’ 지위를 인정받아 개봉일을 확정지었다. 다만 정세 변화에 따라 개봉일자는 바뀔 수도 있다는 게 회사 측 설명이다. 전상혁 쇼박스 전략기획실 차장은 “화이브러더스 측과 계속 논의하고 있다”며 “두 번째, 세 번째 영화도 지속적으로 중국에서 개봉되도록 최대한 신중을 기할 것”이라고 말했다.

국내 시장을 겨냥한 대작들도 잇따라 선보인다. 다음달 개봉하는 한석규 김래원 주연의 ‘프리즌’이 그 포문을 연다. 여름 극장가를 노린 ‘택시운전사’(감독 장훈)는 주연배우로 송강호를 캐스팅해 흥행에 대한 기대감이 높다. 최민식 주연의 ‘특별시민’(박인제), 현빈 유지태 주연의 ‘꾼’(장창원), 김영하 작가의 소설을 원작으로 한 ‘살인자의 기억법’(원신연) 등도 탄탄하다는 평가다.

쇼박스는 중장기적으로 지식재산권(IP) 회사로 나아간다는 목표다. 영화시장이 극장 체인을 중심으로 하는 플랫폼 경쟁에서 콘텐츠 경쟁으로 넘어가고 있다는 판단에서다. 지난해 국내 영화시장의 상·하반기를 대표한 ‘검사외전’ ‘럭키’(697만명)가 바로 쇼박스가 IP를 확보하고 신인 감독과 함께 제작한 영화다.

영화의 ‘재료’를 최대한 많이 확보하기 위해 지난해 네이버북스, 해냄과 스토리공모전을 열었다. 웹툰 제작사 스토리컴퍼니와도 계약했다. 향후 2년간 10편의 웹툰을 공동 개발하고 이 웹툰 IP의 독점권을 얻는 내용의 계약이다. 전 차장은 “마블은 어벤져스 IP로 영화 드라마 만화 게임을 아우르는 콘텐츠 기업이 됐다”며 “투자배급사가 IP를 확보하면 적은 비용으로 더 다양한 영화를 만들기 유리하다”고 설명했다.

이현진 기자 apple@hankyung.com

관련뉴스