이엘케이, 국세청 상대 승소

BW 활용 자금 조달하던 기업들 '증여세 폭탄' 벗어날 듯

[ 이유정 / 김병근 기자 ] ▶마켓인사이트 2월20일 오후 2시28분

회사가 발행한 신주인수권부사채(BW)의 워런트(신주인수권)를 해당 회사의 최대주주가 투자자로부터 되사와 지분을 늘렸더라도 증여세를 낼 필요가 없다는 첫 대법원 판결이 나왔다. 2000년대 중반 이후 BW를 활용해 자금을 조달해 온 수백여개 코스닥 상장사의 최대주주들이 ‘증여세 폭탄’ 위기에서 벗어날 가능성이 커졌다는 분석이 나온다.

회사가 발행한 신주인수권부사채(BW)의 워런트(신주인수권)를 해당 회사의 최대주주가 투자자로부터 되사와 지분을 늘렸더라도 증여세를 낼 필요가 없다는 첫 대법원 판결이 나왔다. 2000년대 중반 이후 BW를 활용해 자금을 조달해 온 수백여개 코스닥 상장사의 최대주주들이 ‘증여세 폭탄’ 위기에서 벗어날 가능성이 커졌다는 분석이 나온다.

20일 법조계에 따르면 대법원은 코스닥 전자부품 제조업체 이엘케이의 최대주주 신동혁 대표가 국세청을 상대로 제기한 증여세부과처분취소 소송에서 “증여세를 과세하는 것은 부당하다”며 원심판결을 파기환송했다.

고등법원은 앞서 “간접적인 형식일 뿐 실질은 최대주주가 회사로부터 직접 워런트를 취득한 것과 동일하다”며 원고가 증여세를 내야 한다고 판결했다. 하지만 대법원은 “여러 단계의 거래를 거친 후의 결과에는 손실 등 위험 부담에 대한 보상뿐 아니라 외부적인 행위가 개입될 수 있기 때문에 결과만 갖고 그 실질이 증여 행위라고 단정해서는 안 된다”며 판결을 뒤집었다.

이번 판결로 2011년부터 6년간 국세청과 법정싸움을 해 온 신 대표는 82억원가량의 증여세를 면제받을 수 있게 됐다.

이엘케이는 2006년과 2008년 증권사 등을 대상으로 사모 분리형 BW를 발행했다. BW는 일정 기간이 지난 뒤 특정 가격으로 새 주식을 인수할 수 있는 권리(워런트)가 붙은 사채다.

신 대표는 워런트의 약 절반을 투자자들로부터 되사온 뒤 2년가량이 지난 시점에 이를 행사해 보유 지분을 늘렸다. 국세청은 신 대표가 워런트를 헐값에 인수한 뒤 주식으로 전환하는 과정에서 147억원에 달하는 증여이익을 챙겼다고 보고 82억원의 증여세를 부과했다.

이번 사건을 대리한 법무법인 세종 관계자는 “BW 등과 관련한 증여세 범위를 합리적으로 제한하는 최초의 대법원 판결이란 점에서 의미가 있다”며 “비슷한 이유로 증여세를 부과받은 상장사 최대주주들에게도 긍정적인 영향이 있을 것”이라고 말했다.

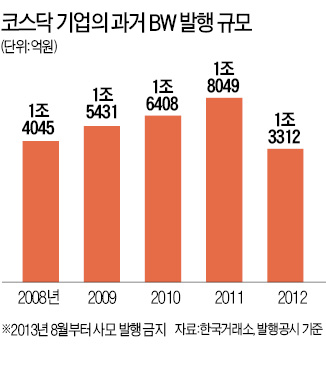

분리형 BW는 2013년 8월 사모 발행이 금지되기 전까지 코스닥 상장사들의 주요 자금조달 수단으로 활용됐다. 한국거래소에 따르면 2009~2012년 코스닥시장에서 BW를 발행한 회사는 1009개, 발행 규모는 6조3200억원에 달한다.

국세청은 2011년 ‘증여세 완전 포괄주의를 적용하라’는 감사원 권고에 따라 BW·CB 발행 과정에서 이득을 얻은 코스닥 상장사 임원들에게 증여세를 적극 부과해 왔다.

이유정/김병근 기자 yjlee@hankyung.com

BW 활용 자금 조달하던 기업들 '증여세 폭탄' 벗어날 듯

[ 이유정 / 김병근 기자 ] ▶마켓인사이트 2월20일 오후 2시28분

회사가 발행한 신주인수권부사채(BW)의 워런트(신주인수권)를 해당 회사의 최대주주가 투자자로부터 되사와 지분을 늘렸더라도 증여세를 낼 필요가 없다는 첫 대법원 판결이 나왔다. 2000년대 중반 이후 BW를 활용해 자금을 조달해 온 수백여개 코스닥 상장사의 최대주주들이 ‘증여세 폭탄’ 위기에서 벗어날 가능성이 커졌다는 분석이 나온다.20일 법조계에 따르면 대법원은 코스닥 전자부품 제조업체 이엘케이의 최대주주 신동혁 대표가 국세청을 상대로 제기한 증여세부과처분취소 소송에서 “증여세를 과세하는 것은 부당하다”며 원심판결을 파기환송했다.

고등법원은 앞서 “간접적인 형식일 뿐 실질은 최대주주가 회사로부터 직접 워런트를 취득한 것과 동일하다”며 원고가 증여세를 내야 한다고 판결했다. 하지만 대법원은 “여러 단계의 거래를 거친 후의 결과에는 손실 등 위험 부담에 대한 보상뿐 아니라 외부적인 행위가 개입될 수 있기 때문에 결과만 갖고 그 실질이 증여 행위라고 단정해서는 안 된다”며 판결을 뒤집었다.

이번 판결로 2011년부터 6년간 국세청과 법정싸움을 해 온 신 대표는 82억원가량의 증여세를 면제받을 수 있게 됐다.

이엘케이는 2006년과 2008년 증권사 등을 대상으로 사모 분리형 BW를 발행했다. BW는 일정 기간이 지난 뒤 특정 가격으로 새 주식을 인수할 수 있는 권리(워런트)가 붙은 사채다.

신 대표는 워런트의 약 절반을 투자자들로부터 되사온 뒤 2년가량이 지난 시점에 이를 행사해 보유 지분을 늘렸다. 국세청은 신 대표가 워런트를 헐값에 인수한 뒤 주식으로 전환하는 과정에서 147억원에 달하는 증여이익을 챙겼다고 보고 82억원의 증여세를 부과했다.

이번 사건을 대리한 법무법인 세종 관계자는 “BW 등과 관련한 증여세 범위를 합리적으로 제한하는 최초의 대법원 판결이란 점에서 의미가 있다”며 “비슷한 이유로 증여세를 부과받은 상장사 최대주주들에게도 긍정적인 영향이 있을 것”이라고 말했다.

분리형 BW는 2013년 8월 사모 발행이 금지되기 전까지 코스닥 상장사들의 주요 자금조달 수단으로 활용됐다. 한국거래소에 따르면 2009~2012년 코스닥시장에서 BW를 발행한 회사는 1009개, 발행 규모는 6조3200억원에 달한다.

국세청은 2011년 ‘증여세 완전 포괄주의를 적용하라’는 감사원 권고에 따라 BW·CB 발행 과정에서 이득을 얻은 코스닥 상장사 임원들에게 증여세를 적극 부과해 왔다.

이유정/김병근 기자 yjlee@hankyung.com

관련뉴스