[ 한민수 기자 ] KTB투자증권은 21일 코스메카코리아에 대해 외형 확대 동력(모멘텀)이 제조자개발생산 3사(한국콜마 코스맥스 코스메카코리아) 중 가장 뛰어나다며 투자의견 '강력 매수'와 목표주가 9만8000원을 유지했다.

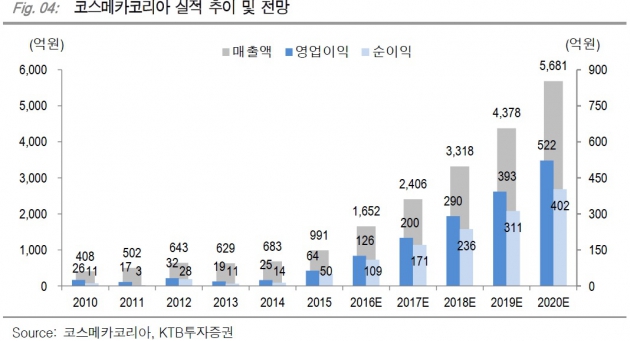

김영옥 연구원은 "연결기준 지난해 매출과 영업이익은 각각 전년 대비 66.6%와 97.4% 증가한 1652억원과 126억원을 기록했다"며 "영업이익은 추정치를 밑돌았으나, 이는 대규모 인력 채용에 따른 것으로 보인다"고 말했다.

매출은 중국과 미주 지역 공급이 추정치를 웃돌아 긍정적이었다는 설명이다. 올해도 중국과 미주로의 공급 확대가 실적을 이끌 것으로 봤다.

김 연구원은 "지난해 하반기부터 진행된 E사의 럭셔리 브랜드 제품 공급이 빠르게 증가 중"이라며 "2017년 미주 지역 성장세에 탄력을 더할 것"이라고 예상했다.

올해 매출은 전년 대비 45.7% 증가한 2406억원, 영업이익은 58.8% 늘어난 200억원이 될 것으로 봤다.

한민수 한경닷컴 기자 hms@hankyung.com

김영옥 연구원은 "연결기준 지난해 매출과 영업이익은 각각 전년 대비 66.6%와 97.4% 증가한 1652억원과 126억원을 기록했다"며 "영업이익은 추정치를 밑돌았으나, 이는 대규모 인력 채용에 따른 것으로 보인다"고 말했다.

매출은 중국과 미주 지역 공급이 추정치를 웃돌아 긍정적이었다는 설명이다. 올해도 중국과 미주로의 공급 확대가 실적을 이끌 것으로 봤다.

김 연구원은 "지난해 하반기부터 진행된 E사의 럭셔리 브랜드 제품 공급이 빠르게 증가 중"이라며 "2017년 미주 지역 성장세에 탄력을 더할 것"이라고 예상했다.

올해 매출은 전년 대비 45.7% 증가한 2406억원, 영업이익은 58.8% 늘어난 200억원이 될 것으로 봤다.

한민수 한경닷컴 기자 hms@hankyung.com

관련뉴스