현금성자산 2216억…시총 육박

부채비율 10% 미만 '대표 가치주'

가전산업 정체로 주가 제자리

자동차 전장 비중 3년새 두 배 늘어

"경쟁력 키울 M&A 기회 모색"

[ 윤정현 기자 ] 삼영전자는 증권가가 꼽는 대표적 중소형 가치주다. 50여년간 콘덴서 제조 외길만 걸어온 이 회사는 시가총액과 비슷한 규모의 현금성 자산을 갖고 있다. 부채비율은 10%가 채 안 된다. 그럼에도 주가는 몇 년째 답답한 박스권을 맴돌고 있다. 전방산업인 TV, 생활가전 시장 정체 영향이 컸다. 하지만 자동차 전자장비(전장)부품 매출 비중을 점차 늘려가면서 ‘가치’에 ‘성장’을 더하고 있다.

◆꾸준한 이익으로 ‘현금 부자’

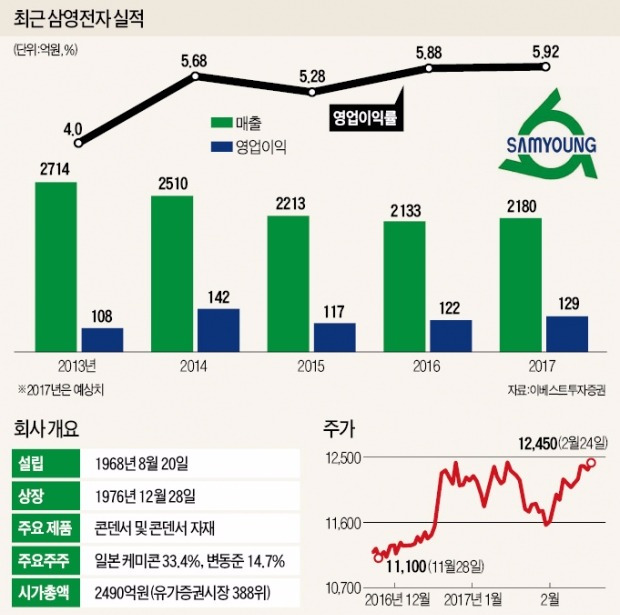

삼영전자는 지난 24일 100원(0.81%) 오른 1만2450원에 마감했다. 올 들어 주가는 횡보세를 이어가고 있다. 2015년 1만6000원대까지 오른 적도 있었다. 하지만 최근 10년간 주가는 대부분 1만~1만2000원대에 머물렀다.

1968년 설립된 삼영전자는 콘덴서 전문 제조회사다. 콘덴서는 전자제품의 단시간 충방전 역할을 한다. 일시적인 과부하를 막아 폭발이나 누전도 방지한다. TV 냉장고 세탁기 등에 들어가고 자동차부품 모듈 업체도 필요로 한다. 1972년 콘덴서 회사인 일본케미콘(지분 33.4% 보유)에서 자본 투자를 받았다.

콘덴서 매출의 절반 가까이를 차지하는 가전제품의 성장 둔화에 2010년 이후 매출이 하락 곡선을 그렸다. 하지만 2014년부터 최근 3년간 영업이익률은 5%대를 유지했다. 추연환 미래에셋대우 연구원은 “주요 원재료인 알루미늄 포일 내재화로 경쟁사 대비 이익률이 높은 편”이라고 말했다. 꾸준히 이익을 내며 현금을 차곡차곡 쌓았다. 지난해 3분기 말 기준으로 이 회사가 보유한 현금성 자산은 2216억원이다. 부채는 6억원뿐이다. 24일 종가 기준 시가총액은 2490억원이다. 시가총액의 90%에 가까운 규모를 현금으로 갖고 있는 셈이다. 주가순자산비율(PBR)은 0.54배다. 자산을 다 팔고 사업을 청산할 때의 가치보다 주가가 훨씬 낮은 수준이라는 의미다. 추 연구원은 “막대한 이익잉여금을 쌓았음에도 오랜 기간 저평가됐다”며 “올해는 소폭이지만 매출도 성장세로 돌아설 것”이라고 말했다.

◆자동차 전장이 성장동력

성장동력은 자동차 전장부품이다. 콘덴서 매출에서 자동차 전장부문이 차지하는 비중은 2014년 이후 매년 늘고 있다. 지난해 콘덴서 매출에서 TV(28%)와 생활가전(11%)이 40% 가까이로 가장 많았고 자동차 전장도 15%를 차지했다. 3년 전에 비해 두 배가량 늘었다. 자율주행 등 운전자의 편의성이 중시되면서 전장부품 시장이 커지고 있어 향후 성장 기대도 크다. 자동차 전장용 콘덴서는 부가가치가 높은 편이다. 정홍식 이베스트투자증권 연구원은 “차량에 쓰이는 콘덴서의 수요가 가파르게 늘어날 것”이라며 “생산설비는 2011년 이전에 충분히 확대해 둔 만큼 수익성이 본격적으로 좋아질 가능성이 높다”고 말했다.

매년 영업흑자를 유지하고 현금흐름이 양호함에도 주가가 탄력을 받지 못하는 이유로 보수적인 경영 방식을 지적하는 시각도 있다. 배당은 꾸준히 해오고 있지만 인수합병(M&A)을 통해 영역을 넓히거나 새로운 사업에 도전하려는 움직임이 없어서다. 삼영전자 관계자는 “현재 대규모 설비투자 계획은 없지만 탄탄한 자본을 기반으로 경쟁력을 키울 수 있는 좋은 M&A 기회는 살펴보고 있다”고 말했다.

윤정현 기자 hit@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

부채비율 10% 미만 '대표 가치주'

가전산업 정체로 주가 제자리

자동차 전장 비중 3년새 두 배 늘어

"경쟁력 키울 M&A 기회 모색"

[ 윤정현 기자 ] 삼영전자는 증권가가 꼽는 대표적 중소형 가치주다. 50여년간 콘덴서 제조 외길만 걸어온 이 회사는 시가총액과 비슷한 규모의 현금성 자산을 갖고 있다. 부채비율은 10%가 채 안 된다. 그럼에도 주가는 몇 년째 답답한 박스권을 맴돌고 있다. 전방산업인 TV, 생활가전 시장 정체 영향이 컸다. 하지만 자동차 전자장비(전장)부품 매출 비중을 점차 늘려가면서 ‘가치’에 ‘성장’을 더하고 있다.

◆꾸준한 이익으로 ‘현금 부자’

삼영전자는 지난 24일 100원(0.81%) 오른 1만2450원에 마감했다. 올 들어 주가는 횡보세를 이어가고 있다. 2015년 1만6000원대까지 오른 적도 있었다. 하지만 최근 10년간 주가는 대부분 1만~1만2000원대에 머물렀다.

1968년 설립된 삼영전자는 콘덴서 전문 제조회사다. 콘덴서는 전자제품의 단시간 충방전 역할을 한다. 일시적인 과부하를 막아 폭발이나 누전도 방지한다. TV 냉장고 세탁기 등에 들어가고 자동차부품 모듈 업체도 필요로 한다. 1972년 콘덴서 회사인 일본케미콘(지분 33.4% 보유)에서 자본 투자를 받았다.

콘덴서 매출의 절반 가까이를 차지하는 가전제품의 성장 둔화에 2010년 이후 매출이 하락 곡선을 그렸다. 하지만 2014년부터 최근 3년간 영업이익률은 5%대를 유지했다. 추연환 미래에셋대우 연구원은 “주요 원재료인 알루미늄 포일 내재화로 경쟁사 대비 이익률이 높은 편”이라고 말했다. 꾸준히 이익을 내며 현금을 차곡차곡 쌓았다. 지난해 3분기 말 기준으로 이 회사가 보유한 현금성 자산은 2216억원이다. 부채는 6억원뿐이다. 24일 종가 기준 시가총액은 2490억원이다. 시가총액의 90%에 가까운 규모를 현금으로 갖고 있는 셈이다. 주가순자산비율(PBR)은 0.54배다. 자산을 다 팔고 사업을 청산할 때의 가치보다 주가가 훨씬 낮은 수준이라는 의미다. 추 연구원은 “막대한 이익잉여금을 쌓았음에도 오랜 기간 저평가됐다”며 “올해는 소폭이지만 매출도 성장세로 돌아설 것”이라고 말했다.

◆자동차 전장이 성장동력

성장동력은 자동차 전장부품이다. 콘덴서 매출에서 자동차 전장부문이 차지하는 비중은 2014년 이후 매년 늘고 있다. 지난해 콘덴서 매출에서 TV(28%)와 생활가전(11%)이 40% 가까이로 가장 많았고 자동차 전장도 15%를 차지했다. 3년 전에 비해 두 배가량 늘었다. 자율주행 등 운전자의 편의성이 중시되면서 전장부품 시장이 커지고 있어 향후 성장 기대도 크다. 자동차 전장용 콘덴서는 부가가치가 높은 편이다. 정홍식 이베스트투자증권 연구원은 “차량에 쓰이는 콘덴서의 수요가 가파르게 늘어날 것”이라며 “생산설비는 2011년 이전에 충분히 확대해 둔 만큼 수익성이 본격적으로 좋아질 가능성이 높다”고 말했다.

매년 영업흑자를 유지하고 현금흐름이 양호함에도 주가가 탄력을 받지 못하는 이유로 보수적인 경영 방식을 지적하는 시각도 있다. 배당은 꾸준히 해오고 있지만 인수합병(M&A)을 통해 영역을 넓히거나 새로운 사업에 도전하려는 움직임이 없어서다. 삼영전자 관계자는 “현재 대규모 설비투자 계획은 없지만 탄탄한 자본을 기반으로 경쟁력을 키울 수 있는 좋은 M&A 기회는 살펴보고 있다”고 말했다.

윤정현 기자 hit@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

관련뉴스