연 10%대 수익률 제시에 인기

전체 P2P 대출의 66% 차지

금융당국, 투자자 주의보

담보물 미분양·집값 하락땐

원금 손실 가능성 있어

"주변 시세·분양률 확인을"

[ 김일규 / 이현일 기자 ] 금융당국이 급증하고 있는 P2P(개인 간) 부동산담보 대출에 대해 투자 주의보를 발령했다. 연 10·20%대의 높은 수익률 때문에 투자가 몰리고 있지만 원금 보장이 되지 않는 상품이라는 지적이다.

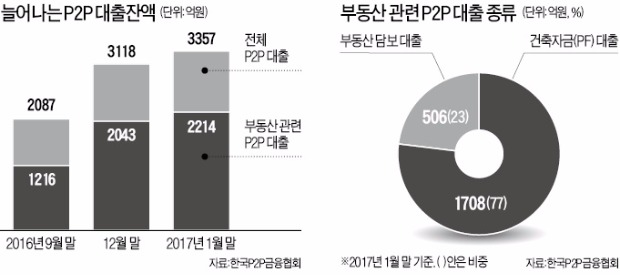

금융위원회와 금융감독원은 15일 “전체 P2P 대출의 66%를 차지하는 P2P 부동산 담보대출이 신용대출 등 다른 상품보다 안전한 것은 아니다”며 “원금 손실 가능성이 있으니 꼼꼼히 따져보고 투자할 필요가 있다”고 밝혔다.

P2P 대출은 중개업체가 제공하는 대출 신청자의 신용등급과 담보 등의 정보를 참고해 금융회사가 아니라 투자자가 직접 돈을 빌려주는 새로운 금융이다. P2P 업체들이 내놓는 부동산 담보대출 상품은 크게 두 가지다. 건축물이 들어설 예정인 토지를 담보로 잡고 돈을 빌려주는 일종의 프로젝트파이낸싱(PF)인 건축자금 대출과 일반적인 부동산 담보대출이다.

P2P 업체들은 부동산 담보대출 상품에 대해 ‘투자금을 1년 안에 회수할 수 있고 수익률도 연 10~20%로 높다’ ‘담보를 확보해 안전하다’ 등으로 홍보하고 있다. P2P 부동산 담보대출 잔액은 작년 9월 1216억원에서 지난 1월 2214억원으로 두 배 가까이 크게 늘었다. 건축자금 대출은 같은 기간 832억원에서 1708억원으로 105% 급증했다.

금융당국은 그러나 부동산시장 상황 등에 따라 차입자가 돈을 갚지 못하면 투자원금을 잃을 수 있다며 주의를 당부했다. 건축자금 대출의 경우 일반적으로 건축 예정 토지를 담보로 설정하기 때문에 업체에서 제시한 건축물 준공 뒤 가치를 확정된 담보가치로 오인해선 안 된다고 설명했다. 건축물 준공 뒤 미분양이 발생하거나 준공가치가 예상보다 낮아질 수도 있다는 점을 감안해야 한다.

또 일부 건축자금 대출상품 중에는 토지에 대한 담보권이 후순위이거나 담보가 아예 없는 경우도 있는 것으로 파악되고 있다. 따라서 부동산 수요 등 사업계획의 타당성과 시행·시공업체의 안정성까지 꼼꼼히 따져봐야 한다.

일부 P2P 업체가 차입자 모집을 위해 집값의 100%까지 대출이 가능하다고 광고하는 것도 문제로 지적됐다. 은행 등 금융회사는 담보인정비율(LTV) 규제에 따라 집값의 70%까지밖에 돈을 빌려주지 못하지만, P2P 업체들은 LTV 규제의 사각지대에 있어 가능하다. 그러나 투자자로선 집값의 100%까지 빌려준 경우 집값이 조금이라도 떨어지면 곧바로 원금 회수에 차질을 빚을 수 있다.

물론 P2P 업체들은 부실화 위험이 낮다고 주장한다. P2P 업체 관계자는 “사업성이 높거나 집값이 안정된 지역의 대출만 취급한다”고 했다. 그러나 부동산 경기는 언제든지 바뀔 수 있다. 금리 인상 등에 따라 경기가 침체할 경우 부동산 가격 하락을 피할 수 없는 상황이다.

김일규/이현일 기자 black0419@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

전체 P2P 대출의 66% 차지

금융당국, 투자자 주의보

담보물 미분양·집값 하락땐

원금 손실 가능성 있어

"주변 시세·분양률 확인을"

[ 김일규 / 이현일 기자 ] 금융당국이 급증하고 있는 P2P(개인 간) 부동산담보 대출에 대해 투자 주의보를 발령했다. 연 10·20%대의 높은 수익률 때문에 투자가 몰리고 있지만 원금 보장이 되지 않는 상품이라는 지적이다.

금융위원회와 금융감독원은 15일 “전체 P2P 대출의 66%를 차지하는 P2P 부동산 담보대출이 신용대출 등 다른 상품보다 안전한 것은 아니다”며 “원금 손실 가능성이 있으니 꼼꼼히 따져보고 투자할 필요가 있다”고 밝혔다.

P2P 대출은 중개업체가 제공하는 대출 신청자의 신용등급과 담보 등의 정보를 참고해 금융회사가 아니라 투자자가 직접 돈을 빌려주는 새로운 금융이다. P2P 업체들이 내놓는 부동산 담보대출 상품은 크게 두 가지다. 건축물이 들어설 예정인 토지를 담보로 잡고 돈을 빌려주는 일종의 프로젝트파이낸싱(PF)인 건축자금 대출과 일반적인 부동산 담보대출이다.

P2P 업체들은 부동산 담보대출 상품에 대해 ‘투자금을 1년 안에 회수할 수 있고 수익률도 연 10~20%로 높다’ ‘담보를 확보해 안전하다’ 등으로 홍보하고 있다. P2P 부동산 담보대출 잔액은 작년 9월 1216억원에서 지난 1월 2214억원으로 두 배 가까이 크게 늘었다. 건축자금 대출은 같은 기간 832억원에서 1708억원으로 105% 급증했다.

금융당국은 그러나 부동산시장 상황 등에 따라 차입자가 돈을 갚지 못하면 투자원금을 잃을 수 있다며 주의를 당부했다. 건축자금 대출의 경우 일반적으로 건축 예정 토지를 담보로 설정하기 때문에 업체에서 제시한 건축물 준공 뒤 가치를 확정된 담보가치로 오인해선 안 된다고 설명했다. 건축물 준공 뒤 미분양이 발생하거나 준공가치가 예상보다 낮아질 수도 있다는 점을 감안해야 한다.

또 일부 건축자금 대출상품 중에는 토지에 대한 담보권이 후순위이거나 담보가 아예 없는 경우도 있는 것으로 파악되고 있다. 따라서 부동산 수요 등 사업계획의 타당성과 시행·시공업체의 안정성까지 꼼꼼히 따져봐야 한다.

일부 P2P 업체가 차입자 모집을 위해 집값의 100%까지 대출이 가능하다고 광고하는 것도 문제로 지적됐다. 은행 등 금융회사는 담보인정비율(LTV) 규제에 따라 집값의 70%까지밖에 돈을 빌려주지 못하지만, P2P 업체들은 LTV 규제의 사각지대에 있어 가능하다. 그러나 투자자로선 집값의 100%까지 빌려준 경우 집값이 조금이라도 떨어지면 곧바로 원금 회수에 차질을 빚을 수 있다.

물론 P2P 업체들은 부실화 위험이 낮다고 주장한다. P2P 업체 관계자는 “사업성이 높거나 집값이 안정된 지역의 대출만 취급한다”고 했다. 그러나 부동산 경기는 언제든지 바뀔 수 있다. 금리 인상 등에 따라 경기가 침체할 경우 부동산 가격 하락을 피할 수 없는 상황이다.

김일규/이현일 기자 black0419@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

관련뉴스