빅데이터 이 종목

패션 불황 이겨낸 생활용품…주가 'V자' 반등

1분기 영업익 작년보다 두배↑…2015년 고점 대비 주가 반토막

캐시카우로 거듭난 'JAJU'

1인 가구 증가로 고성장…지난해 영업이익률 7%

적자 브랜드 구조조정도 '주효'

[ 최만수 기자 ]

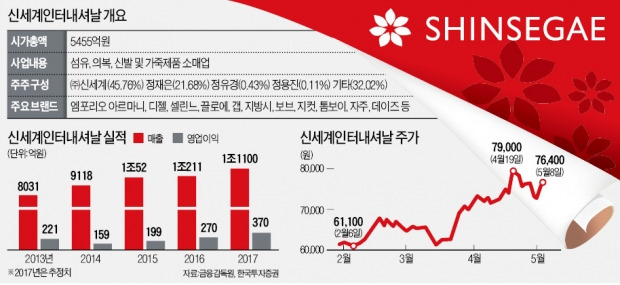

신세계인터내셔날은 신세계그룹 계열의 패션업체다. 엠포리오 아르마니, 디젤, 셀린느, 끌로에, 지방시 등 해외 유명 브랜드의 국내 판권과 함께 신세계백화점, 이마트라는 든든한 판매망을 갖고 있다. 정유경 신세계백화점 총괄사장이 브랜드 관리를 진두지휘할 만큼 그룹 차원의 육성 의지도 확고하다.

이 회사의 주가는 2015년 8월 이후 급락해 당시 고점(16만5000원)의 절반 이하로 떨어졌다. 패션산업 불황과 유니클로, 자라 등 해외 업체의 공세, 뒤늦게 뛰어든 아웃도어 패션사업 부진 등이 겹친 탓이다. 전문가들은 신세계인터내셔날이 적자 사업 구조조정과 생활용품 브랜드 ‘자주(JAJU)’의 고성장에 힘입어 올해 ‘내수주 반전의 스토리’를 쓸 것으로 보고 있다.

◆실적 개선이 밀어올린 주가

신세계인터내셔날은 지난 8일 유가증권시장에서 900원(1.19%) 오른 7만6400원에 장을 마쳤다. 3월15일 6만1600원으로 1년 최저가를 찍은 뒤 24% 오르며 ‘V자 반등’을 하고 있다. 나은채 한국투자증권 연구원은 “올 1분기 영업이익이 작년 같은 기간보다 두 배 이상 늘어난 71억원을 기록한 것으로 추정된다”며 8만3000원을 목표주가로 제시했다. 최근 주가 상승에도 불구하고 주가순자산비율(PBR·주가/주당순자산)은 1.1배에 불과하다.

전문가들은 이 회사의 투자 포인트로 △신세계백화점 출점 효과 △적극적인 브랜드 구조조정 △생활용품 사업의 고성장 등을 꼽는다. 신세계백화점은 지난해 김해백화점(6월), 하남스타필드(9월), 동대구 복합쇼핑몰(12월)을 잇따라 열었다. 올 들어서도 지난 4월 시흥 프리미엄아울렛을 개장했다. 내년에는 대전과 인천 청라에 복합쇼핑몰을 연다. 신세계그룹 유통망이 확보될 때마다 신세계인터내셔날 브랜드 매장과 매출도 함께 늘어난다. 아울렛업체 신세계사이먼(지분율 25%)이 매장을 확대하고 있어 지분법 이익 증가도 기대할 수 있다.

지난해 적자 사업 구조조정을 대부분 마무리하면서 올해부터 패션사업의 수익성도 개선될 전망이다. 아웃도어 브랜드 ‘살로몬’의 철수로 80억원의 손실이 났지만 더 이상 적자가 발생하지 않는다는 점에서 증권가는 긍정적으로 평가하고 있다. 매출이 저조한 ‘바나나 리퍼블릭’ 브랜드 매장 규모도 축소해 비용을 줄였다.

◆자회사 재무구조 개선

생활용품 브랜드 자주의 고성장도 주가에 호재다. 자주는 2010년 이마트 자체 브랜드(PL)였던 ‘자연주의’ 사업권을 인수해 출범한 브랜드다. 의류, 가구, 수납 및 주방용품 등 생활용품 전반을 취급한다. 이마트, 신세계백화점 등에 158개 매장을 운영하고 있다.

자주는 지난해 신세계인터내셔날 매출의 약 20%(1850억원)를 차지했다. 기존 주력사업인 해외패션(2.5%) 국내패션(0.2%)을 훨씬 웃도는 7.0%의 영업이익률을 기록하며 ‘캐시카우’로 거듭났다. 조은애 SK증권 연구원은 “국내 생활용품산업은 유럽, 일본에 비해 성장 초기 단계”라며 “1인 가구 증가와 함께 고성장을 거듭할 것”이라고 내다봤다. 자주와 비슷한 사업모델을 갖고 있는 일본의 생활용품 브랜드 무인양품(MUJI)은 최근 3년간 주가가 두 배 이상 뛰었다.

‘아킬레스건’이었던 자회사 신세계톰보이(2011년 인수)의 재무구조도 안정화되고 있다. 2015년 부채비율이 581%에 달했지만 지난해 주주배정 유상증자를 통해 자본금 150억원을 증액하면서 147%까지 떨어졌다. 신세계인터내셔날은 이 회사에 138억3400만원(지분율 98.78%)을 출자했다. 서원식 신세계인터내셔날 최고재무책임자(CFO·상무)는 “추가 유상증자 계획은 없다”며 “브랜드 재정비 작업이 끝나면 이익 기여도가 높아질 것”이라고 말했다.

최만수 기자 bebop@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 주식방 ] 신청자수 28만명 돌파 < 업계 최대 카톡방 > -> 카톡방 입장하기

패션 불황 이겨낸 생활용품…주가 'V자' 반등

1분기 영업익 작년보다 두배↑…2015년 고점 대비 주가 반토막

캐시카우로 거듭난 'JAJU'

1인 가구 증가로 고성장…지난해 영업이익률 7%

적자 브랜드 구조조정도 '주효'

[ 최만수 기자 ]

신세계인터내셔날은 신세계그룹 계열의 패션업체다. 엠포리오 아르마니, 디젤, 셀린느, 끌로에, 지방시 등 해외 유명 브랜드의 국내 판권과 함께 신세계백화점, 이마트라는 든든한 판매망을 갖고 있다. 정유경 신세계백화점 총괄사장이 브랜드 관리를 진두지휘할 만큼 그룹 차원의 육성 의지도 확고하다.

이 회사의 주가는 2015년 8월 이후 급락해 당시 고점(16만5000원)의 절반 이하로 떨어졌다. 패션산업 불황과 유니클로, 자라 등 해외 업체의 공세, 뒤늦게 뛰어든 아웃도어 패션사업 부진 등이 겹친 탓이다. 전문가들은 신세계인터내셔날이 적자 사업 구조조정과 생활용품 브랜드 ‘자주(JAJU)’의 고성장에 힘입어 올해 ‘내수주 반전의 스토리’를 쓸 것으로 보고 있다.

◆실적 개선이 밀어올린 주가

신세계인터내셔날은 지난 8일 유가증권시장에서 900원(1.19%) 오른 7만6400원에 장을 마쳤다. 3월15일 6만1600원으로 1년 최저가를 찍은 뒤 24% 오르며 ‘V자 반등’을 하고 있다. 나은채 한국투자증권 연구원은 “올 1분기 영업이익이 작년 같은 기간보다 두 배 이상 늘어난 71억원을 기록한 것으로 추정된다”며 8만3000원을 목표주가로 제시했다. 최근 주가 상승에도 불구하고 주가순자산비율(PBR·주가/주당순자산)은 1.1배에 불과하다.

전문가들은 이 회사의 투자 포인트로 △신세계백화점 출점 효과 △적극적인 브랜드 구조조정 △생활용품 사업의 고성장 등을 꼽는다. 신세계백화점은 지난해 김해백화점(6월), 하남스타필드(9월), 동대구 복합쇼핑몰(12월)을 잇따라 열었다. 올 들어서도 지난 4월 시흥 프리미엄아울렛을 개장했다. 내년에는 대전과 인천 청라에 복합쇼핑몰을 연다. 신세계그룹 유통망이 확보될 때마다 신세계인터내셔날 브랜드 매장과 매출도 함께 늘어난다. 아울렛업체 신세계사이먼(지분율 25%)이 매장을 확대하고 있어 지분법 이익 증가도 기대할 수 있다.

지난해 적자 사업 구조조정을 대부분 마무리하면서 올해부터 패션사업의 수익성도 개선될 전망이다. 아웃도어 브랜드 ‘살로몬’의 철수로 80억원의 손실이 났지만 더 이상 적자가 발생하지 않는다는 점에서 증권가는 긍정적으로 평가하고 있다. 매출이 저조한 ‘바나나 리퍼블릭’ 브랜드 매장 규모도 축소해 비용을 줄였다.

◆자회사 재무구조 개선

생활용품 브랜드 자주의 고성장도 주가에 호재다. 자주는 2010년 이마트 자체 브랜드(PL)였던 ‘자연주의’ 사업권을 인수해 출범한 브랜드다. 의류, 가구, 수납 및 주방용품 등 생활용품 전반을 취급한다. 이마트, 신세계백화점 등에 158개 매장을 운영하고 있다.

자주는 지난해 신세계인터내셔날 매출의 약 20%(1850억원)를 차지했다. 기존 주력사업인 해외패션(2.5%) 국내패션(0.2%)을 훨씬 웃도는 7.0%의 영업이익률을 기록하며 ‘캐시카우’로 거듭났다. 조은애 SK증권 연구원은 “국내 생활용품산업은 유럽, 일본에 비해 성장 초기 단계”라며 “1인 가구 증가와 함께 고성장을 거듭할 것”이라고 내다봤다. 자주와 비슷한 사업모델을 갖고 있는 일본의 생활용품 브랜드 무인양품(MUJI)은 최근 3년간 주가가 두 배 이상 뛰었다.

‘아킬레스건’이었던 자회사 신세계톰보이(2011년 인수)의 재무구조도 안정화되고 있다. 2015년 부채비율이 581%에 달했지만 지난해 주주배정 유상증자를 통해 자본금 150억원을 증액하면서 147%까지 떨어졌다. 신세계인터내셔날은 이 회사에 138억3400만원(지분율 98.78%)을 출자했다. 서원식 신세계인터내셔날 최고재무책임자(CFO·상무)는 “추가 유상증자 계획은 없다”며 “브랜드 재정비 작업이 끝나면 이익 기여도가 높아질 것”이라고 말했다.

최만수 기자 bebop@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 주식방 ] 신청자수 28만명 돌파 < 업계 최대 카톡방 > -> 카톡방 입장하기

관련뉴스