호텔신라 주가가 17일 사드(고고도 미사일방어체계) 보복 조치 해제 기대감에 연중 최고치를 기록했다. 그러나 신용도의 경우 전망이 '부정적'으로 하향 조정됐다.

이날 오후 2시40분 현재 유가증권시장에서 호텔신라는 전날보다 2700원(4.63%) 오른 6만1000원에 거래되고 있다. 한때 6만1400원까지 뛰어 올 들어 가장 높은 주가를 기록했다.

호텔신라는 한국 정부가 사드 배치를 발표한 지난해 7월8일 이후 중국인 단체 관광객 금지 등의 여파로 올 3월까지 60% 넘게 하락했다. 이후 꾸준히 반등에 나선 주가는 중국의 사드 보복 조치 해제 기대가 투자심리 개선으로 이어져 연중 최고 수준을 기록했다.

증권가에서는 중국인 출국 성수기인 3분기에 나타날 실적 개선에 초점을 맞출 것을 주문하고 있다. 신한금융투자는 최근 호텔신라에 대해"시내 면세점 매출이 2분기에 전년 동기 대비 23% 감소하겠지만 3분기부터는 0~9% 수준으로 회복될 것"이라며 목표주가를 6만7000원으로 상향 조정했다.

그러나 들뜬 증권시장에서와 달리 채권시장에서는 다소 냉랭한 분위기가 조성되고 있다. 이달 29일 회사채 발행을 앞두고 신용평가사들이 신용등급 전망을 '부정적'으로 하향 조정했기 때문이다. 호텔신라는 오는 29일 총 2000억원 규모의 회사채를 발행할 계획이다.

신평사들은 서울 시내 면세점 경쟁이 심화된 가운데 면세점 매출의 70% 이상을 차지하는 중국인 관광객이 급감하면서 매출 기반이 위축됐다고 지적했다. 이와 함께 인천국제공항과 싱가포르 창이공항 등 공항면세점의 임차료부담, 해외 면세점 사업안정화 지연 등을 부담 요인으로 꼽았다.

한국신용평가는 지난 15일 정기평가 결과, 호텔신라의 회사채 신용등급을 기존 'AA'로 유지했지만 등급전망을 '안정적'에서 '부정적'으로 하향 조정했다.

홍석준 한신평 연구원은 "중국인 관광객 수요 부진으로 인한 고객 유치 비용 상승과 고정비 부담, 국내외 공항 면세점의 과중한 임차료 수준 등을 감안하면 실적의 불확실성이 지속될 것"이라며 "실적과 재무안정성 지표들은 현 'AA' 등급 대비 미흡한 수준"이라고 진단했다.

그는 "부정적인 영업환경과 향후 사업 가변성 등이 단기간 내에 해소되기에는 상당한 제약 요인이 있다"고 밝혔다.

NICE신용평가 역시 지난 16일 호텔신라의 신용등급은 'AA'로 유지했지만 등급전망을 '안정적'에서 '부정적'으로 내렸다.

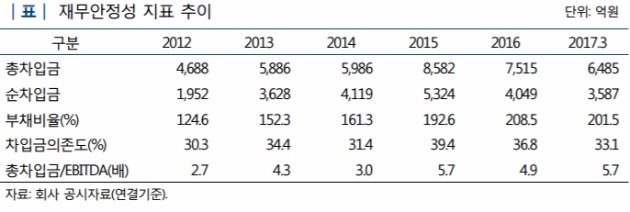

김호경 NICE신용평가 연구원은 "올 3월 기준 호텔신라의 총 차입금은 6485억원으로 2015년 8582억원 대비 감소했지만 예정된 투자에 비춰 차입금이 재차 늘어날 것"이라며 "올해 홍콩 공항과 인천공항 T2 구역 등 신규 면세점, 미국 디패스(DFASS) 지분 투자 등 예정된 투자 규모가 3000억원을 웃돌아 재무안정성 지표가 저하될 것"이라고 전망했다.

영업수익성 저하로 상각 전 영업이익(EBITDA) 규모가 감소한 가운데 신규 사업 투자가 이어지면서 차입에 의존하는 현금흐름을 나타내고 있다는 설명이다.

한편, 호텔신라는 다음주 중으로 기관투자자들을 대상으로 수요예측을 실시할 계획인 것으로 전해졌다.

오정민 한경닷컴 기자 blooming@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 주식방 ] 신청자수 28만명 돌파 < 업계 최대 카톡방 > -> 카톡방 입장하기

관련뉴스