현대차그룹은 지난주 "지주회사 전환 추진설은 사실이 아니다"라며 시장에 떠도는 풍문에 대해 곧바로 해명했다. 하지만 현대차그룹의 지배구조 개편 시나리오는 더욱 구체화되고 있다.

◆ 현대차그룹株, 한 두달 새 20~30% 올라…"비정상의 정상화 단계"

현대차와 기아차 그리고 현대모비스 등 현대차그룹주(株) 3인방의 5월 주가그래프는 수직 상승 중이다.

22일 한국거래소에 따르면 현대차는 4월말부터 뛰어올라 최근 저점(13만5500원, 2월2일) 대비 25% 가량 상승한 17만원대(19일 종가 기준)에 거래되고 있고, 기아차도 저점(3만3800원, 4월19일) 대비로 15%의 주가상승률을 나타내고 있다.

현대차그룹주의 대표 부품기업인 현대모비스의 경우에도 지난달 19일 기록한 장중 저점(21만2000원)보다 약 30% 상승해 27만원대를 훌쩍 뛰어넘었다.

일부 증시전문가들은 이러한 상승세를 두고 '비정상의 정상화'라고 판단했다. 그 동안 주가가 전세계 동종업계와 비교해 지나치게 빠졌다는 것이다. 현대차그룹주의 주가순자산비율(PBR)은 0.5배~0.7배 수준이다.

송선재 하나금융투자 연구원은 "중국 내 최악의 업황 상황을 딛고 하반기부터 판매 회복이 기대되는 데다 브라질·러시아 등 신흥국의 수요 개선과 신차 투입 효과 등이 주가 반등의 동력이 될 것"으로 내다봤다.

◆ 지배구조 개선 기대는 '플러스 알파'

현대차그룹이 일부 언론의 지주사 전환 추진 보도에 대해 '사실 무근'이란 입장을 내놓았지만, 증권업계는 시기가 문제일뿐 지배구조 재편을 기정사실로 받아들이고 있는 모습이다.

게다가 '재벌 개혁'에 앞장서온 김상조 한성대 교수가 공정거래위원회 위원장으로 내정되면서 지주사 전환 속도가 더 빨라질 수 있다는 설명이다.

이상현 IBK투자증권 연구원은 "김 교수의 공정위 위윈정 내정으로 현대차그룹의 지배구조 개선 움직임은 가속화될 것"이라며 "다만 김 내정자가 순환출자 해소와 관련해 '해당 그룹들이 실질적으로 많이 축소돼 우선순위는 아니다'라고 밝힌 점 등을 감안할 때 시기를 예측하기는 어렵다"고 말했다.

이어 "외부적인 요인보다는 현대차그룹 내 후계 구도에 관한 회사 분위기가 무르익고 방법론이 완성될 때 단행될 것"으로 판단했다.

하나금융투자의 경우 현대차그룹이 지주회사 전환 이후 기업별 적정 주가를 내놓기도 했다. 지주사 전환 이후 현대차의 적정 주가는 19만8000원, 기아차와 현대모비스는 각각 4만9000원과 32만원으로 책정됐다.

오진원 연구원은 "현대차그룹의 지주회사 전환은 언제든지 제기될 수 있는 시나리오"라며 "주요 3사의 분할·합병에 시나리오에 무게를 두고 있고, 앞으로 주주환원정책과 지배구조의 투명성 제고 등이 가시화되면 적정 주가를 더 올릴 수 있다"라고 강조했다.

이상헌 하이투자증권 지주사 담당 연구원도 "재벌개혁의 목적은 경제력 집중 억제와 지배구조 개선에 있다"면서 "이 중에서도 지배구조 개선은 스튜어드십 코드, 상법 개정안 등을 통해서 진행될 것"으로 내다봤다. 이에 따라 현대차그룹주가 지주사 중 투자 유망주로 꼽혔다.

◆ "'단정적 표현' 없어 기대감 지속"…지배구조 시나리오 2가지

현대차그룹의 해명 공시에서 '분할·합병을 검토하고 있지 않음' 또는 '지주사 전환할 계획이 없음' 같은 단정적인 표현이 없었기 때문에 지배구조 개선에 대한 기대감이 이어질 것으로 KTB투자증권은 전망했다.

이 증권사 김한이 연구원은 "지금 시장에서 거론되는 현대차그룹의 지배구조 시나리오는 두 가지인데 롯데그룹과 마찬가지로 '모비스·현대차·기아차 3사 모두 분할 및 합병해 현대차홀딩스를 설립하거나 모비스만 분할하는 것"이라고 설명했다.

또 "첫 번째 시나리오에선 롯데그룹과 다른 점에 주목해야 한다"며 "롯데그룹과 달리 특수관계인 지분율이 주주총회 특별결의 통과에 충분하지 않아 일반주주 찬성이 절대적으로 필요한 상황"이라고 지적했다. 이로 인해 주주가치 제고가 진행될 수 있다는 것이다.

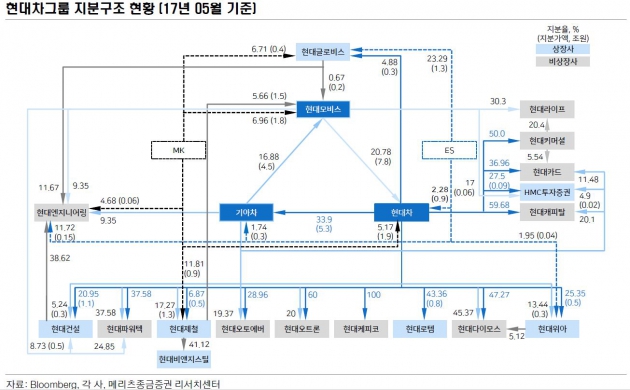

분할·합병을 위한 주총 특별결의의 경우 필요한 주식수는 출석주주 3분의 2, 총주식수 3분의 1. 현대차그룹의 특수관계인 지분율은 모비스 30.2%, 현대차 28.2%, 기아차 35.8%(1분기말 기준)이다.

그는 "주총 통과 가능성이란 측면에서 볼 때 3사 모두에게 주주들의 동의를 확실하게 얻기 어렵다면 분할 후 사업 성장에 대한 가시성이 높은 모비스만 분할하는 방안이 선택될 수 있다"고 내다봤다.

반면 김준성 메리츠종금증권 연구원은 '3사 분할·합병'을 가장 유력한 시나리오로 판단했다.

그는 "지배구조 변화를 위해서는 대주주의 의지(정부의 요구)와 적은 비용 그리고 투자자의 동의가 필요하다"며 "그런데 현대차 또는 모비스 중심의 지배구조 변화를 위해선 분할 지주사를 보유한 기존 순환출자 관계자 지분(현대차는 모비스, 모비스는 기아차) 매입비용이 각각 2조4500억원과 2조800억원에 달한다"고 진단했다.

이어 "분할 영업회사를 보유한 기존 순환출자 관계사 지분 매입을 위한 현금 활용에 대해서도 투자자들의 반발이 터져 나올 수 있다"고 덧붙였다.

정현영 한경닷컴 기자 jhy@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스