[ 도쿄=김동욱 기자 ]  일본 기업들 사이에 회계 부정행위가 늘어나면서 이와 관련된 일본어 단어가 해당 행위를 가리키는 국제 공용어로 자리잡는 일이 종종 있다. ‘도바시(飛ばし·빼돌리기)’, ‘미즈마시(水し·술에 물타기)’ 같은 용어들은 온라인 백과사전 위키피디아 등에 일본어 발음을 차용해 등재돼 있다.

일본 기업들 사이에 회계 부정행위가 늘어나면서 이와 관련된 일본어 단어가 해당 행위를 가리키는 국제 공용어로 자리잡는 일이 종종 있다. ‘도바시(飛ばし·빼돌리기)’, ‘미즈마시(水し·술에 물타기)’ 같은 용어들은 온라인 백과사전 위키피디아 등에 일본어 발음을 차용해 등재돼 있다.

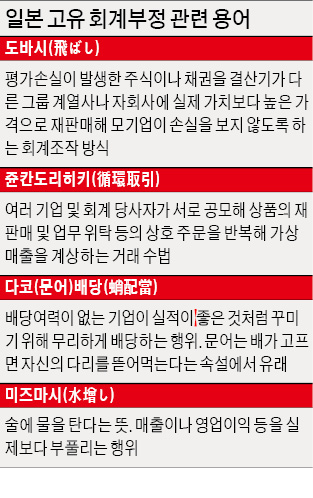

일본어 회계부정 용어 가운데 가장 국제화된 단어는 ‘도바시’다. 값이 떨어져 평가손실이 발생한 주식이나 채권을 결산 시기가 다른 그룹 계열사 등에 시가보다 높은 값으로 되팔아 모기업의 손실을 숨기는 회계 조작 방식이다.

1987년 다테호화학공업 채권이 폭락했을 때 다이와증권의 기업고객 담당 직원들이 손실을 감추기 위해 이런 수법을 쓴 것이 드러나며 널리 알려졌다.

야마이치증권, 일본장기신용은행, 가네보 등이 도바시를 남용한 끝에 경영 파산으로 이어졌다. 2011년 올림푸스의 분식회계에서도 이용될 정도로 일본 기업 사이에서 뿌리가 깊다. ‘돌려막기 거래’ ‘순환 거래’ 등으로 번역되는 ‘쥰칸도리히키(循環取引)’는 여러 기업 및 회계 당사자가 공모해 상품의 재판매나 업무위탁 등 상호주문을 반복해 가상매출을 계상하는 수법을 가리킨다.

다른 사람의 시선을 많이 의식하는 일본 문화 특성에서 나온 분식 관련 용어도 적지 않다.

대표적인 것이 ‘다코 배당(配當)’이다. 일본어로 문어를 의미하는 ‘다코’에서 나온 이 용어는 ‘문어는 배가 고프면 자신의 다리를 뜯어 먹는다’는 속설에서 유래했다. 외부 투자자에게 기업 상황이 좋아 보이도록 하기 위해 배당 여력이 없으면서도 무리해서 배당하는 행위를 지칭한다. 매출이나 영업이익 등을 실제보다 부풀린다는 뜻에서 ‘술에 물을 탄다’는 뜻의 ‘미즈마시’도 널리 퍼진 용어다.

이 밖에 장부상에선 매출·이익 등으로 잡히지만 상품이 실제 거래되지 않은 채 거래처 사이를 순환하는 것을 지칭하는 ‘우주유영’ 등의 표현도 있다.

도쿄=김동욱 특파원 kimdw@hankyung.com

일본 기업들 사이에 회계 부정행위가 늘어나면서 이와 관련된 일본어 단어가 해당 행위를 가리키는 국제 공용어로 자리잡는 일이 종종 있다. ‘도바시(飛ばし·빼돌리기)’, ‘미즈마시(水し·술에 물타기)’ 같은 용어들은 온라인 백과사전 위키피디아 등에 일본어 발음을 차용해 등재돼 있다.일본어 회계부정 용어 가운데 가장 국제화된 단어는 ‘도바시’다. 값이 떨어져 평가손실이 발생한 주식이나 채권을 결산 시기가 다른 그룹 계열사 등에 시가보다 높은 값으로 되팔아 모기업의 손실을 숨기는 회계 조작 방식이다.

1987년 다테호화학공업 채권이 폭락했을 때 다이와증권의 기업고객 담당 직원들이 손실을 감추기 위해 이런 수법을 쓴 것이 드러나며 널리 알려졌다.

야마이치증권, 일본장기신용은행, 가네보 등이 도바시를 남용한 끝에 경영 파산으로 이어졌다. 2011년 올림푸스의 분식회계에서도 이용될 정도로 일본 기업 사이에서 뿌리가 깊다. ‘돌려막기 거래’ ‘순환 거래’ 등으로 번역되는 ‘쥰칸도리히키(循環取引)’는 여러 기업 및 회계 당사자가 공모해 상품의 재판매나 업무위탁 등 상호주문을 반복해 가상매출을 계상하는 수법을 가리킨다.

다른 사람의 시선을 많이 의식하는 일본 문화 특성에서 나온 분식 관련 용어도 적지 않다.

대표적인 것이 ‘다코 배당(配當)’이다. 일본어로 문어를 의미하는 ‘다코’에서 나온 이 용어는 ‘문어는 배가 고프면 자신의 다리를 뜯어 먹는다’는 속설에서 유래했다. 외부 투자자에게 기업 상황이 좋아 보이도록 하기 위해 배당 여력이 없으면서도 무리해서 배당하는 행위를 지칭한다. 매출이나 영업이익 등을 실제보다 부풀린다는 뜻에서 ‘술에 물을 탄다’는 뜻의 ‘미즈마시’도 널리 퍼진 용어다.

이 밖에 장부상에선 매출·이익 등으로 잡히지만 상품이 실제 거래되지 않은 채 거래처 사이를 순환하는 것을 지칭하는 ‘우주유영’ 등의 표현도 있다.

도쿄=김동욱 특파원 kimdw@hankyung.com

관련뉴스