[ 박신영 기자 ]  올 상반기 보험업계에서는 ING생명 주가가 큰 관심이었다. 지난 5월11일 신규 상장한 ING생명에 대한 시장의 평가가 어떻게 나올지에 이목이 쏠렸다. 상장 첫날 ING생명은 공모가 3만3000원을 밑도는 3만1600원에 거래를 마쳤다. 다른 보험사 관계자들은 “그럴 줄 알았다”는 반응을 보였다. 2021년 도입 예정인 새 국제회계기준(IFRS17)과 강화된 감독회계 기준, 저금리 등 생명보험사에 유리한 경영 환경이 아니었기 때문이다.

올 상반기 보험업계에서는 ING생명 주가가 큰 관심이었다. 지난 5월11일 신규 상장한 ING생명에 대한 시장의 평가가 어떻게 나올지에 이목이 쏠렸다. 상장 첫날 ING생명은 공모가 3만3000원을 밑도는 3만1600원에 거래를 마쳤다. 다른 보험사 관계자들은 “그럴 줄 알았다”는 반응을 보였다. 2021년 도입 예정인 새 국제회계기준(IFRS17)과 강화된 감독회계 기준, 저금리 등 생명보험사에 유리한 경영 환경이 아니었기 때문이다.

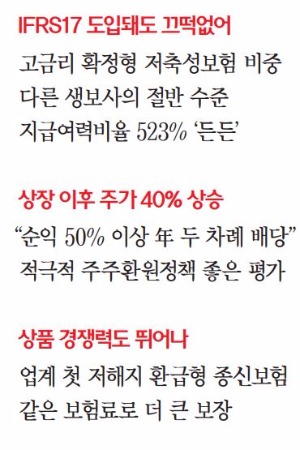

하지만 9월26일 ING생명 주가는 4만6550원으로 껑충 뛰었다. 상장 첫날보다 40% 이상 올랐다. IFRS17 등 급변하는 보험 환경에도 문제없는 재무 건전성과 적극적인 배당성향, 저금리에 맞게 설계된 보험상품 등을 시장에서 인정받은 결과다.

◆업계 최고의 재무 건전성

◆업계 최고의 재무 건전성

IFRS17의 골자는 부채에 대한 시가 평가다. 보험사가 미래에 고객에게 지급해야 할 보험금을 현재의 부채로 잡는 ‘기준’, 즉 금리를 계약 시점의 ‘원가’가 아니라 ‘시가’로 평가하는 게 핵심이다. 지금과 같은 저금리 상황에서는 회계장부상 부채를 더 늘려 잡아야 향후 고객에게 약속한 보험금 수준을 맞출 수 있다. 국내 대부분 보험사는 이 같은 IFRS17이 도입되면 회계 충격을 피하기 힘들다. 과거 고금리 시절 판매한 확정금리형 저축성 상품이 많아서다. 고객에게 원금에 고금리를 붙여 돌려주기로 약속한 상품이 많다는 뜻이다. 강화된 감독회계도 보험사에는 골칫거리다. 감독당국은 보험사의 자산과 부채의 듀레이션 차이가 클수록 재무 건전성 지표를 계산할 때 불리하도록 설계했다. 금리에 따른 부채의 변동폭이 커진 만큼 자산과 부채의 듀레이션을 맞춰 변동폭을 줄이려는 의도에서다. 하지만 국내 자본시장의 한계로 보험사들은 장기 자산 투자가 부족한 실정이다.

하지만 ING생명은 다르다. 우선 고금리 확정형 저축성보험 비중이 적다. ING생명은 고금리 확정형 상품 비중이 10%대로 다른 생보사의 절반 수준이다. 투자한 자산의 듀레이션도 길다. 자산과 부채의 듀레이션 차이가 작다 보니 지급여력(RBC) 비율 계산에서도 유리하다. ING생명의 재무 건전성이 업계 최고 수준으로 평가받는 이유다. RBC 비율은 523%로 감독당국 권고치인 150%의 3배가 넘는다. RBC 비율이란 보험사가 위기 상황에서도 고객에게 약속한 보험금을 내줄 수 있는 능력을 나타내는 지표다.

◆PBR도 보험업계 최고 수준

ING생명 관계자는 “주식시장에서 이처럼 좋은 평가를 받고 있는 것도 ING생명이 다른 보험사와 달리 회계 충격을 최소한으로 받으면서 지속적으로 성장할 수 있다는 근거를 보여줬기 때문”이라고 설명했다.

ING생명의 주가순자산비율(PBR)은 9월26일 종가(4만6550원) 기준 0.94배로, 0.55~0.7배 수준인 대형 생보사에 비해 훨씬 높다. PBR은 현재 주가를 주당 순자산으로 나눈 값으로, 자산에 비해 주가가 어느 정도 평가받고 있는지를 보여주는 지표다.

ING생명이 적극적인 배당정책을 실행하고 있는 것도 시장에서 좋은 평가를 받고 있다. 정문국 ING생명 사장은 “당기순이익의 50% 이상을 중간배당과 기말배당 등 연간 두 차례에 걸쳐 주주들에게 지속해서 배당할 것”이라고 발표한 바 있다. ING생명의 배당성향은 2014년 45%에서 2016년 58%로 13%포인트 상승했다. 무엇보다 ING생명은 실적으로 회사 가치를 증명해 보이고 있다.

ING생명은 상반기에 당기순이익 1814억원을 기록했다. 지난해 같은 기간보다 69.7% 늘었다. 자산은 지난 6월 말 기준 31조2199억원이다. 1년 전보다 1.6% 늘어났다.

◆“상품 경쟁력으로 승부”

ING생명의 좋은 실적은 상품에서 나온다. 특히 ING생명은 IFRS17의 영향이 비교적 덜한 보장성 보험에 강하다. 2014년 내놓은 ‘용감한 오렌지 종신보험’이 대표적인 예다. 이 상품은 국내 보험업계 최초의 저해지 환급형 종신보험이다. 고객이 보험료 납입기간에 해지할 때 지급하는 해지환급금을 줄인 대신 보험료를 낮춰 같은 보험료로 더 큰 보장을 받을 수 있도록 설계했다.

ING생명이 판매하는 기존 종신보험 대비 보험료는 최대 25% 저렴하다. ‘용감한 오렌지 종신보험’의 보험료를 기존 종신보험과 동일하게 낸다면 해지환급금이 줄어드는 대신 사망보험금은 최대 25% 더 많이 받을 수 있다. ING생명은 이 상품의 독창성을 인정받아 지난해 3개월 배타적 사용권을 획득했다. ING생명의 ‘무배당 생활비 챙겨주는 변액유니버셜종신보험’은 종신보험의 사망 보장에 생활비 보장을 더해 미리 설정한 생활자금 개시 시점 이후 최대 20년 동안 매년 생활비를 받을 수 있다.

이 같은 상품들을 바탕으로 ING생명의 보장성 상품 비중은 2분기(신계약 연납화보험료(APE)) 기준으로 50% 가까이 된다. 저축성 상품도 대부분이 변액형으로 채워져 있다. 그만큼 금리 변동 리스크와 장수 리스크에 상대적으로 잘 대비할 수 있도록 상품 구조가 설계됐다. ING생명 관계자는 “보험사의 경쟁력은 영업과 상품, 그리고 자산운용 경쟁력에서 나오는데 ING생명은 삼박자를 모두 갖췄다”고 말했다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

올 상반기 보험업계에서는 ING생명 주가가 큰 관심이었다. 지난 5월11일 신규 상장한 ING생명에 대한 시장의 평가가 어떻게 나올지에 이목이 쏠렸다. 상장 첫날 ING생명은 공모가 3만3000원을 밑도는 3만1600원에 거래를 마쳤다. 다른 보험사 관계자들은 “그럴 줄 알았다”는 반응을 보였다. 2021년 도입 예정인 새 국제회계기준(IFRS17)과 강화된 감독회계 기준, 저금리 등 생명보험사에 유리한 경영 환경이 아니었기 때문이다.하지만 9월26일 ING생명 주가는 4만6550원으로 껑충 뛰었다. 상장 첫날보다 40% 이상 올랐다. IFRS17 등 급변하는 보험 환경에도 문제없는 재무 건전성과 적극적인 배당성향, 저금리에 맞게 설계된 보험상품 등을 시장에서 인정받은 결과다.

◆업계 최고의 재무 건전성IFRS17의 골자는 부채에 대한 시가 평가다. 보험사가 미래에 고객에게 지급해야 할 보험금을 현재의 부채로 잡는 ‘기준’, 즉 금리를 계약 시점의 ‘원가’가 아니라 ‘시가’로 평가하는 게 핵심이다. 지금과 같은 저금리 상황에서는 회계장부상 부채를 더 늘려 잡아야 향후 고객에게 약속한 보험금 수준을 맞출 수 있다. 국내 대부분 보험사는 이 같은 IFRS17이 도입되면 회계 충격을 피하기 힘들다. 과거 고금리 시절 판매한 확정금리형 저축성 상품이 많아서다. 고객에게 원금에 고금리를 붙여 돌려주기로 약속한 상품이 많다는 뜻이다. 강화된 감독회계도 보험사에는 골칫거리다. 감독당국은 보험사의 자산과 부채의 듀레이션 차이가 클수록 재무 건전성 지표를 계산할 때 불리하도록 설계했다. 금리에 따른 부채의 변동폭이 커진 만큼 자산과 부채의 듀레이션을 맞춰 변동폭을 줄이려는 의도에서다. 하지만 국내 자본시장의 한계로 보험사들은 장기 자산 투자가 부족한 실정이다.

하지만 ING생명은 다르다. 우선 고금리 확정형 저축성보험 비중이 적다. ING생명은 고금리 확정형 상품 비중이 10%대로 다른 생보사의 절반 수준이다. 투자한 자산의 듀레이션도 길다. 자산과 부채의 듀레이션 차이가 작다 보니 지급여력(RBC) 비율 계산에서도 유리하다. ING생명의 재무 건전성이 업계 최고 수준으로 평가받는 이유다. RBC 비율은 523%로 감독당국 권고치인 150%의 3배가 넘는다. RBC 비율이란 보험사가 위기 상황에서도 고객에게 약속한 보험금을 내줄 수 있는 능력을 나타내는 지표다.

◆PBR도 보험업계 최고 수준

ING생명 관계자는 “주식시장에서 이처럼 좋은 평가를 받고 있는 것도 ING생명이 다른 보험사와 달리 회계 충격을 최소한으로 받으면서 지속적으로 성장할 수 있다는 근거를 보여줬기 때문”이라고 설명했다.

ING생명의 주가순자산비율(PBR)은 9월26일 종가(4만6550원) 기준 0.94배로, 0.55~0.7배 수준인 대형 생보사에 비해 훨씬 높다. PBR은 현재 주가를 주당 순자산으로 나눈 값으로, 자산에 비해 주가가 어느 정도 평가받고 있는지를 보여주는 지표다.

ING생명이 적극적인 배당정책을 실행하고 있는 것도 시장에서 좋은 평가를 받고 있다. 정문국 ING생명 사장은 “당기순이익의 50% 이상을 중간배당과 기말배당 등 연간 두 차례에 걸쳐 주주들에게 지속해서 배당할 것”이라고 발표한 바 있다. ING생명의 배당성향은 2014년 45%에서 2016년 58%로 13%포인트 상승했다. 무엇보다 ING생명은 실적으로 회사 가치를 증명해 보이고 있다.

ING생명은 상반기에 당기순이익 1814억원을 기록했다. 지난해 같은 기간보다 69.7% 늘었다. 자산은 지난 6월 말 기준 31조2199억원이다. 1년 전보다 1.6% 늘어났다.

◆“상품 경쟁력으로 승부”

ING생명의 좋은 실적은 상품에서 나온다. 특히 ING생명은 IFRS17의 영향이 비교적 덜한 보장성 보험에 강하다. 2014년 내놓은 ‘용감한 오렌지 종신보험’이 대표적인 예다. 이 상품은 국내 보험업계 최초의 저해지 환급형 종신보험이다. 고객이 보험료 납입기간에 해지할 때 지급하는 해지환급금을 줄인 대신 보험료를 낮춰 같은 보험료로 더 큰 보장을 받을 수 있도록 설계했다.

ING생명이 판매하는 기존 종신보험 대비 보험료는 최대 25% 저렴하다. ‘용감한 오렌지 종신보험’의 보험료를 기존 종신보험과 동일하게 낸다면 해지환급금이 줄어드는 대신 사망보험금은 최대 25% 더 많이 받을 수 있다. ING생명은 이 상품의 독창성을 인정받아 지난해 3개월 배타적 사용권을 획득했다. ING생명의 ‘무배당 생활비 챙겨주는 변액유니버셜종신보험’은 종신보험의 사망 보장에 생활비 보장을 더해 미리 설정한 생활자금 개시 시점 이후 최대 20년 동안 매년 생활비를 받을 수 있다.

이 같은 상품들을 바탕으로 ING생명의 보장성 상품 비중은 2분기(신계약 연납화보험료(APE)) 기준으로 50% 가까이 된다. 저축성 상품도 대부분이 변액형으로 채워져 있다. 그만큼 금리 변동 리스크와 장수 리스크에 상대적으로 잘 대비할 수 있도록 상품 구조가 설계됐다. ING생명 관계자는 “보험사의 경쟁력은 영업과 상품, 그리고 자산운용 경쟁력에서 나오는데 ING생명은 삼박자를 모두 갖췄다”고 말했다.

박신영 기자 nyusos@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스