페이스북·알리바바·네이버보다 높아…올 들어 주가 94% 상승

카카오뱅크·코스피 이전 효과

자회사 카카오게임즈 성장 기대

일부 증권사, 투자의견 '중립'

외국인, 15만원 돌파 후 매도세

"실적 뒷받침 안되면 매물 늘수도"

[ 윤정현 기자 ] 카카오가 지난 7월10일 코스닥시장에서 옮겨온 날 유가증권시장 내 시가총액 순위는 47위였다. 이후 3개월여 만에 시가총액을 3조원 넘게 불리며 순위(34위)가 열세 계단 뛰어올랐다. 코스피200지수 편입 등 유가증권시장 이전 효과와 7월 출범한 카카오뱅크 흥행에 힘입어 주가가 상승세를 탄 덕분이다. 광고 매출 증가와 신규 사업 기대도 컸다는 분석이다. 하지만 성장성을 감안해도 주가가 지나치게 고평가돼 있다는 목소리도 나오고 있다.

◆올해 두 배 가까이 올라

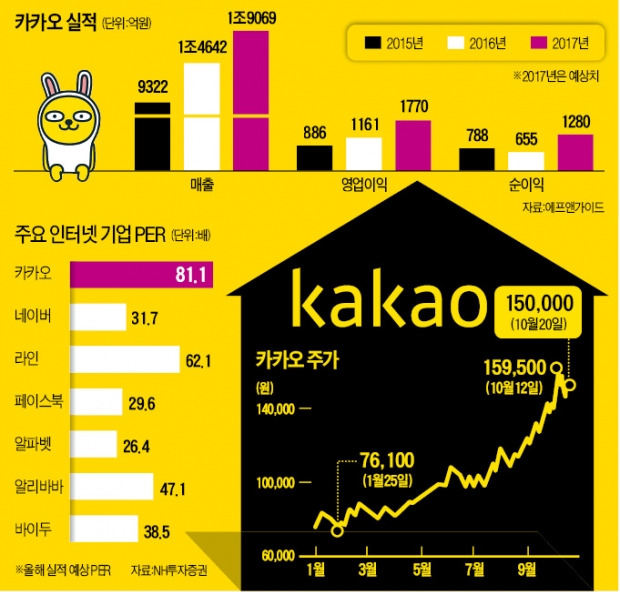

카카오는 20일 유가증권시장에서 3000원(2.04%) 오른 15만원에 장을 마쳤다. 지난 12일 최근 1년 내 최고가(15만9500원)를 찍은 뒤 숨을 고르는 모습이지만 올 들어 두 배 가까이(94.81%) 뛰었다. 지난 7월10일 유가증권시장으로 이전한 이후 주가 상승률은 47.64%에 이른다.

올 7월27일 출범한 인터넷전문은행 카카오뱅크 가입자가 한 달 만에 300만 명을 넘기면서 화제를 모은 데다 지난달에는 코스피200지수에도 편입됐다. 코스피200지수에 편입되면 인덱스펀드 추종 자금이 유입돼 수급이 개선된다.

주가에 더 큰 상승동력이 된 것은 성장 잠재력에 대한 기대다. 카카오는 다음달 20일 특정 광고에 관심을 가질 만한 고객에게 해당 광고를 띄워주는 새로운 모바일 광고 플랫폼을 선보일 예정이다. 광고의 효율성을 높여 단가 인상도 이끌어낼 수 있을 것이라는 전망이 나온다.

세계적으로 인기몰이를 하고 있는 게임 배틀그라운드의 국내 배급권을 확보한 자회사 카카오게임즈 역할도 주목받고 있다. 안재민 NH투자증권 연구원은 “배틀그라운드의 국내 배급은 이르면 다음달에 시작될 것으로 예상한다”며 “카카오게임즈뿐 아니라 카카오모빌리티, 카카오페이, 포도트리 등 자회사 가치도 꾸준히 높아질 것”이라고 말했다.

카카오의 실적 흐름도 양호하다. 2015년(886억원) 1000억원을 밑돌았던 영업이익이 지난해 1161억원으로 늘었다. 증권업계의 올해 영업이익 추정치는 1770억원이다. 지난해보다 52.45% 늘어나는 규모다.

◆증권사 투자 의견 엇갈려

그럼에도 높은 주가수익비율(PER·주가/주당순이익)로 인한 고평가 논란은 끊이지 않고 있다. 지난해 실적과 현 주가로 계산한 카카오의 PER은 171.66배다. 업종 평균(46.67배)뿐 아니라 경쟁사인 네이버(35.24배)에 비해서도 훨씬 높다. 올해 예상 실적을 기준으로 한 PER도 81.1배다. 네이버(31.7배)는 물론 같은 업종의 해외 업체인 라인(62.1배) 알리바바(47.1배) 페이스북(29.6배) 등을 크게 웃돈다.

다수의 증권사가 눈높이를 상향 조정하며 ‘매수’ 의견을 냈지만 신영증권과 동부증권, 한화투자증권, 한국투자증권 등은 투자 의견을 ‘중립’으로 유지하고 있다. 카카오뱅크의 지분율(10%)이 낮은 데다 수익이 나려면 상당한 시간이 걸릴 가능성이 큰 만큼 흥행에 따른 성과를 기대하기 어렵다는 이유에서다.

배틀그라운드와 관련한 국내 서버 분리 운영이나 PC방 과금 등도 아직 결정된 내용이 없다는 점도 지적한다. 하반기 들어 급증하고 있는 마케팅 비용도 부담으로 꼽았다.

외국계 증권사인 UBS는 지난 8월 카카오 주가가 11만원대일 때 “주가가 고평가돼 있다”고 지적하기도 했다. 올해 처음 15만원을 넘은 지난 11일 이후 외국인(44억원)과 기관(648억원)은 카카오 주식을 팔고 있다. 장원열 신영증권 연구원은 “같은 업종 내 국내외 다른 종목들에 비해 PER이 너무 높다”며 “성장에 대한 높은 기대를 뒷받침할 실적이 나오지 않는다면 투자자들의 실망은 더 클 것”이라고 말했다.

윤정현 기자 hit@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

카카오뱅크·코스피 이전 효과

자회사 카카오게임즈 성장 기대

일부 증권사, 투자의견 '중립'

외국인, 15만원 돌파 후 매도세

"실적 뒷받침 안되면 매물 늘수도"

[ 윤정현 기자 ] 카카오가 지난 7월10일 코스닥시장에서 옮겨온 날 유가증권시장 내 시가총액 순위는 47위였다. 이후 3개월여 만에 시가총액을 3조원 넘게 불리며 순위(34위)가 열세 계단 뛰어올랐다. 코스피200지수 편입 등 유가증권시장 이전 효과와 7월 출범한 카카오뱅크 흥행에 힘입어 주가가 상승세를 탄 덕분이다. 광고 매출 증가와 신규 사업 기대도 컸다는 분석이다. 하지만 성장성을 감안해도 주가가 지나치게 고평가돼 있다는 목소리도 나오고 있다.

◆올해 두 배 가까이 올라

카카오는 20일 유가증권시장에서 3000원(2.04%) 오른 15만원에 장을 마쳤다. 지난 12일 최근 1년 내 최고가(15만9500원)를 찍은 뒤 숨을 고르는 모습이지만 올 들어 두 배 가까이(94.81%) 뛰었다. 지난 7월10일 유가증권시장으로 이전한 이후 주가 상승률은 47.64%에 이른다.

올 7월27일 출범한 인터넷전문은행 카카오뱅크 가입자가 한 달 만에 300만 명을 넘기면서 화제를 모은 데다 지난달에는 코스피200지수에도 편입됐다. 코스피200지수에 편입되면 인덱스펀드 추종 자금이 유입돼 수급이 개선된다.

주가에 더 큰 상승동력이 된 것은 성장 잠재력에 대한 기대다. 카카오는 다음달 20일 특정 광고에 관심을 가질 만한 고객에게 해당 광고를 띄워주는 새로운 모바일 광고 플랫폼을 선보일 예정이다. 광고의 효율성을 높여 단가 인상도 이끌어낼 수 있을 것이라는 전망이 나온다.

세계적으로 인기몰이를 하고 있는 게임 배틀그라운드의 국내 배급권을 확보한 자회사 카카오게임즈 역할도 주목받고 있다. 안재민 NH투자증권 연구원은 “배틀그라운드의 국내 배급은 이르면 다음달에 시작될 것으로 예상한다”며 “카카오게임즈뿐 아니라 카카오모빌리티, 카카오페이, 포도트리 등 자회사 가치도 꾸준히 높아질 것”이라고 말했다.

카카오의 실적 흐름도 양호하다. 2015년(886억원) 1000억원을 밑돌았던 영업이익이 지난해 1161억원으로 늘었다. 증권업계의 올해 영업이익 추정치는 1770억원이다. 지난해보다 52.45% 늘어나는 규모다.

◆증권사 투자 의견 엇갈려

그럼에도 높은 주가수익비율(PER·주가/주당순이익)로 인한 고평가 논란은 끊이지 않고 있다. 지난해 실적과 현 주가로 계산한 카카오의 PER은 171.66배다. 업종 평균(46.67배)뿐 아니라 경쟁사인 네이버(35.24배)에 비해서도 훨씬 높다. 올해 예상 실적을 기준으로 한 PER도 81.1배다. 네이버(31.7배)는 물론 같은 업종의 해외 업체인 라인(62.1배) 알리바바(47.1배) 페이스북(29.6배) 등을 크게 웃돈다.

다수의 증권사가 눈높이를 상향 조정하며 ‘매수’ 의견을 냈지만 신영증권과 동부증권, 한화투자증권, 한국투자증권 등은 투자 의견을 ‘중립’으로 유지하고 있다. 카카오뱅크의 지분율(10%)이 낮은 데다 수익이 나려면 상당한 시간이 걸릴 가능성이 큰 만큼 흥행에 따른 성과를 기대하기 어렵다는 이유에서다.

배틀그라운드와 관련한 국내 서버 분리 운영이나 PC방 과금 등도 아직 결정된 내용이 없다는 점도 지적한다. 하반기 들어 급증하고 있는 마케팅 비용도 부담으로 꼽았다.

외국계 증권사인 UBS는 지난 8월 카카오 주가가 11만원대일 때 “주가가 고평가돼 있다”고 지적하기도 했다. 올해 처음 15만원을 넘은 지난 11일 이후 외국인(44억원)과 기관(648억원)은 카카오 주식을 팔고 있다. 장원열 신영증권 연구원은 “같은 업종 내 국내외 다른 종목들에 비해 PER이 너무 높다”며 “성장에 대한 높은 기대를 뒷받침할 실적이 나오지 않는다면 투자자들의 실망은 더 클 것”이라고 말했다.

윤정현 기자 hit@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스