10·24 가계부채·부동산대책

여신 가이드라인 신설

상환능력 심사 도입키로

부실 위험 땐 대출 거절

[ 이태명/이해성 기자 ] 정부는 24일 발표한 가계부채 종합대책에서 임대사업자의 주택담보대출 규제 방안을 내놨다. 임대사업자에 대해서도 개인 차주처럼 주택담보대출을 받을 때 여신심사 문턱을 강화하는 게 골자다.

정부는 24일 발표한 가계부채 종합대책에서 임대사업자의 주택담보대출 규제 방안을 내놨다. 임대사업자에 대해서도 개인 차주처럼 주택담보대출을 받을 때 여신심사 문턱을 강화하는 게 골자다.

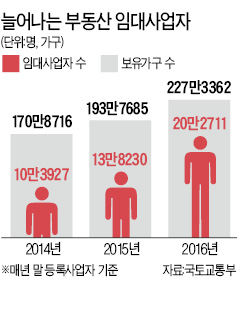

개인사업자의 주택담보대출은 모든 금융권에서 중소기업 대출로 분류된다. 하지만 무늬만 ‘자영업자 대출’일 뿐 사실상 개인 주택담보대출로 봐야 한다는 게 정부 판단이다. 특히 지난해 이후 개인 주택담보대출 문턱을 높이자 일부 다주택자가 규제 회피 목적으로 임대사업자로 등록해 주택담보대출을 받는 경우가 늘고 있다. 임대사업자 수는 2014년 10만3927명에서 지난해 말 20만2711명으로 증가했다. 지금은 이보다 훨씬 더 늘었을 것으로 추정된다. 임대사업자 대출도 급증세다. 신한·국민·우리·KEB하나 등 4개 시중은행의 임대사업자를 포함한 개인사업자 대출 잔액(9월 말 기준)은 169조444억원으로 지난 7월보다 4조7542억원 늘었다. 지난 1월에 비해선 14조원 가까이 증가했다.

임대사업자 대출이 늘어나자 정부는 두 가지 규제를 새로 도입하기로 했다. 먼저 내년 3월부터 임대사업자에 대한 여신 가이드라인을 신설한다. 개인이 신규 주택담보대출 실행 시 분할상환 대출을 의무적으로 받아야 하는 것처럼 임대사업자에 대해서도 일정액 이상 주택담보대출은 분할상환을 강제하기로 했다. 지금은 임대사업자로 등록하면 분할상환 대신 만기 일시상환 대출을 받을 수 있다. 분할상환 기준 금액은 주택담보대출 중 임차보증금을 뺀 금액이다.

예컨대 특정 임대사업자가 보유주택을 담보로 5억원을 대출받았는데, 임차보증금(전세 등)이 3억원이라면 차액 2억원에 대해선 매년 원리금을 나눠 갚아야 한다.

상환능력 심사도 새로 도입한다. 정부는 내년부터 임대사업자에 대해 ‘이자상환비율’(RTI:rent to income)이란 평가지표를 도입한다. RTI는 연간 대출이자비용 대비 임대소득이다. 이 비율이 일정 수준 이상이면 대출을 제한한다는 게 정부 방침이다. 임대소득을 받아서 이자를 못 낼 정도로 부실 위험이 큰 임대사업자에 대해선 대출해주지 않도록 유도하겠다는 얘기다.

정부는 농협, 수협, 신협 등 상호금융권의 개인사업자 대상 비주택담보대출에 대한 담보인정비율(LTV)도 연내 80% 수준으로 일원화하기로 했다. 일부 자영업자가 부족한 주택담보대출을 상호금융권에서 손쉽게 끌어다 쓰고 있다는 지적을 반영해서다. 임대사업자 등 특정 업종 대출을 과도하게 늘리는 은행, 저축은행 등에 대한 관리·감독도 대폭 강화할 계획이다.

이태명/이해성 기자 chihiro@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

여신 가이드라인 신설

상환능력 심사 도입키로

부실 위험 땐 대출 거절

[ 이태명/이해성 기자 ]

정부는 24일 발표한 가계부채 종합대책에서 임대사업자의 주택담보대출 규제 방안을 내놨다. 임대사업자에 대해서도 개인 차주처럼 주택담보대출을 받을 때 여신심사 문턱을 강화하는 게 골자다.개인사업자의 주택담보대출은 모든 금융권에서 중소기업 대출로 분류된다. 하지만 무늬만 ‘자영업자 대출’일 뿐 사실상 개인 주택담보대출로 봐야 한다는 게 정부 판단이다. 특히 지난해 이후 개인 주택담보대출 문턱을 높이자 일부 다주택자가 규제 회피 목적으로 임대사업자로 등록해 주택담보대출을 받는 경우가 늘고 있다. 임대사업자 수는 2014년 10만3927명에서 지난해 말 20만2711명으로 증가했다. 지금은 이보다 훨씬 더 늘었을 것으로 추정된다. 임대사업자 대출도 급증세다. 신한·국민·우리·KEB하나 등 4개 시중은행의 임대사업자를 포함한 개인사업자 대출 잔액(9월 말 기준)은 169조444억원으로 지난 7월보다 4조7542억원 늘었다. 지난 1월에 비해선 14조원 가까이 증가했다.

임대사업자 대출이 늘어나자 정부는 두 가지 규제를 새로 도입하기로 했다. 먼저 내년 3월부터 임대사업자에 대한 여신 가이드라인을 신설한다. 개인이 신규 주택담보대출 실행 시 분할상환 대출을 의무적으로 받아야 하는 것처럼 임대사업자에 대해서도 일정액 이상 주택담보대출은 분할상환을 강제하기로 했다. 지금은 임대사업자로 등록하면 분할상환 대신 만기 일시상환 대출을 받을 수 있다. 분할상환 기준 금액은 주택담보대출 중 임차보증금을 뺀 금액이다.

예컨대 특정 임대사업자가 보유주택을 담보로 5억원을 대출받았는데, 임차보증금(전세 등)이 3억원이라면 차액 2억원에 대해선 매년 원리금을 나눠 갚아야 한다.

상환능력 심사도 새로 도입한다. 정부는 내년부터 임대사업자에 대해 ‘이자상환비율’(RTI:rent to income)이란 평가지표를 도입한다. RTI는 연간 대출이자비용 대비 임대소득이다. 이 비율이 일정 수준 이상이면 대출을 제한한다는 게 정부 방침이다. 임대소득을 받아서 이자를 못 낼 정도로 부실 위험이 큰 임대사업자에 대해선 대출해주지 않도록 유도하겠다는 얘기다.

정부는 농협, 수협, 신협 등 상호금융권의 개인사업자 대상 비주택담보대출에 대한 담보인정비율(LTV)도 연내 80% 수준으로 일원화하기로 했다. 일부 자영업자가 부족한 주택담보대출을 상호금융권에서 손쉽게 끌어다 쓰고 있다는 지적을 반영해서다. 임대사업자 등 특정 업종 대출을 과도하게 늘리는 은행, 저축은행 등에 대한 관리·감독도 대폭 강화할 계획이다.

이태명/이해성 기자 chihiro@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스